首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

既往症,对于吐逗保的老粉来说,肯定是不陌生的。

作为保险条款的重要组成部分,很大程度上决定了我们是否能够顺利理赔。

当然,由于之前大多数人都没有仔细阅读保险条款的习惯(当然也不排除误导销售)。

再加上保险公司条款中的既往症,可能和普通人固有印象中有所不同。

这也导致了既往症成为了“保险都是骗人”的新闻重灾区……

为了解决这个问题,就在前几天,中国银保监会官网发布的《中国银保监会人身险部关于近期人身保险产品问题的通报》(人身险部函〔2022〕19号)。

特意点名大砍了既往症:

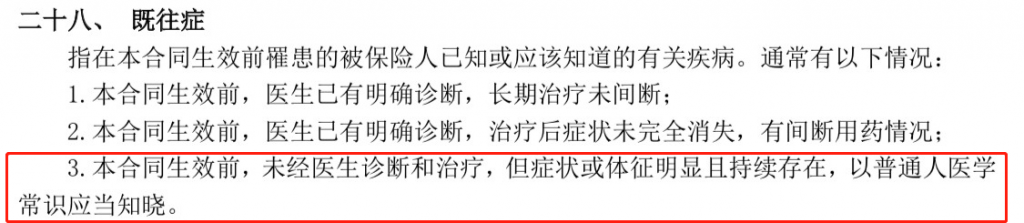

既往症定义不合理,某些医疗保险条款约定合同生效日前未经医生诊断和治疗的症状属于既往症,缺乏客观判定依据,易引发理赔纠纷。

1.

之后的既往症定义,按照这次的《通报》修改的话,不出所料会变成:

保险合同生效前,被保险人已患有的疾病或已有的症状(会被砍掉)。

也就是只含有保险合同生效前,医生已有明确诊断,并且:

(1)长期治疗未间断

(2)治疗后症状未完全消失,仍有用药情况

(3)未进行治疗

才属于既往症!

而之前的所谓“未经医生诊断,但症状明显且持续存在,以普通人医学常识应当知晓”,这种无客观评价依据的条款,应当是不会再有了:

新的既往症定义,把医生明确诊断作为唯一定义,最直观的一点就是,更贴合普通老百姓的认知,同样理赔纠纷也会明显的减少。

2.

当然看到这,很多把保险吃透的朋友可能会说:

这不是妥妥增加“逆选择”成本么,保费一样需要涨,有啥可高兴的呢?

给你吃个定心丸,基本影响不大~

首先,对于大多数影响投保的症状,目前都会在健康告知中列出。

如果被保人存在所列情况而隐瞒告知,那么后续理赔就可能会因为未如实告知,而被拒赔。

其次,仅仅是症状而非确诊的话,大概率距离理赔还有很远的距离。

所增加的“逆选择”成本,其实是在保险公司的可接受范围内。

所以总的来说,大家不用担心以后医疗险或者重疾险涨价的问题,这次是纯纯的利好消费者~

3.

Ok,最后再来考考你。

以下哪些情况,属于新定义的既往症范畴呢?

A.投保前医生确诊慢性肾炎,一直服药治疗,之后因肾炎住院治疗。

B.投保2年前腰部有明显不适,等待期后经医院确诊为腰间盘突出住院治疗。

C.投保前因感冒住院,被诊断为上呼吸道感染,之后痊愈出院。投保半年后再次因感冒住院。

答案是:

根据新既往症定义,只有A还属于既往症。

而B和C则不再属于既往症,可以正常理赔~

对于消费者来说,真的有爱了不少。

尤其对于小额医疗险来说,莫名其妙被拒赔的概率直线下降!

安逸的很~

我是沉迷冬奥的吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!