首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~大家好,我是逗逗酱。

近年来,在“内卷成瘾”的大环境下,猝死的事儿是真的不少。

- 《巴啦啦小魔仙》女主孙侨潞心梗猝死,年仅25岁;

- 35岁男星高以翔因心源性猝死离世;

- 泡泡龙为公安机关拍摄反诈骗宣传视频时,因长时间高强度工作骤然离世;

- B站员工疑因加班过度,诱发脑出血猝死;

- ……

根据《中国心血管健康与疾病报告 2019 》公布的数据,我国每年有54.4万人心脏猝死,其中被救活的人不足1%。

大约每一分钟,就有一个中国人发生猝死倒下,且年轻化趋势明显,约43%的在40岁以下!

而就在前几天,字节28岁员工猝死的新闻,又将这个恐怖的事实摆在了台面上。

网传字节跳动会补偿2000万,不过这两天,逝者母亲已经辟谣:假的!双方暂未协商。

其实说实话,我一般不怎么喜欢写这样的热点,让人感觉透不过来气来。

但是这事儿的后续,却在网上引发了热议。

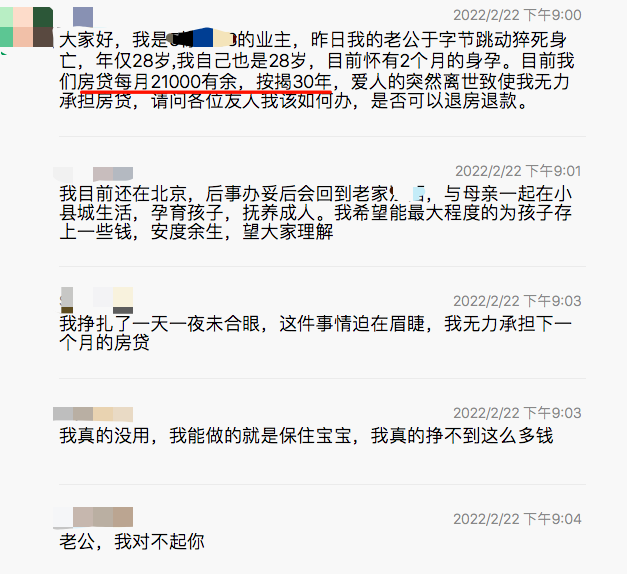

主要是猝死员工的妻子,在其小区的业主群里崩溃求助,自己怀孕两个月,无力独自承担每月有2万多的房贷,询问是否可以退房退款。

字字扎心!

留下的人除了伤心,有更多现实的需要考虑。

家庭的日常支出、父母的赡养、债务的偿还、子女的养育等等。

当这些都压在一个人身上的时候,是真TM难…

一、

我们先来了解一下,什么是猝死?

世界卫生组织(WHO)的猝死的定义:是指“平素身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡。”

在保险合同中猝死的定义:

是指“表面健康的人因潜在疾病、机能障碍或其他原因在出现症状后24小时内发生的非暴力性突然死亡。”

简单来说,猝死即突然性死亡。

主要是因潜在自然疾病而突然性的发作或恶化导致的心脏突然停跳。

而导致猝死的原因,比较复杂。

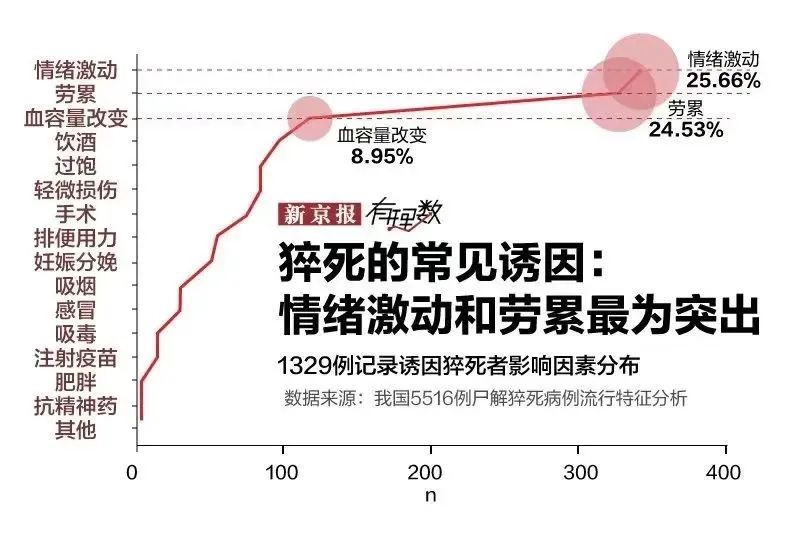

《我国5516例尸解猝死病例流行特征分析》显示:

“情绪激动、劳累、饮酒”,可能是猝死的「三大导火索」。

(数据来源:新京报)

其中一半以上猝死,更是因“太过劳累”和“太过激动”所致。

特别是一些长期久坐的脑力劳动者或是高压人群。

当你的身体出现以下情况,可能是猝死前兆:

- 出现心绞痛,经常感觉胸闷,总想长出气,但持续时间比较短,不超过 5 分钟;

- 胃部持续不适,且有加重、范围越来越大,与以往胃疼有差别;

- 特别劳累;

- 其它少见表现,如不是龋齿引起的牙痛,不典型的腹痛伴随出汗,突然发生的手臂麻木等。

如果身体频繁出现上述情况,应尽快到心内科就诊,必要时做心脏动脉CT或者做一个心脏动脉造影看看血管是否出现狭窄。

总之,身体出现以上异常尽快就医,听从医生安排。

而我们平时应该如何预防猝死?

其实归根结底无非就是,重视定期体检,改变生活方式,注意劳逸结合,不能暴饮暴食,调节心态,最好戒烟。

二、

猝死,很多人都不想发生,对付猝死,除了要保持良好生活习惯,避免悲剧的发生外;

我们也可以未雨绸缪,提前做好必要的保障,将风险转移,使损失降到最低。

毕竟成年人往往不单为自己而活,上有父母,下有儿女。

一旦家庭经济支柱没了,留下的人就要面对情感和经济的双重痛苦。

而钱不是万能的,但钱能解决大部分现实的问题,至少可以让这个家庭挺下去。

那么打工人如若真的遭遇不幸,如何最大限度保障自己和家人的权益?

(1)工伤保险

很多人时常会忽略,五险一金里的工伤保险。

其实,只要公司帮交了工伤保险,若是在工作时间内猝死的话,工伤保险是可以赔一笔钱的,因为这属于工伤范畴内。

在《工伤保险条例》第十五条中有规定:

也就是说,如果猝死不是在工作时间、工作岗位发病,或者抢救48小时后死亡的,不会视为工伤。

PS:这也提醒我们,在家里加班猝死,不算工伤!所以别把工作带回家做了,为此加班熬夜更不值得!

工伤死亡的赔付内容,包括三项:

- 丧葬补助金,供养亲属抚恤金,以及一次性工亡补助金。

而若是没死亡,只是受伤的话,则可以赔偿有4项,包括:

- 一次性伤残津贴、一次性伤残补助金、一次性工伤医疗补助金、以及伤残就业补助金(5-10级伤残才可以领取)

不过要注意的是:

申请工伤认定需要在伤害发生的30天内申请,职业病伤害需要在1年内发起申请,除非是不可抗力因素不能及时申请,才能在1年后申请,否则无法获得工伤赔偿。

所以,打工人们在找工作时,一定要找公司给交五险的。

毕竟这是我们应该有的保障,不能疏忽!

当然,除了社保,一些商业保险也可以赔猝死。

(2)定期寿险

首先,想保障猝死,最稳妥也是最实用的,就要属定期寿险了。

逗逗酱之前也强调过很多遍了“家庭经济支柱必买定期寿险”。

便宜,杠杆比高,几百块可以锁定百万保额。

保身故风险,无论是因疾病身故还是因意外导致的身故,只要是因免责条款外的原因死亡的,都能赔。

而猝死就属于疾病身故范畴内,定期寿险自然也会赔付。

比如,性价比超高且健康告知宽松的「☞ 华贵大麦2022 」:

限时最高可以买400万保额,因疾病或的意外导致的身故/全残,一次性赔付保险金。

30岁买100万保额,保至60岁,30年缴费,仅必选责任:

- 男性保费1089元/年,女性保费减半,仅需587元/年。

保费便宜,且免责只有3条,非常宽松。

如果是夫妻二人一起买,推荐入手「☞ 华贵大麦甜蜜家2022 」。

- 夫妻任意一方身故/全残:保额赔付后,后面剩余的保费不用再交了,且保障继续有效。

- 夫妻二人在同一场意外中身故/全残:分别赔付2倍保额,合计赔4倍保额,最高能赔到1200万。

这保障力度,没得说!

还没配上定寿的朋友,赶紧配上吧。

虽然它不能阻止悲剧的发生,但能帮我们延续爱和责任,真正做到留爱不留债!

(3)含猝死责任的意外险

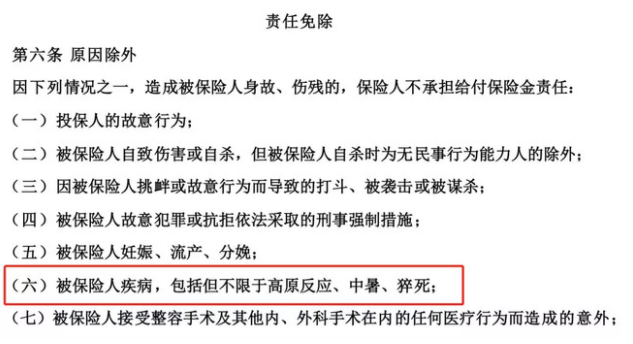

首先逗逗酱要明确一点,大部分意外险是不保“猝死”的。

为什么呢?

之前逗逗酱强调过,意外险的意外是指:

外来的、非本意的、突发的、非疾病的事故。

而猝死是指:

短时间内,因疾病导致的突然死亡,并不符合意外伤害中“非疾病”的定义,故不属于意外险的保险范围。

所以,市面上大多数的意外险,不赔猝死。

(某意外险责任免除条款)

PS:当然,除非可以证明是因为意外事故猝死,而不是因为疾病猝死,那么可以另当别论。

不过由于猝死现象的频发,目前也有部分意外险扩展了“猝死”的保障责任。

例如「☞ 小蜜蜂2号超越版 」、「☞ 中国人保大护甲2号 」,它们都是市场上优秀的产品代表,都保猝死。

其中小蜜蜂2号超越版,更是没有健康告知,可以直接买,就很牛。

这对现在深陷996不能自拔的打工人来说,算得上刚需。

但需要注意的是,含猝死责任的意外险,对于猝死理赔要求相对严苛。

比如:不能是既往症、慢性病导致;

或对死亡时间有限制,有些不超过6小时,最长的不超过24小时,不同公司对时间要求不一样,具体以条款约定为准。

另外,有些重疾险含身故保障,相当于捆绑了一份寿险。

也就是说若是发生猝死的话,保险公司也是可以理赔的。

不过逗逗酱建议,担心猝死的话,买定期寿险保障即可,没必要为了保猝死而特意去买含身故的重疾险。

三、

996、熬夜加班,犹如“温水煮青蛙”,慢性消耗着我们的身体健康。

越来越真实的感受到,猝死,离我们也越来越近了。

而买保险只是为猝死提供了经济补偿,要想真正远离猝死,不如事前预防。

生活不易,健康地好好活着,比什么都重要。

欢迎“转发分享”,巧妙地让老板看到这篇文章吧~

最后,我是逗逗酱,愿你我的生活中,都有保险的庇佑,却用不到保险。

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!