首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~大家好呀,我是逗逗酱。

最近,不知道是不是捅了定期寿险的窝。

保险公司的关爱,除了给到重疾险,定寿也是雨露均沾。

当然,测评压力也来到我这边…

但凡好产品,必然逃不过我从业多年练就的火眼金睛~

So,这两天我又淘到了一款优质定寿——「 长生一号定期寿险 」,推荐给心爱的你们。

蛮特别的,和前段时间测过的“☞华贵一麦相橙定寿(戳蓝字查看测评)”很像。

都是0等待期,买了就能赔!

健康告知也同样宽松,肺结节、乙肝等常见疾病,也有机会投保~

一、

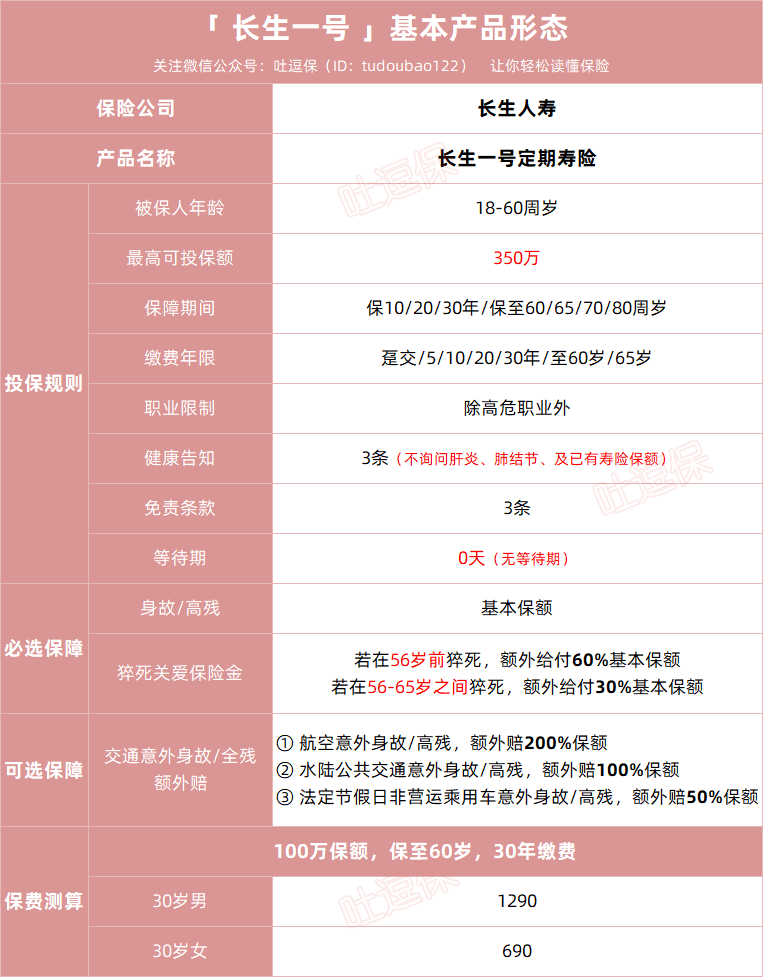

老规矩,我们直接看长生一号长啥样👇:

(制图By吐逗保)

定期寿险的保障都非常纯粹,就保身故或残疾。

长生一号也不例外,最核心的保障就是“身故/高残保险金”:

- 因疾病(含突发性疾病)或意外导致的身故或高残,赔付100%基本保额。

理赔标准清晰,没有幺蛾子。

独特的是,长生一号的必选保障还自带了非常实用的“猝死关爱金”。

66岁前都有额外的猝死保障,最高可以多赔60%基本保额,分两种情况:

- 56周岁(不含)前猝死,可额外赔60%保额;

- 56周岁(含)-66周岁(不含)之间猝死,则额外赔30%保额。

近年来,猝死现象频发,且日驱年轻化。

《央视新闻》报道中国每年有60万人猝死,其中43%的人年龄在40岁以下。

而66岁之前,既是人生的高压阶段,也是猝死的高发期。

这种情况下,额外能做高猝死保障,更为实用。

不过我们需要注意一点,长生一号对猝死的定义:

(By条款)

因突发急性病直接、完全导致死亡,时间卡在病症发作后的24小时内。

如果因为患精神病、先天疾病、遗传病、性病、器官移植等原因导致的猝死,长生一号只会赔付基本保额,是没有猝死额外赔付的。

同时,长生1号还有一项可选保障“特定交通意外额外赔”。

分别针对以下3种情况导致的意外身故或高残,除了给付基本保额外,可以再额外多赔一笔保额:

- 航空意外身故/高残:乘坐飞机发生意外身故或高残,额外赔付200%保额;

- 水陆公共交通意外身故/高残:乘坐火车、轮船、客运汽车等公共交通工具,发生意外身故或高残,额外赔付100%保额;

- 法定节假日非营运乘用车发生意外身故/高残:法定节假日乘坐非营运乘用车,发生意外身故/高残,额外赔付50%保额。

日常出行交通工具,基本全覆盖。

附加保费也很便宜,也就多了几十块。

如果是经常出差的小伙伴,可以考虑加上,还挺划算的。

此外,长生一号投保也宽松。

除了刑警等高危职业,一般的职业基本都能投保。

PS:无业人员(家庭主妇、成年学生除外)不允许投保;具体的职业要求,可在投保页面的《职业列表》查看。

最高可投保350万保额,满足部分朋友的高保额需求。

不过注意,350万保额仅限“18~40周岁、常住地为超一类城市”投保。

PS:超一类城市包括北京 上海 广州 深圳 杭州 南京 苏州。

当然,长生一号最值得称道是,它是一款罕见的“0等待期”定期寿险。

没有等待期!买了就生效,即买即赔,不用等候~

目前我们经常接触的四大险种,除了意外险以外,重疾险、寿险、医疗险都是有等待期的。

而等待期是指:

保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿。

设置等待期的目的,主要为了防止投保人明知道将发生保险事故,而马上投保以获得理赔的行为。

也就是,所谓的逆选择。

是保险公司为了防止骗保,而保护自己的一种手段。

PS:不过意外导致的事故,即使在等待期内,也是可以正常理赔的。

如果没有等待期,我们完全可以在感觉生病的时候,去购买保险之后再去看病。

那保险公司没几天就关门大吉了…

所以,保障范围中包含疾病责任的保险产品,一般都有30天-365天不等的等待期。

市面上更是少有定寿的等待期为0的。

毕竟0等待期,就意味着赔付概率会更高。

所以同类定寿的等待期,一般为90天或180天。

而长生一号非常有魄力,直接做到了,没!有!等!待!期!

买完第二天立刻生效,可以更快获得全面保障,对消费者来说更有益。

举个极端点的例子:

就是今天投保完,明天猝死了(猝死是疾病不是意外,受等待期限制),也可以顺利理赔!

所以之前在意等待期的朋友,请放心大胆加保吧~

当然,我们能不能买的成,还得看健康告知。

没想到的是,长生一号这种0等待期的产品,健告竟然非常宽松,只有3条👇:

(长生一号的健康告知)

健康告知里没有提到的疾病,原则上就是符合要求,都能投保。

长生一号对于常见的乳腺结节、甲状腺结节、肺结节、肝炎等,都没问询,可以直接买。

而很多同类定寿,肺结节和乙肝都买不了…

同时对BMI(身高体重)也没有要求,肥胖超重人士也能投保。

对于有这些异常的伙伴来说,又多了一个选择。

而且,也未问询既往寿险保额,有加保需求的,可以放心冲~

不过遗憾的是,长生一号目前不支持智能核保及人工核保,不满足健康告知,就买不了了。

PS:注意,单张保单基本保额≥100万时,被保险人年收入须≥5万元,保额<100万,不限制收入。

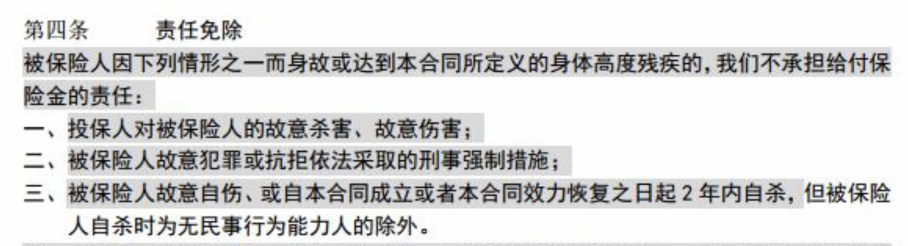

而且长生一号的免责条款也很友好,仅常规的3条👇:

(免责条款)

PS:免责条款指不赔的情况,越少对我们越有利。

除了这最基本的3条不赔外,其他常见的如酒后驾车、无合理驾照等情况,长生一号都能赔。

二、

总之,长生一号定期寿险保障全面,投保宽松,大部分人都能买,甚至肝炎、肺结节、超重都可以买。

0等待期,买完即可理赔,理赔限制还少。

而且保费也不贵,只比目前的底价产品定海柱2号多了一百来块,完全可以接受,性价比还是很不错的。

所以如果你是更在意等待期,或身体素质一般,可以重点考虑“长生一号”。

承保公司长生人寿的品牌实力也不错。

成立于2003年9月,注册资本21.67亿元,是中国首家获准开业的中日合资寿险公司。

股东实力雄厚,由中国长城资产管理股份有限公司、日本生命保险相互会社、长城国富置业有限公司组成,优质服务遍及中国。

此外,投保长生一号后,还可享加保权和定期/终身寿转换权:

当然,如果你身体健康且追求极致性价比,首选仍推荐“鼎诚定海柱2号”或“华贵大麦2022”, 这两款是目前同类产品中最便宜的。

最后还是强调,定期寿险是家庭经济支柱的刚需,能上车尽早上车!

倘若遭遇不测,虽然它不能阻止悲剧的发生,但能缓解家庭失去“顶梁柱”后的资金空窗期,帮我们延续爱与责任。

若对产品有不明白的地方,一定要和我们沟通清楚,再下手(微信搜索ID:tucaojun888)。

欢迎多多“转发分享”哦~

最后,我是逗逗酱,愿大家一生平安!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!