首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

增多多系列大家应该不陌生,算是增额终身寿险里的老牌IP了。

在这个利率不断下行,投资市场不断传出坏消息的时间点。

别的增额终身寿都是担心风险太高,接二连三准备下线。

但新款的“增多多3号”,依旧是顶着压力,如约上线了。

只不过嘛~

换了个“终身护理险”的壳子!

1.

老规矩,先来看看产品形态👇:

(制图By吐逗保)

首先和增额寿险最大的不同,就是:

少了一个意外身故赔付,多了一个失能的长期护理保额。

失能是指:

自主生活能力完全丧失,在无他人扶助情况下,即使使用特殊辅助工具(如:轮椅、各种拐杖、助行器等等)也无法独立完成六项基本日常生活活动三项或三项以上。

六项基本日常生活活动是指:

(1)穿衣:自己能够穿衣及脱衣;

(2)移动:自己从一个房间到另一个房间;

(3)行动:自己上下床或上下轮椅;

(4)如厕:自己控制进行大小便;

(5)进食:自己从已准备好的碗或碟中取食物放入口中;

(6)洗澡:自己进行淋浴或盆浴。

不过说实话,无论是身故保障也好,失能保障也罢,其实都是摆设而已。

这点从其保险金额就可以看出来……

真要想保障身故或者失能,隔壁的定期寿险或者长期护理险不香嘛!

买这类“增额产品”,我们主要看重的还是其本身现金价值可以复利增长的特性,通过减保或者退保的操作“取出”现金价值,以达到理财的目的。

也就是说,把这款护理险当作一款理财产品看待即可~

OK,搞清楚这个事情之后,我们就可以接着往下看了。

2.

先来看一下投保规则。

承保年龄0-70岁,面向人群很广。

但悄悄咪咪跟大家说,55以上就不用考虑了,回本有些慢……

保障终身有6种缴费期限,中规中矩。

投保门槛稍微有点高,趸交5万起,期缴1万起,大多数家庭还是需要规划好才能投保。

产品不支持加保(当然本身这个功能也没啥用),不过比较重要的减保是写在条款里明确支持的。

每个年度累计减保额不能超过初始保额的20%,完全可以满足正常的理财规划需求。

支持保单贷款,可贷现金价值的80%,贷款利率5%,每次贷款6个月后,贷款本息一起归还,原现金价值持续递增。

保单贷款在减保的基础上,进一步增加了灵活性。

投保规则呢就这些,整体看来中规中矩,没有过分严苛或“坑爹”条件。

3.

接着来看看,最重要的收益情况。

增多多3号有6种缴费期,最牛叉的是5年缴,在所有竞品里都是数一数二的存在,其次是3年缴费也很不错👇:

(制图By吐逗保)

IRR最高可以达到3.498%。

看IRR可能不太明了,我们以0岁男宝,年交10万保费为例👇:

(制图By吐逗保)

以趸交为例,在20岁的时候现金价值就已经翻倍了。

之后持有时间越长,复利就越离谱,100岁甚至达到了本金30多倍。

当然还是要泼盆冷水,最好不要看100岁这种离谱的持有时间。

一是百岁老人的成就不是那么好达成的;

二是复利加上超长时间,再垃圾的利率都会看起来很可怕。

所以做好你的理财计划,然后把你的理财周期套用进去,才是真正属于你的收益!

抛砖引玉,这边给大家举一个实战例子。

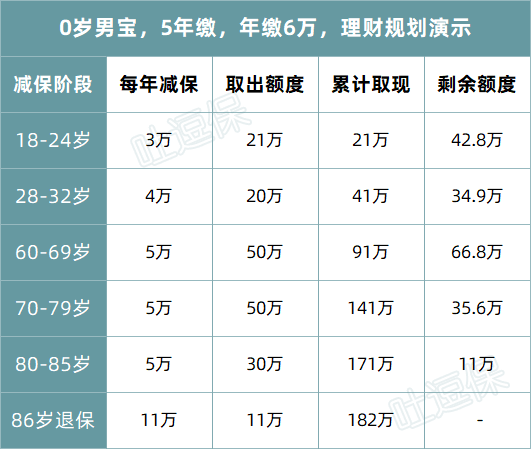

用一份增多多3号给一个0岁的宝宝,打造一份终身的理财计划👇:

(制图By吐逗保)

18-24岁,孩子求学阶段:

每年取出3万做教育金,7年总计取出21万,现金价值账户余额还有42.8万。

28-32岁,成家阶段:

每年取出4万,5年共计20万,现金价值账户余额还有34.9万。

这之后就可以不动这笔钱了,留下来增值养老用。

60-85岁,养老阶段:

每年取出5万,搭配社保养老金,26年累计取出130万,现金价值账户余额还有11万。

最后86岁的时候退保/身故。

这样30万的保费,累计取出182万,本金增长500%!

这样一个完美贯穿孩子终身的理财计划就诞生了~

4.

总的来说,增多多3号就是一款披着护理险的增额终身寿险。

整体投保规则中规中矩,收益方面3年和5年期缴非常惊艳,算是目前同类竞品中第一梯队的存在。

想要长期保本理财的朋友,尤其是在弘康大小王下线的情况下,可以放肆选择增多多3号,绝对靠谱!

如果对于收益有迷茫,或者投保过程遇到麻烦,都可以直接来找我(微信搜索ID:tucaojun888)。

妥妥帮你解决~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!