首发 | 微信公众号「吐逗保 」

大家好,我是一本正经的吐槽君。

最近日子不好过呀……

央妈降准降息、银行大额存单利率下降,股票基金也是一言难尽。

习惯了之前随便存在余额宝,就能拿到5%以上年化收益率的朋友,是愈发明显的感受到,钱不好赚了……

当然,不光是老百姓日子不好过,保险公司的日子也挺煎熬。

据统计,153家财产、寿险公司近日披露了2022年一季度投资成绩单,其中超6成综合投资收益率都是负数!

1.

之前就跟大家说过,保险公司的盈利,并非靠拒赔,而是主要靠三差:

费差、死差和利差。

而投资市场的持续低迷,最直接影响的就是利差(后面会详细说)。

最近为了避免“利差损”,保险公司近期进行了一系列调整:

- 包括国寿、平安在内的多家保险公司,下调了万能险结算利率;

- 高收益、高现价的储蓄型保险在陆续退出市场;

- 甚至不排除后续保险产品均价上涨的可能性!

很多朋友可能会有疑问:

这投资市场的低迷,跟保险公司有什么关系,我们该交的保费又没有少交,怎么还能逼着保险公司涨价呢?

这就得展开说说我们刚才提到的利差了,即预定利率和实际投资利率之间的差距。

简单来说就是,保险公司拿着我们的保费去投资;

赚的钱超过了许诺我们的收益,那就是“利差益”,保险公司就赚了。

赚的钱没有超过许诺我们的收益,那就是“利差损”,保险公司就亏了。

举个例子:

保险公司推出了一款预定利率为3.5%的产品;

然后拿着我们保费实际投资利率为5%,那这1.5%的差价,就进了保险公司自己的腰包里。

2.

当然,大家也不用担心保险公司为了盈利,拿着我们的保费出去“搏一搏单车变摩托”。

《保险法》第106条明确规定:

保险公司的资金运用限于下列形式:

(一)银行存款;

(二)买卖债券、股票、证券投资基金份额等有价证券;

(三)投资不动产;

(四)国务院规定的其他资金运用形式。

目前,保险公司的资金运用主要以固定收益为主,大部分都是银行存款、国家和企业发行的债券。

所以目前投资市场的不景气,才会对保险公司产生如此大的影响。

为了避免“利差损”,保险公司只能采取一系列操作。

而且不要小觑保险公司的决心,因为他们在20年前已经吃过一次大亏了……

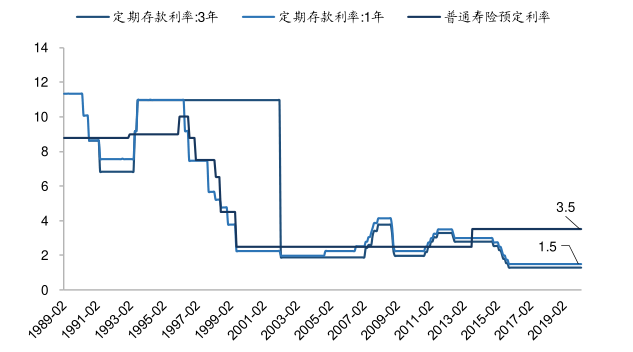

上世纪90年代不知道大家还有没有印象,那个时候市场利率在高位运行。

1年期存款利率高达10.98%!

保险公司为了分一杯羹,售出了大量预定利率高于8%的产品。

而现在1年期存款利率降到了1.5%,当时售出的那批保单还是8%……

投资收益率的连年走低,这笔“利差损”据说有的保司足足亏空了800亿!

这也是为什么某些大保司,目前产品性价比极低的原因,都是在“还债”呢……

为了不要重蹈覆辙,监管和保险公司最近也是说干就干。

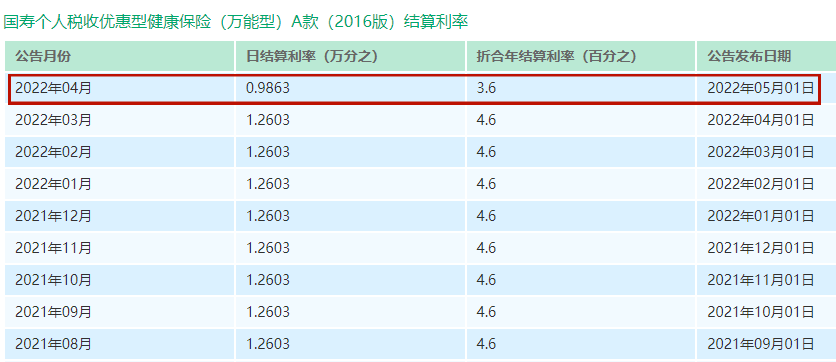

多家保险公司下调了万能险结算利率。

比如中国人寿的这个万能账户,结算利率直接从4.6%跳水到了3.6%。

业内收益最高的弘康大小王“ ☞ 金多多”和“☞ 金满意足”,也是准备匆匆下线。

如此看来,保险整体涨价,也是具备一定可能性的。

3.

当然不管是保险公司赔钱也好,还是后续保险会涨价也罢,对于已经购买了保险的朋友,都是没有影响的!

无论是增额终身寿,还是医疗险、重疾险、年金险等;

从保单生效的那一刻开始,就具有了法律效力,不会因为保险公司经营状态改变。

最好的例子就是20年前卖出的那一批预定利率8%的产品。

哪怕现在保险公司投资收益为负了,依旧是可以按照原定的利率进行刚兑。

保险公司只能打碎牙往肚子里咽,毕竟挣钱的时候也没多给消费者分不是~

说到这里,又突然想起一件事,如果未来负利率时代到来;

那个时候看现在的3.5%利率产品,和我们现在看20年前8%利率产品的心情,大概是一样的眼馋……

所以在面对不断下行的投资环境,配置一些刚性兑付的储蓄型保险,终身锁定当下3.5%的预定利率,也是一个非常不错的选择!

PS:想储蓄,看这里☞《收益最牛X的增额寿即将下线,该来的总归要来…》

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!