首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

关注吐逗保时间长的老粉应该都知道,我之前分享过很多关于我老妈和保险之间的爱恨纠缠。

不管是保费倒挂的终身寿险也好,还是重疾和医疗共享保额的“全家桶”也罢,替我们踩过的雷,可真的不少。

当然最厉害的一件事,还是30年前她给我买的那一份返还型重疾险。

每年保费221元,保障期限20年;

保障期间如果罹患大病会赔偿1w元,满期如果没有理赔,那么就会返还2000元。

热知识:30年前,221元的保费相当于老妈两个月的工资。

直到我在读大学的时候,收到了保险公司打给我的,在30年前堪称一笔“巨款”的——2000元理赔金。

- 高情商:保险公司按时履约了;

- 低情商:赔了我一个月的生活费。

而造成这一切的罪魁祸首,就是传说中的“通货膨胀”。

这也是目前很多朋友,在定期重疾险和终身重疾险之间徘徊不定的原因。

担心现在买的三五十万保额,几十年后会缩水很严重,很可能根本不够用。

今天,咱们就来聊聊这个问题。

1.

首先什么是通货膨胀?

通货膨胀是指在货币流通条件下,因货币实际需求小于货币供给,也即现实购买力大于产出供给,导致货币贬值,而引起的一段时间内物价持续而普遍地上涨现象。其实质是社会总供给小于社会总需求。

翻译成人话就是:

- 钱的购买力下降了!

- 钱不值钱了!

- 物价上涨了!

当然,造成通货膨胀的原因,不在今天的讨论范围内。

我们只需要知道,温和的良性低通货膨胀有利于经济发展;

所以我国在未来很长一段时间内,大概率都会有着不同程度的通货膨胀。

而且和大多数人想象的一样,通货膨胀也必然会影响到保险。

例子开篇跟大家说过了,我的2000元“巨款”只支撑了我大学时一个多月的吃穿住行……

当然,现在的通货膨胀率肯定不会像1990-2000年那么夸张。

严谨一点说,以目前中国已经趋于平稳的通货膨胀率3.5%来计算;

50万元在30年后的购买力,应该相当于目前的18.4万元。

所以很多朋友担心保额不够用的事情,确实是很可能发生的。

2.

保额会因通货膨胀而缩水,这一点都不假。

但并不能因此就得出,因为有通货膨胀,保额缩水,所以买终身重疾险不划算,这样的结论。

原因有三。

(1)保险定价时已考虑通膨

保险公司的精算师在制定一款产品价格的时候,通过“预定利率”间接考虑了通胀对未来保险期间内保额的影响,也是制定保费的重要一环。

我们现在花3000元就能买到50万的保额,就是因为保险公司已经考虑到几十年后保额的通货膨胀。

而如果现在的通货膨胀率都为0%,甚至通货紧缩,那么这50万保额可能每年的保费就需要6000元甚至更高了(打个比方,没有精确计算)。

所以其实我们并没有吃亏,只是付出对应的保费,获取相应的保障。

一分价钱一分货!

(2)保费也受通膨影响

刚才我们说了,保额确实会受通货膨胀的影响。

但很多人都会下意识忽略一件事情,那就是我们所交的保费也是受通膨影响的。

比如重疾险分30年缴费的话,现在交的5000元,和30年之后交的5000元,绝对不是一个概念!

这也是为什么我一直建议大家,拉长缴费期的原因之一。

所以不能只看到通膨让保额变得不值钱,也要看到通膨对保费价值的影响。

更重要的是,保费和保额之间的乘积关系,是不受通膨影响的。

比如现在买50万终身重疾险需要5000元;

那几十年后,相同年龄下买50万终身重疾险,依旧需要5000元。

如果说因为通货膨胀,50万保额不够用了,需要100万保额。

那我们一样需要花两个5000元。

而不是说因为通货膨胀,保额缩水了,所以将来只用花5000元就能买100万重疾保额……

因此,不能认为通货膨胀会使得现在买终身重疾险不划算~

(3)不会再有恶性通膨

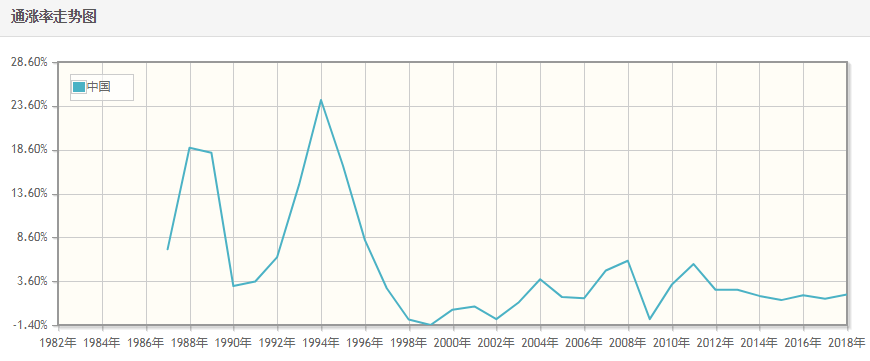

根据国家统计局发布的中国近40年通货膨胀数据:

除了1986-1996这十年间,中国有着非常恐怖的恶性通货膨胀以外。

最近十几年中,中国的通货膨胀率已经基本稳定在1.4%-3.6%之间。

这说明中国已经进入到了一个,低通膨的健康经济发展状态。

这也是为什么我之前会说,像我小时候那种购买保险的“血亏”经历,基本是很难复刻了……

说80/90是最倒霉的一代,没有人会反对吧!

3.

虽说通货膨胀,并不会让你购买的终身重疾险变得不划算。

但是保额的缩水也是实打实的,未来保额不足的问题也基本是板上钉钉的,该怎么办?

Emmm……

还真没啥一劳永逸的好办法。

用逗逗酱在测评文章中常说的一句话:

配置保险是一个不断补充、不断调整的过程。

身体状况、医疗水平、治疗费用都在不断的变化,如果觉得保障不足,就只能再加保一些了。

为了保障的完整性嘛,操点心不寒碜~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!