首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

一直在犹豫,究竟说不说这个敏感的话题……

之前写过☞《Emmm……银行又出事了》。

当时写的时候,涉案人员只有3000人左右,涉案金额刚到10亿。

原谅我用了“只”和“刚”。

因为这个规模在金融暴雷中,确实属于稀松平常的情况。

所以,当时自然而然认为是一件小众案件,受影响的朋友应该不多。

起码我们的读者朋友们,不至于倒霉中招。

后来发现,我太天真了……

随着事情不断发酵,大家发现出事的河南4家村镇银行,跟度小满,京东金融都有过合作。

最终的涉事金额可能高达400亿,侵犯了几十万人的利益!

1.

当时想着这下闹大了,就算是“按闹分配”,怎么也该很快就解决了吧。

没想到事情的发展,越来越离谱……

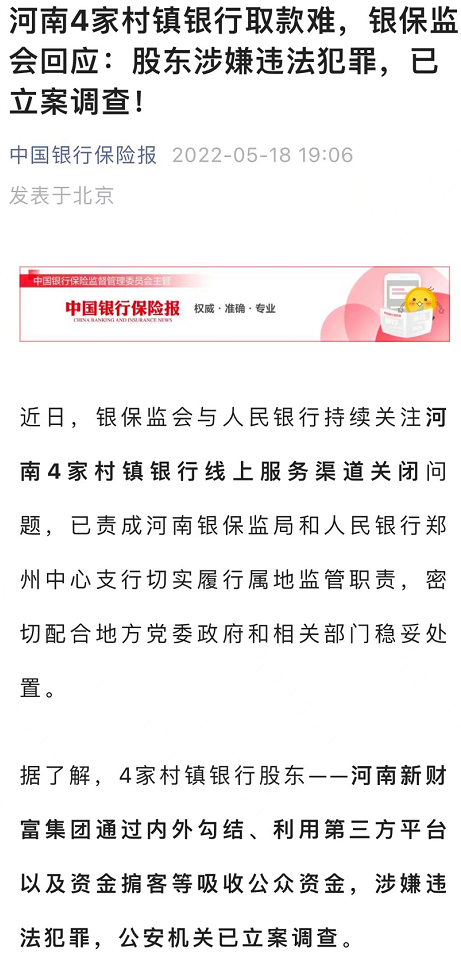

早在4月18日,银行就已经发出了公告,线上服务暂停:

这一停就是两个多月。

期间银保监倒是做了几次声明,说是银行股东涉嫌犯罪,已经立案:

但是具体什么情况,储户是否受影响,什么时候能取现,也是没有提及。

这下不但没有安抚到储户,反而让大多数储户更加焦急了。

纷纷想去线下把钱取出来(之前只暂停了线上)。

最后为了防止储户来线下取现,甚至直接搞出了神奇的“赋红码”,来了个画地为牢……

真是离谱他妈给离谱开门,离谱到家了!

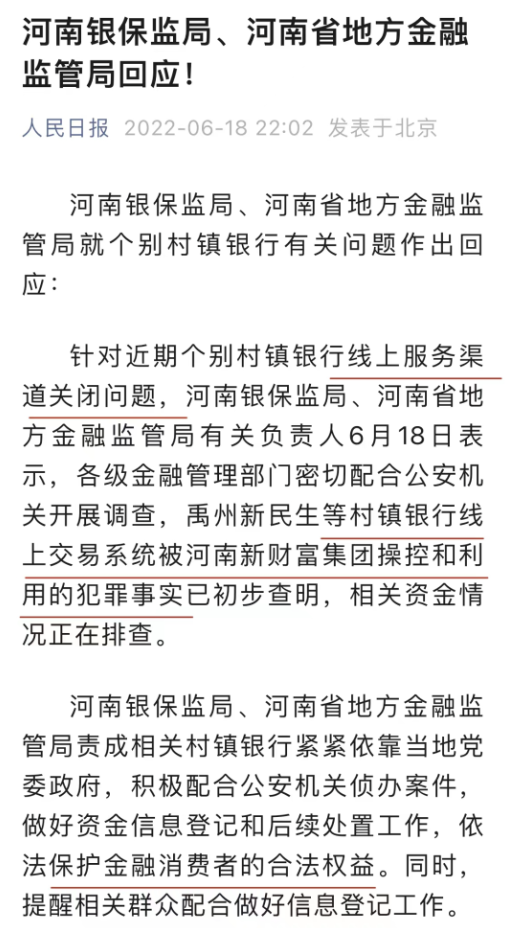

这下人民日报都坐不住了,直接发文说明了情况:

说实话,人民日报6月18日发布的内容,和上面中国银行保险报5月18日发布的内容,其实都是大同小异。

简单来说就是:

股东犯错,正在调查,储户别急,配合调查。

Emmm,怎么说呢,挺颠覆我的既往认知的。

早知道今年会是艰难的一年,很多小概率金融风险,甚至是金融危机,都是有可能发生的。

但是!这可是银行存款啊!

不是P2P,不是股票,不是基金!

大多数人出于对银行的信任,在存款这一项是不会做风险控制的。

把所有积蓄存到银行,简直是再正常不过的事情了。

结果因为股东犯罪,储户却没办法取款了。

不能说是后无来者,但绝对是前无古人了……

那就是倒霉碰到了这事儿,咋办?

凉办……

除了保持各渠道的投诉,配合官方调查,等待官方处理结果以外,我们普通老百姓也没啥办法了……

2.

最近受这件事触动,很多朋友都在咨询说:

没踩雷这几家银行,但有其他银行的互联网存款,要不要取出呢?

Emmmm……

我反正是全取出来了。

不管利率还有多高,我是头也不回的跑了。

原因也很简单。

首先,暴雷这个东西和出轨一样,只有0次和无数次。

今天这个银行的董事能出问题,明天那个银行的董事长就可能携款潜逃。

常在河边走哪有不湿鞋的。

既然有了先例在前,谁能保证自己不是下一个倒霉蛋呢?

其次,银行最怕的就是挤兑。

银行取不出钱,本身就容易引起大众恐慌。

既然我们能产生是否取钱的犹豫,那就证明现在已经有比我们还保守的人,已经把钱取出来了……

很难保证有些小银行,不会因为这次的挤兑而被干趴下。

保守的我,当然选择先溜为敬咯~

当然,这只是我个人的选择倾向。

如果你实在舍不得高额的利息,那最好是找银行客服/柜员,开一份存款证明。

并且确保存款的银行参加了“存款保险”,还要把金额控制在50万以下。

这样就算真的出事了,也能保证你是最先拿到保险补偿的那批人……吧……

当然不管怎么说,这件事最后的结果,一定是五大行赢麻了!

这部分小银行流失的存款,十有八九还是得进五大行的口袋,还是那种爱存不存的低利率。

没办法,谁叫人家“安全”呢~

3.

今年注定是特殊的一年。

再唠叨一遍,今年的投资一定要谨慎,一定要保守一些。

对我们普通老百姓来说,有时候不赔钱,有可能就是血赚了~

在这个时间点,如果考虑中长期的存款,能买点「☞ 储蓄险 」就买吧。

毕竟现在还能锁定3.5%的复利。

目前利率下行成这个样子,以后有没有就难说了。

最主要,它,真的,安全……

我是吐槽君,爱你们!

推荐阅读:☞《收益最牛X的增额寿即将下线,该来的总归要来》。

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!