首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

原谅我标题用了“老赖”这个词。

但今天说的这个产品,它确实太能“赖”了……

早在6月份,监管开始点名逐一要求“不符合新规”、“存在利差损风险”的增额寿险及时下架。

于是乎,各种牛X产品纷纷决定下线,不再和监管硬刚。

但这其中就有一款产品,和监管打起了“游击战”……

它就是今天的主角——「 金满意足臻享版 」!

不断地在作死监管的边缘不断试探,能不下架则不下架。

一开始说6月份下线,结果到时间后,只下架了部分期缴版本,剩下版本依旧坚挺。

这也不能怪弘康人寿太苟,主要是他家的这款产品在增额终身寿市场里,算是一枝独秀了。

好产品当然是能卖一天算一天,这都是业绩呀~

当然,这种“能拖一天是一天”的做法,肯定是逃不过监管大大的法眼。

弘康也接到了监管“法旨”,要求必须要下架,且要有明确的下架时间。

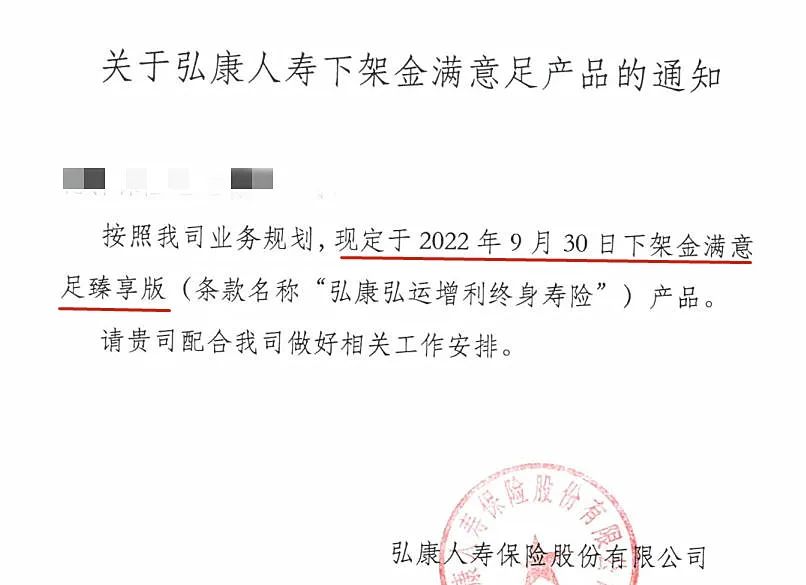

于是,再拖了这么久之后,弘康还是发布了加盖公章的下架通知:

【金满意足臻享版】将在9月30号,100%下架。

保险“老赖”终于赖不住了~

1.

在说这款产品之前,我们先来说说,为什么最近越来越多的明星增额寿产品相继下线。

按照最新的规定,增额寿的减保功能,不能再像现在这样“为所欲为”。

比如说,每年限制一定的减保次数,每年的减保金额不能超过保额的20%。

之前看过增额寿险介绍的朋友,应该知道“减保”实际上就是增额寿险的“提现”方式。

新规的出台直接导致了,以后的增额寿都不能做到真正意义上,像银行账户那样的 “自由提现” 了。

而金满意足臻享版这类,在新规前上线的产品,仍然拥有完整的减保功能,这一点是不符合现行规定的。

所以下线也是迟早的事情……

另外,保险公司的投资,按照《保险法》规定,大部分都是用于无风险的金融渠道,比如存款、债券。

而如果市场利率持续下行,保险公司的投资收益自然也要跟着降。

而当投资收益跌到低于承诺给大家的储蓄险收益时,就产生了监管最难容忍的“利差损”。

保险公司也成了做慈善的“撒币”。

而包括金满意足臻享版这一批高利率增额寿,都是很久之前前通过备案的老产品,依据的都是很早之前的无风险利率。

现在的环境嘛,有多糟糕大家也都清楚,市场利率也是一跌再跌。

所以新出的产品,根本不可能有这么高,也不敢有这么高的利率。

以上这两点,就是金满意足必须消失的核心原因。

2.

当然,我们知道了金满意足减保政策很好,也知道了他的收益率在一众竞品中非常可观。

但增额终身寿险嘛,到底如何?还是得在“收益”上见真章。

废话不多说,直接上干货。

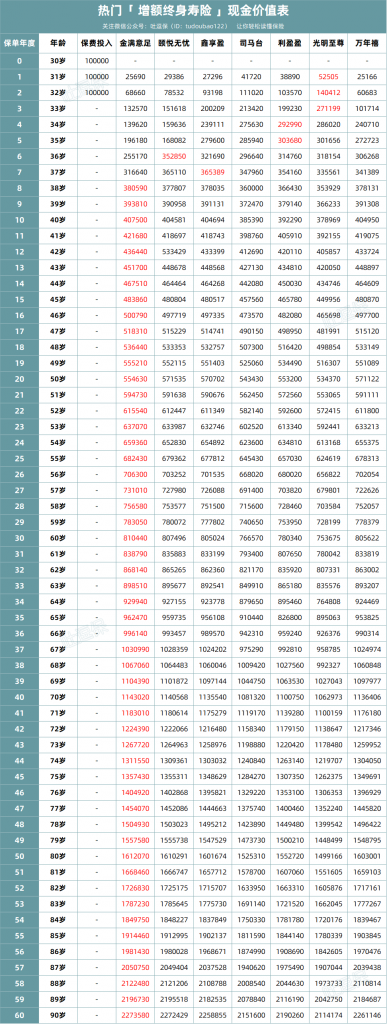

我找来了市面上最热门的7款增额寿险,进行终极对比。

以30岁男性为例。

分3年缴费,每期缴10万元,现金价值如下👇:

(制图By吐逗保)

金满意足的回本不算快,但也不算慢,并且收益制霸了整个储蓄刚需阶段。

从38岁开始,无论哪年进行减保或者退保,拿到手的收益率都是最高的。

投保30年后,金满意足的IRR超过了3.485%,折合成单利是5.98%。

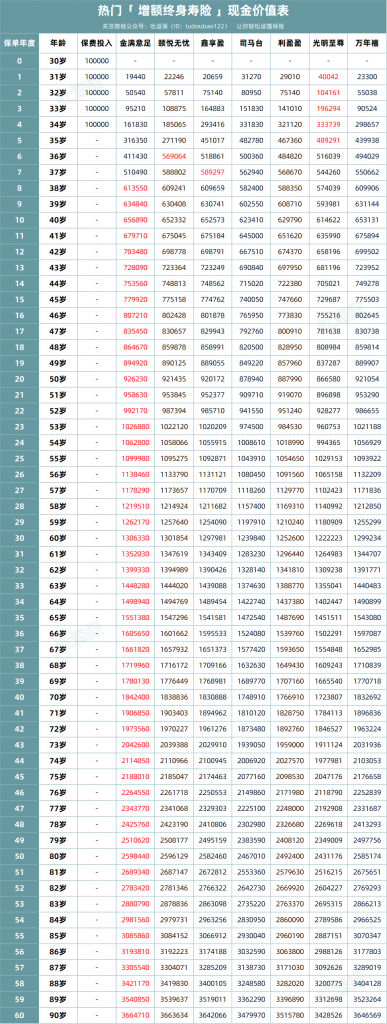

分5年缴费,每期缴10万元,现金价值如下👇:

(制图By吐逗保)

Emmm,这剧本我是不是刚才看过?

不过话说回来,除了早期几年的回本速度略有劣势,其余时间金满意足依旧占据绝对的优势!

投保30年后,金满意足的IRR超过了3.485%,换算成单利是5.98%

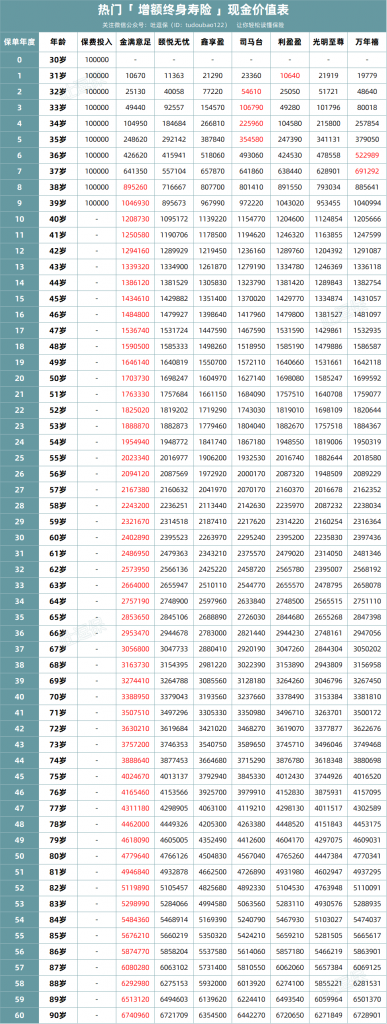

最后分10年缴费,每期缴10万元,现金价值如下👇:

(制图By吐逗保)

10年缴的初期,乱的像晋西北。

前7年,利盈盈、司马台、万年禧先后露脸。

第8年及之后,金满意足就一骑绝尘了。

投保30年后,金满意足的IRR超过了3.478%,换算成单利是5.96%。

3.

第一、负责任地说,金满意足臻享版的利率,在同类竞品中绝对是领头羊的存在,随便比!

第二、金满意足臻享版尤其适合每年攒2万,攒10年这样的储蓄计划;

当你10年后攒钱的时候,依然能锁定3.49%的复利率,想想就美得鼻涕冒泡有没有!

第三、后期减保灵活,急用、养老都可以兼顾!

最后,我们要买储蓄险的本质原因是什么呢?

实际上,就是对利率下行的风险对冲。

再翻译的白话一点,就是利率不变、还安全。

而在当下的大环境,能做到这一点的只有三种东西:

- 四大行存款

- 国债

- 储蓄型保险

而增额终身寿险,就是这目前三大类中,收益最优秀的存在。

而金满意足作为增额寿的领头羊,还有最后20多天的销售期。

且投且珍惜吧~

当然,算不明白千万别盲目投保,来找我帮你(微信搜索ID:tucaojun888),表害羞。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!