首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

存款利率它又降了……

幅度还不小👇:

利率下调之后,工农中建交五大行3个月、6个月、1年期、2年期、3年期、5年期的定期存款利率,分别为:

1.25%、1.45%、1.65%、2.15%、2.60%、2.65%,较此前下调10个点(3年期15个基点)。

而在五大行之后,其余银行也是纷纷跟进开始降息:

是不是看着贼眼熟?

是的,我差点以为是媒体把之前的老新闻,又拿出来报了一遍……

存钱这个以前闭着眼睛做的事情,现在是越来越难了!

1.

降息,就意味着降低了钱的使用成本。

钱的使用成本低了,理论上来说,就会有更多的人找银行借钱,更少的人找银行存钱。

也就意味着,市场上流通的钱变多了。

理想的模型是,企业借到了钱,就去好好经营,经营好了多给员工发钱。

员工拿了钱,因为存款利率很低,所以大部分储蓄都拿去消费,消费自然就会带动别的企业。

如此往复,形成一个良性循环。

一般是在市场经济低迷,大家都不敢花钱,不敢投资;

把钱乖乖存银行的时候,才用出“降息”这招。

来给大家信心,促进大家消费。

但是!目前这个环境吧,大家也都清楚,疫情犹如跗骨之蛆。

种种不利因素导致,消费降级的呼声愈发响亮。

越没钱,大家越倾向于存钱。

据统计,上半年住户存款利率,增加了10.33万亿!

创下历史新高……

当然,这也可能是因为之前大家非常倾向的两个渠道——股市和楼市,今年愈发地萎靡不振。

PS:一朋友支付宝基金亏了7个点,竟然还能超过49%的基民,你就知道今年投资市场有多惨烈了!

么得办法,只能往银行里存了。

利率再怎么降,它起码保本不是?

2.

那除了银行存款之外,就没有其他保本的理财方式了么?

当然有!

目前理论上完全保本的理财方式,一共有3种,分别是:

- 50万以下银行存款;

- 储蓄式国债;

- 储蓄型保险。

前两类咱们不多说,就说一下老本行,保险。

目前有两类保险,特别适合替代部分银行存款储蓄:

第一类,增额终身寿险。

增额终身寿险,适合追求“快存快取,零存整取”的朋友。

收益铁三角来说:

- 收益性:差的产品IRR收益3%左右,好的产品IRR接近3.5%;

- 流动性:老产品流动性非常高(比如☞金满意足),2022年新品限制减保之后,流动性会有一定限制;

- 安全性:非常安全,收益写入合同,一分不会多,也一分不会少。

增额寿险现在这么火热,主要就是由于它在保证收益的情况下,有着较快的回本速度,以及利用减保功能实现的较高灵活性。

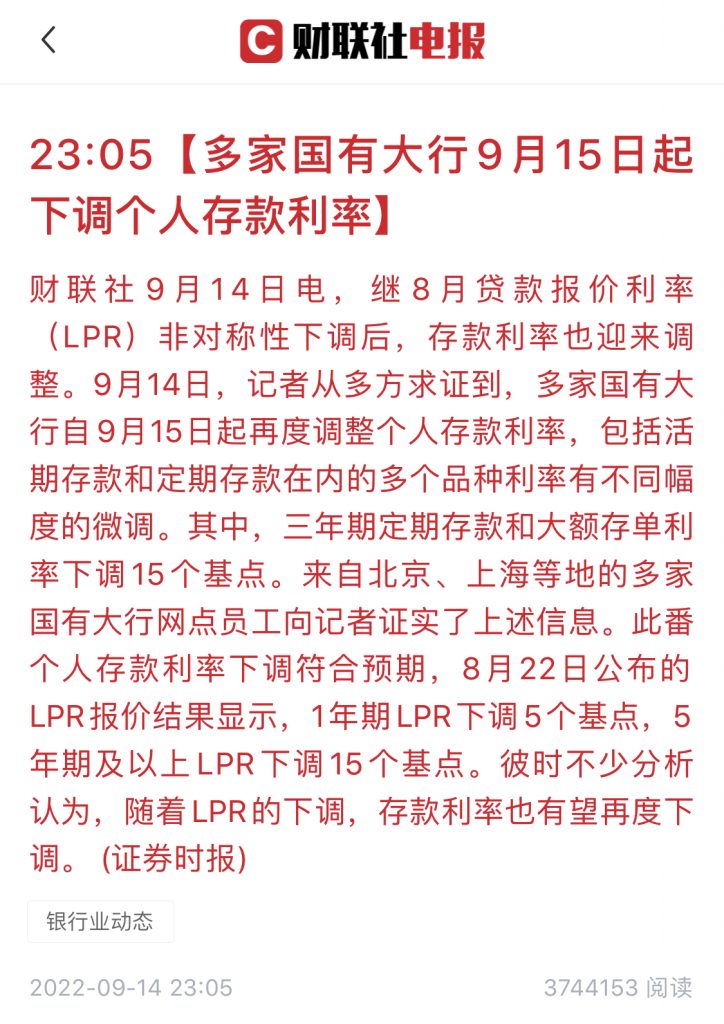

以目前市面上最热销的几款增额终身寿险为例,30岁分10年缴费,每期缴10万元,现金价值如下👇:

(制图By吐逗保)

可以看到在缴费完毕之后,现金价值就已经回本了;

这个时候,退保取现就已经不会亏本了。

而且全程都是以一个较高的复利进行增值。

在投保30年后,金满意足的IRR就已经超过了3.478%,换算成单利是5.96%!

不过金满意足“9月30日”就要下架了。

因为监管已经不允许这样的高收益高灵活性,等同于刚兑的产品存在了;

详细原因在☞《保险老赖,它终于赖不住了》一文中,已经跟大家解释的很清楚了,在这里就不过多赘述了。

有这类储蓄需求的朋友,抓紧时间。

第二类,年金险。

年金险适合想要稳定现金流的朋友。

因为其模式和社保养老金非常类似,在退休或指定年龄后,按年或月按时发放,一直到身故为止。

收益铁三角来说:

- 收益性:差点的产品IRR为3%,好的产品IRR可以做到4%;

- 流动性:较笨重,大部分养老年金50岁后才可领取,部分短期快返型年金封闭期10-20年;

- 安全性:非常安全,收益写入合同,一分不会多也一分不会少。

年金险的灵活性较低,必须到指定年龄后才可以领取,基本只能作为养老储蓄使用(也可用作教育金)。

当然灵活性的降低,其换取的就是超过增额终身寿险的收益。

Emmm,当然是后期收益。

一般30岁投保的话,在超过75岁之后,年金险的收益就要超过增额终身寿险了。

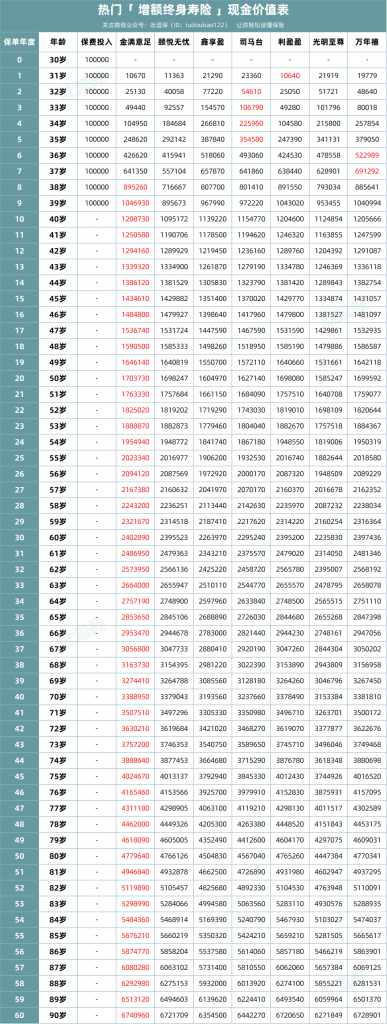

以目前最推荐的“☞招商燃力虎”为例,30岁男性,年交5万,10年交,60岁开始领取👇:

(制图By吐逗保)

从60岁开始,每年可以领取7万5850元。

75岁时,IRR就可以超过增额寿险3.5%的上限;

在85岁的时候,IRR就可以轻松超过4%,并且越后期越高。

用一个词来形容,那就是“缓慢而强大”!

灵活性换取的,就是可以突破4%复利的高收益率。

要知道,这是复利!

这是可以保持几十年的复利!

这是保持几十年还安全的复利!

用来养老储蓄,再适合不过~

这款产品的具体测评呢,可以右戳☞《招商燃力虎,IRR轻松破4%的养老金可不多见了》。

不过再次强调一下,年金险的灵活性是远远比不上增额终身寿的。

所以在投保前,一定要确定这笔钱是闲置用来当做养老储蓄的资金。

近期可能使用的家庭经济,千万别用来购买年金险!

切记!

3.

在利率下行的大趋势面前,我们无力阻挡,只能努力适应。

增额寿险可以解决中期理财,年金险可以解决养老长期理财。

但两三年的短期理财,还是得接受目前的低利率……

当然,你想去尝试高风险产品也是可以的。

不过一定要权衡心理承受能力,并且做好相应的理财规划,不要把鸡蛋放在一个篮子里。

毕竟存钱失败的最大原因,可不是利率太低,而是经不起你瞎折腾……

有任何疑问,千万别盲目投保,来找我聊聊(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!