首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

又到了年终岁尾。

这几天打开朋友圈,又感觉自己的DNA动了……

清一色全是“开门红”的宣传!

开门红本质上其实就是加大宣传力度;

正常保险公司开门红业绩一般可以占到全年的50%以上,有些夸张的,甚至可以达到80%以上~

调动资源集中攻坚,本身并没有什么不妥之处,但是……

很多保险公司的销售手段,那是“纯纯科技与狠活”!

每年都有很多保险小白不幸中招,场面十分“惨烈”。

1.

开门红的主打产品,99%都是各种各样的年金险。

年金险,单价高、风险低、不容易产生纠纷,用来完成保费任务在适合不过~

最重要的是……

存钱永远是国人的最爱!

相比于花钱的各类保障型产品,可以存钱的年金险肯定更受欢迎。

所以开门红的套路,也基本都是由年金险扛大旗。

(1)焦虑,还是焦虑

无论是一对一销售也好,朋友圈预热也好,甚至是线下多人的产销会,很少有直接上来就介绍产品的。

大多数都会先聊一下那些你“不爱听”的东西:

- 经济形势严峻:直接点题经济环境不好,无论是生意还是普通工作,钱都非常难挣,再举例实体经济和房产泡沫等经济不确定的代表,瞬间抓取你的认同感;

- 家庭压力不少:在如此不堪的经济环境中,我们还得对抗通货膨胀、子女教育、老龄化社会等种种考验,投资理财势在必行。

甚至我还见过所谓的“人性讲师”,从“独立女性”做切入点的!

一通天花乱坠之后说了句:

“姐妹们,在婚姻里一定要保护好自己啊;万一离婚了,财产怎么办?但咱们保险,离了婚,它也不分。听懂掌声!”

我直接一脸懵逼……

反正不管切入点如何,这一套组合拳下来,再乐观的人也得emo一阵。

焦虑了怎么办?

别慌啊,这不是有年金险嘛!

这种钱生钱的产品,完美的迎合了之前所兜售的焦虑。

当你稍微想要尝试用年金险,解决你的焦虑的时候……

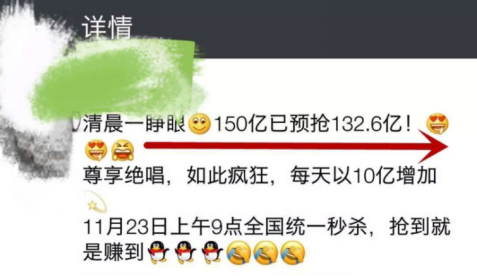

150亿的限售额突然就只剩10亿啦!

你急了,你慌了,你买了……

然后你就会发现,这最后10亿的额度,真TM的坚挺啊。

纪念品从国庆胸章一路送到绝版元宵。

每天少一点,但就是卖不完!

我严重怀疑,拼夕夕就是从保险公司取的经~

什么,你看到限额一点都不慌?

没关系,还有产销会呢。

“恭喜赵先生成交XX人生年金险 20 万!”

“恭喜钱小姐成交XX人生年金险 50 万!”

“恭喜孙阿姨成交XX人生年金险 100 万!”

……

“XX人生年金险目前仅剩5000万的余量,售完即止!”

紧迫的音乐,配合着不断播讲的销售名单。

你环顾望去,周围人都跟疯了一样的抢购着。

非大定力者,真的把持不住……

(2)送、送、送

这都拿不下你?

没关系,我还能送!

买5 万,送小家电;

买10 万,送大家电;

买100 万,送黄金、翡翠。

我见过最夸张的,买1000万年金险,直接送一辆保时捷!

总之,买得越多,送得越多~

买个5万年金险,拿回家一个破壁机,打出来的豆浆都更好喝了。

嗯~金钱的味道。

当然,你可能会想到“羊毛出在羊身上”;

但在聚光灯下走着红毯,上台跟保司领导、业务员合影留念,拿过你的奖品,获得全场欢呼的时候。

理智神马的,就不在重要的~

破壁机厂家直呼666。

(3)收益上了天

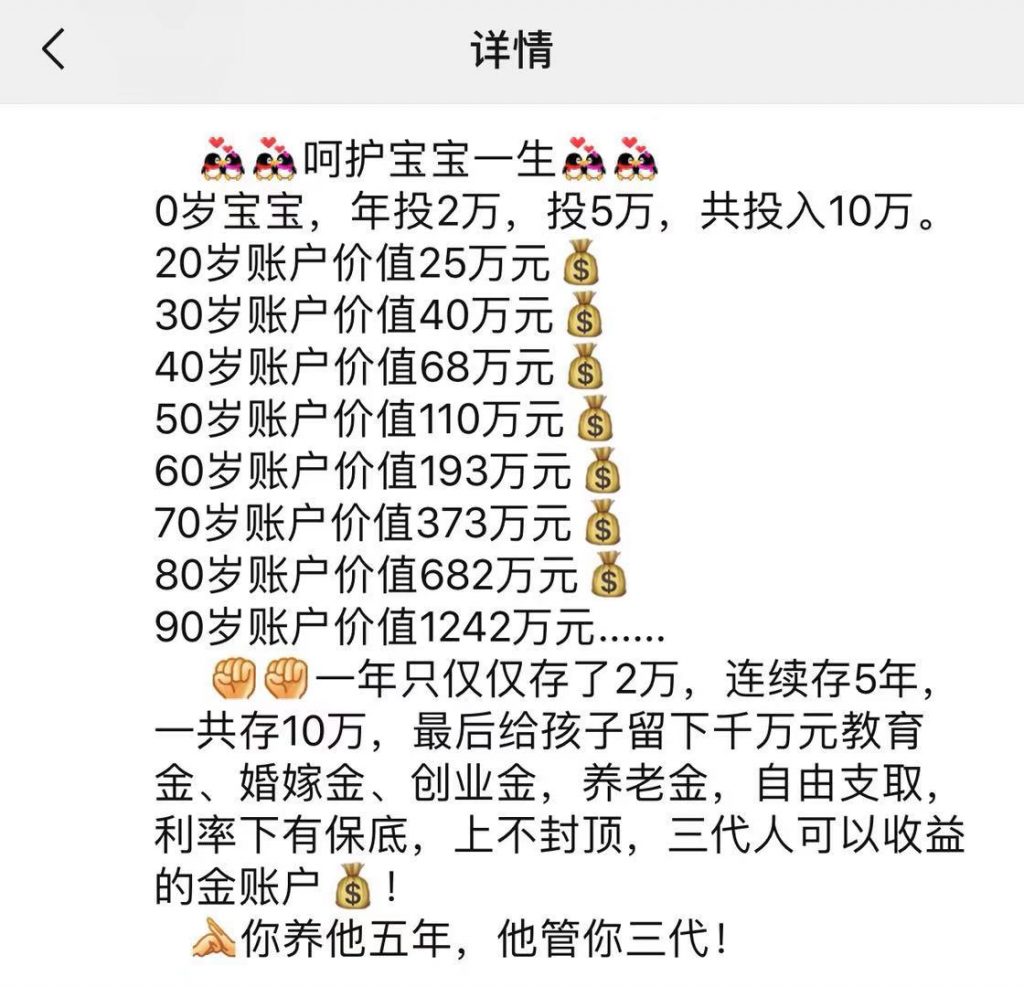

如果这一整套流程还是没办法打动你,那么就证明你是一个非常非常理智的朋友,我也只能用客观理智的数据搞定你了。

投入十万,收入千万,这数据还不把你安排的明明白白?!

嘿嘿,但其实,这里面还有2个猫腻:

① 偷换概念

这款年金险产品包含了万能账户,也就是将年金产生的收益,进一步在万能账户中进行升值。

而万能账户的收益情况是分不同档次的;

保险公司唯一能保证的就是保底收益档,而上面文案所使用的则是当前收益率。

之后如果万能账户的收益率降低,则根本达不到上面宣传文案所计算的数字。

这点之前看过我们介绍万能险文章的朋友,应该可以明白。

② 积少成多

纵使算上万能账户中高档的收益,但其实真正总体的收益率并没有视觉刺激上的那么夸张。

投入十万,90年后变成千万,实际的年收益率是多少呢?

10%?

15%?

20%?

NONONO,只有5%多一点……

把5%收益率改写成投入十万,收入千万,瞬间感觉收益率上了几十个档次,有木有……

而其实这5%的数字都是不保底的,实际收益受万能账户的影响,还可能更低。

但无论如何,这样的宣传话术就已经巧妙的绕开了监管的红线,把“超高收益”的客观数据宣传给了你!

还没有留下话柄~

2.

当然,开门红也并非全是“一年一度比惨大会”。

在每年的开门红时期,各大保险公司一般都会放宽健康险的核保标准。

很多平时罹患某些疾病无法投保的朋友,是有机会借着开门红的东风,顺利承保的。

今年的开门红核保活动,已经有几家保司开始蠢蠢欲动了。

到时候我们会在接到保险公司通知的第一时间,将消息转达给大家,非健康体的朋友密切关注~

3.

其实关于开门红的事情,我年年都会写。

不过估计你们大部分人,都没怎么看到过之前的推文。

因为每年都会有“可爱的同行”,把文章投诉下架:

你见过几十个公关,同时加你好友的“盛况”嘛~

但是!

该写还是得写。

能让大家少吃一个套路,说不定就能挽救一个家庭!

当然,年金险本身也确实不该被妖魔化。

作为一个非常实用的理财向保险,用作教育金或者养老储蓄,都是非常不错的选择。

但安全稳定,才是应该宣传的点。

投入十万,收入千万?

呵呵~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!