首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~大嘎好吖,我是逗逗酱。

大家在选购医疗险的时候,续保一直是重中之重。

尤其是给父母老人挑选的时候,好不容易通过健康告知买到一款产品,自然是恨不得可以终身续保。

这样就不用再担心父母的医疗问题,只需要每年按时缴费即可。

但现实是残酷的~

目前市面上的百万医疗险,最高的投保年龄一般在55-60岁左右,而且最长的保证续保时间也只有20年。

最关键的是,健康告知也很严格;

父母上了年纪,高血压、心脏病都找上门来,很难顺利投保。

所以目前对于上了年纪,身体不大好的中老年朋友来说,“备胎”防癌医疗险是一个非常不错的选择。

不仅投保年龄和健康告知非常宽松;

最重要的是,有可以终身保证续保的产品可以选!

今天我测评的这款「 中国人保金医保1号父母防癌医疗险(终身版)」,就是一款可以终身续保的防癌医疗险。

下面我们一起来看看,这款产品怎么样吧~

一、

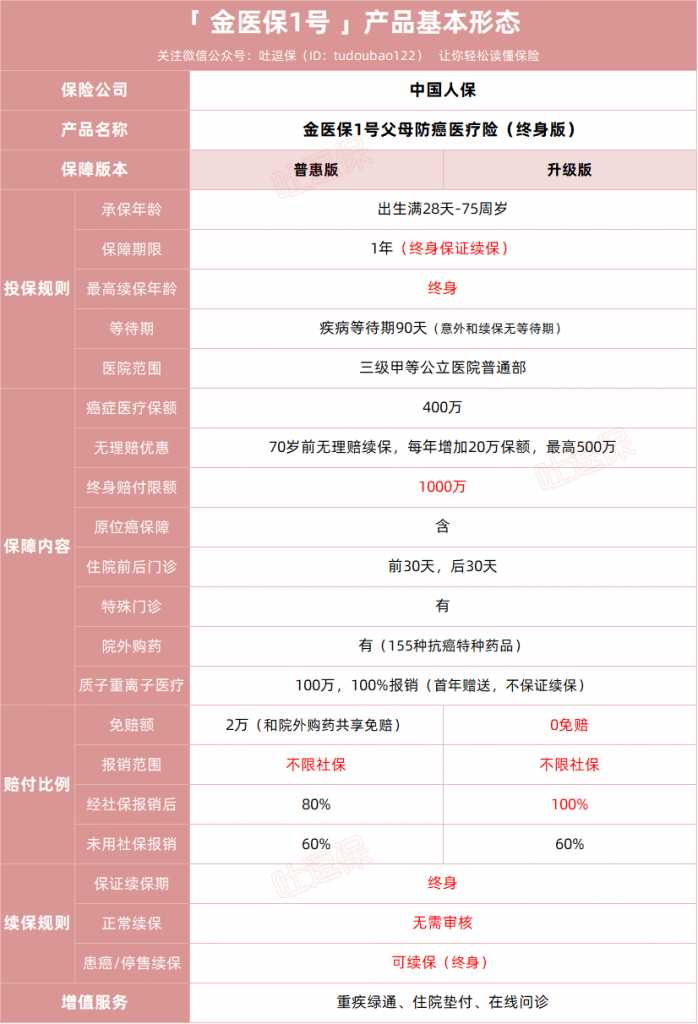

老规矩,先来看一下产品长啥样👇:

(制图By吐逗保)

首先大家最关心的问题。

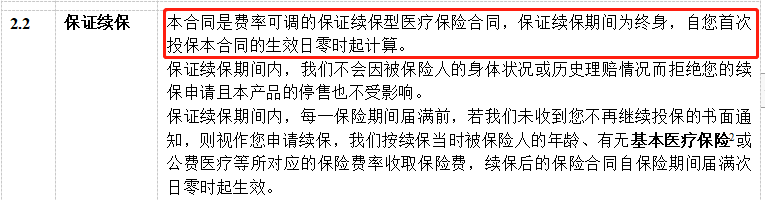

保证续保终身直接写进了合同里,无论是年龄增长、身体机能下降、理赔,甚至是产品停售;

只要你按时缴纳保费,统统接受你的续保!

可以理解为,只要投保成功且按时缴纳保费,那么这辈子的癌症治疗费用就基本不用愁了~

棒棒哒!

再来说说,投保规则。

28天-75周岁可以投保(投保之后可终身续保),年龄限制非常宽松,可以满足绝大多数的中老年人。

等待期90天,稍稍有些长;

但是相对于终身的保障时间来说,也还可以接受……

健康告知也非常宽松,明确说明以下疾病不影响投保:

- 三高:高血压、糖尿病、高血脂。

- 心血管疾病:冠心病、心肌梗死、心绞痛、心肌缺血、先天性心脏病、心律失常、心脏瓣膜病、心肌病、心内膜炎、心肌炎、心包炎、肺心病、风湿性心脏病、肺源性心脏病、肺动脉高压、动脉瘤、动脉夹层。

- 脑部疾病:脑外伤及颅内血肿、脑中风(脑出血、蛛网膜下腔出血、脑梗死、脑血栓)、脑缺血、脑供血不足、脑囊肿、脑血管瘤、脑血管畸形、脑血管痉挛、脑炎、脑膜炎、脑脓肿、帕金森、格林巴利综合症、脑白质变性。

- 肺部疾病:哮喘、肺炎、间质性肺病、肺结核、肺纤维化、肺大泡。

- 消化疾病:急性胰腺炎、肝囊肿、肝血管瘤、肝脓肿。

- 肾疾病:急/慢性肾炎、肾结石、肾积水、肾囊肿、肾/输尿管/膀胱结核。

- 风湿性疾病:风湿、类风湿、红斑狼疮、斯蒂尔病(still病)、强直性脊柱炎、痛风、骨关节炎、干燥综合症、筋膜炎、白塞病。

- 其他:血友病、骨髓炎、脊柱炎、骨/关节结核、肌无力、多发性硬化。

投保规则整体而言,非常的友好,绝大多数人群都可以购买!

二、

说完投保和续保规则,我们再来看看具体保障。

首先,年度400万,终身1000万的额度;

哪怕是算上50年的通货膨胀,对于防癌医疗险来说,也绝对够用了。

更不用说70岁前无理赔的续保,还会增加20万保额,最高至500万。

妥妥够用!

其次,目前金医保1号分为两个版本:

- 普惠版

- 升级版

普惠版保费更便宜,但是有着2万元的免赔额,也就是自费超过2万以后才会进行报销。

并且社保内/外的用药,只能报销80%!

升级版保费更高,但是0免赔,社保内/外用药100%报销。

换句话说,就是花多少报多少!

PS:两个版本如果选择有社保但未经社保报销,都只会报销60%,注意!

具体选哪个版本,还是要看大家可以接受的预算来。

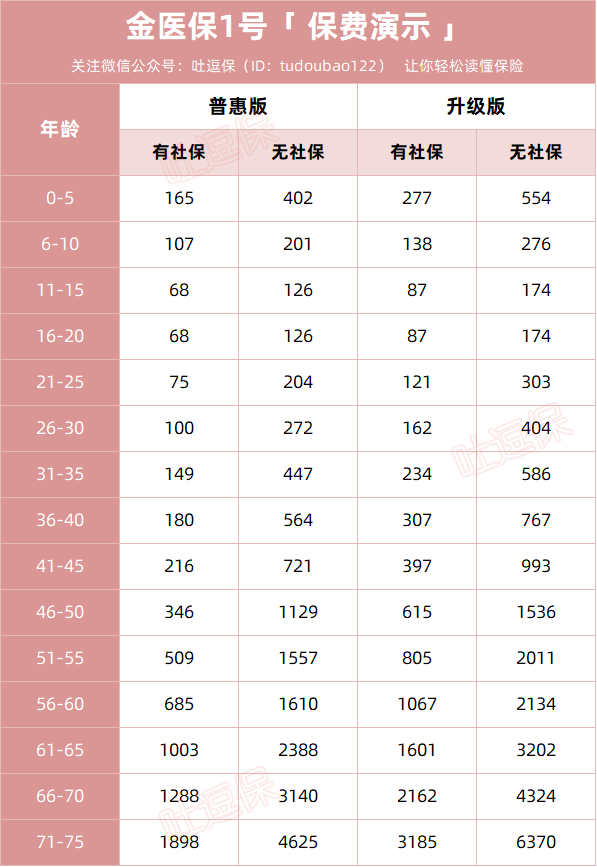

两个版本的保费差距还是不小的👇:

(制图By吐逗保)

不过好在两个版本性价比都很高。

普惠版70岁老人购买,有社保保费也仅1000来块,非常划算。

哪怕是升级版,在同类竞品中依旧最便宜的产品之一。

算是大保司少有的高性价比产品了!

PS:长期医疗险都是价格可调,但都会遵循银保监的规则,若非赔付率过高或者医保重大调整,不能更改价格,可以放心~

最后保险责任方面,金医保1号目前看来并没有什么大坑。

报销支持全国的公立三甲医院。

住院前后30天的门急诊、放化疗需要用到的特殊门诊,以及门诊手术的保障都有覆盖。

不过最近很流行的质子重离子医疗,金医保1号只有第一年赠送;

之后就需要花钱附加,并且还不保证续保。

虽然质子重离子,因为对症肿瘤种类少、排队等原因,用到的概率不高;

但……瑕疵就是瑕疵!

不过好在比较重要的院外购药保障,可以保证续保终身。

PS:院外购药保障的重要性,之前吐槽君在☞《最绝望的是抗癌药进了医保,却买不到了》中已经说的很清楚了。

简单来说,目前很多高价药,在医院之中并没有销售,只能去药房自行购买,没办法开在住院费用清单中。

如果没有院外购药保障,这笔钱不光医保不能报销,连商业保险也不能报销,只能自己掏腰包!

所以说,这一点金医保还是比较NICE的~

PS:金医保目前院外购药清单中包含155种药品,但并不包含CAR-T药物,也就是之前120万一针的那个东东,这点要做好心理预期!

最后就是增值服务方面。

重疾绿通,住院垫付,在线问诊,这三个实用功能,该有的都有。

八错~

三、

总体来说,中国人保金医保1号,可以说是比较完美的一款防癌医疗险产品了。

只有“质子重离子不保证续保”和“院外购药不支持CAR-T药物”这两个小瑕疵。

价格便宜,保障全面,健康告知宽松,保证续保终身。

是目前年龄较大,或身体条件较差,买不了百万医疗险朋友的最优选择。

当然已购百万医疗险,想要再补充一个终身癌症保障做补充,也非常适合投保这款产品。

PS:百万医疗险和防癌医疗险不能重复报销~

如果预算允许一定要购买升级版,20%的报销比例,在实际报销中绝对是一个天文数字!

另外,买之前一定要注意健康告知。

虽然金医保1号要求很宽松,但是隐瞒告知一样会被拒赔。

不确定的话,最好找我们沟通后再下手(微信搜索ID:tucaojun888)。

别忘了多多转发分享哦,爱你们~

我是逗逗酱,愿大家都能远离病魔。

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!