首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

世界上最贵的床是什么床?

ICU的病床!

每天5000-1万左右的花费,短短几天,就可以掏空一个工薪家庭的所有积蓄。

而为了避免ICU这种吸金机器对家庭经济的毁灭,我们才会投保商业保险来转嫁风险。

万能报销的百万医疗险,解决ICU问题,可以说是专业对口。

花多少报多少,不限制治疗手段和病因;

ICU花的再多,也只需要自己掏1万免赔额而已。

但是重疾险和ICU的关系,真的可以说是“相爱相杀”了。

在某乎上,关于重疾险最热门的一个话题就是:

#住进ICU的很多情况,重疾险都没办法理赔#

1.

正好最近有一个很典型的案例,我们一起来看一下。

51岁的王先生,给自己同时投保了百万医疗险和重疾险。

今年1月9日,王先生突发胸痛去医院检查,检查结果为肺囊肿。

因病情危急被转入ICU治疗,一度陷入深度昏迷。

直到2月17日才转入普通病房,在ICU治疗共计37天。

扣除免赔额和医保报销之后,百万医疗险获得63602.37元理赔。

而重疾险因为王先生陷入深度昏迷时间较短,不满足重疾“深度昏迷”的理赔条件,所以无法赔付。

王先生对此理赔结果无异议,取消重疾险报案。

可以看到重疾险的理赔,一定要满足保险的条款约定。

重疾险的弱点,通过这个理赔案例,就被充分的展示了出来。

目前主流的重疾险产品,包含重疾、中症和轻症,甚至很多产品还有前症的保障。

足以覆盖了正常人能碰到的,绝大多数严重疾病。

但绝大部分≠全部。

始终可能会有不在重疾险定义内的疾病或意外,导致高额的医疗费用。

2.

可但是,但可是。

重疾险的这个弱点,真的有那么大的影响么?

也不尽然~

数据说话👇:

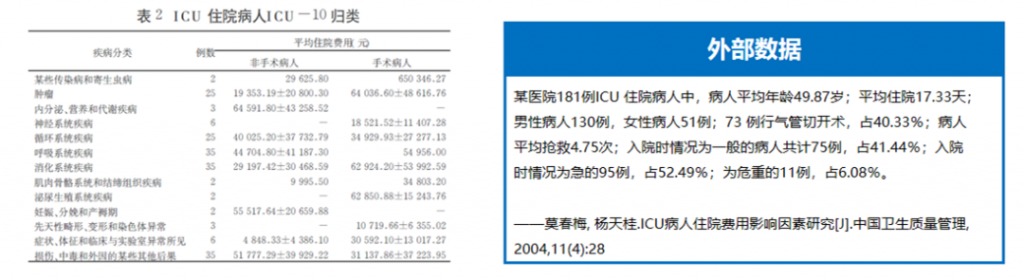

通过保司的理赔数据来看,在ICU中进行治疗的患者,有接近8成拿到了重疾险的理赔。

主要是肿瘤、肺动脉高压和胰腺炎。

而剩下2成左右的患者,病因主要集中在各种意外。

比如各类外伤,以及喝酒喝到胃出血……

并且这些患者,只有30%在ICU治疗超过了7天(要么太重要么太轻)。

重疾险这张大网的漏网之鱼,并没有很多人想象的那么夸张。

所以说,还是那句话:

「☞ 重疾险 」已经涵盖绝大多数,可能会对家庭经济造成重大损失的情况。

有抓着小部分情况来否定重疾险的时间,不如补充一份「☞ 百万医疗险 」。

有缺口?

堵上不就行了……

PS:同理,百万医疗险不能报销住院外的经济损失,如误工费、营养费等,同样也需要重疾险来互补~

3.

当然提起ICU的话,有一个重疾险产品,就得点名夸夸了。

「☞ 达尔文7号 」。

目前特有的ICU住院保险金:

- 如果没达到轻症、中症、重疾的理赔条件,但在ICU病房连续住院满7天,也能赔30%基本保额。

附加了这个保障之后,即便不符合重疾的理赔定义,还是可以拿到理赔金。

常规50万的主险保额,就可以拿到手15万的理赔金。

基本可以覆盖常规的ICU花销。

而且附加保费也很便宜,和百万医疗险差不多,两三百块就能买到。

花小钱,就能把重疾险不能保的严重情况,也囊括到了保障范围内。

还是非常划算的~

当然,话又说回来。

这个附加保费,也再一次从侧面证明了,非重疾的ICU治疗7天以上的概率,并没有大多数人想象的那么频发。

两三百块赔15万。

这个杠杆比,懂的都懂~

4.

重疾险和百万医疗险,两者都有着不同的优势和不足。

这也是为什么我一直在唠叨:

只有两者搭配,才能比较完整的转嫁大病风险。

小孩子才做选择题,我全都要!

至于拿着一个险种的优势,去碰瓷另一个险种的劣势……

我觉的duck不必~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!