首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~大家好哇,我是逗逗酱~

现在遍地是“阳过”和“阳康”。

发烧就那几天,但是咳嗽要好久。

比如逗逗酱我,现在就是一边剧烈的咳嗽,一边扶着眼镜在码字……

其实我这都算好的,朋友圈里有几个甚至都晒出咳血的照片。

我是心大,在家里含含甘草片等自愈。

但估计很多朋友,都会忍不住去医院“来一张”胸片。

大部分呢,都是一切正常,只是虚惊一场。

但还有一部分朋友,没拍出来新冠咋样,却拍出来个“肺结节”……

就,蛮难受的!

肺结节是什么?

是癌症吗?

查出肺结节还能买保险吗?

别慌,你想知道的,今天逗逗酱都帮你理清楚~

一、

首先我们要明确一点:

“结节”并不是一种具体的疾病,只是用来形容一种实质性损害。

Emmm,怎么说呢,可以简单的用大白话理解为“那里有个疙瘩”。

同样肺结节也是如此。

从医学角度来说,炎症、增生、结核、肿瘤等,都可以表现为结节。

从影像表现来看,结节越小,密度越均匀表面越光滑、越规则,没有分叶、毛刺等异常,恶性的概率就越低。

反之,恶性的概率就越高。

尤其是直径,可以作为判断恶性可能的主要依据。

临床上一般以4毫米和8毫米作为主要临界值:

- 小于4毫米,恶性概率非常小;

- 4-8毫米之间,恶性概率也不是很高,但需要定期复查;

- 大于8毫米,恶性概率就比较高了,这时候一般就需要着手进行治疗。

可以看到,肺结节和肝炎一样,都和恶性肿瘤有高度的相关性。

所以嘛~

买保险,自然有点费劲……

基本上所有的健康险产品,都会在健康告知中明确问询肺结节👇:

保险公司可不傻~

二、

当然,有点费劲不等于买不到。

我们可以通过“智能核保”或者“人工核保”的方式,告知肺结节后,争取到承保机会。

当然线上投保,逗逗酱还是建议优先考虑带“智能核保”的产品。

快速且无记录,结果不满意,可多家投保,多家核保。

若实在不通过,再尝试人工核保也不迟~

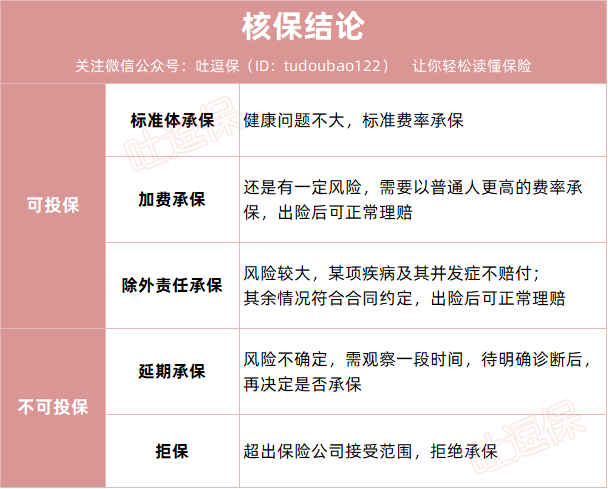

具体的核保结论,分为以下5种情况👇:

(制图By吐逗保)

投保的保险公司不同、险种不同、个体情况和危险因素不同,核保的结果也不尽相同。

按照对我们有利程度来排列,即:

标准体承保>加费承保>除外承保>延期承保>拒保。

一般来说,各险种的投保难易程度依次为:

医疗险>重疾险>寿险>意外险。

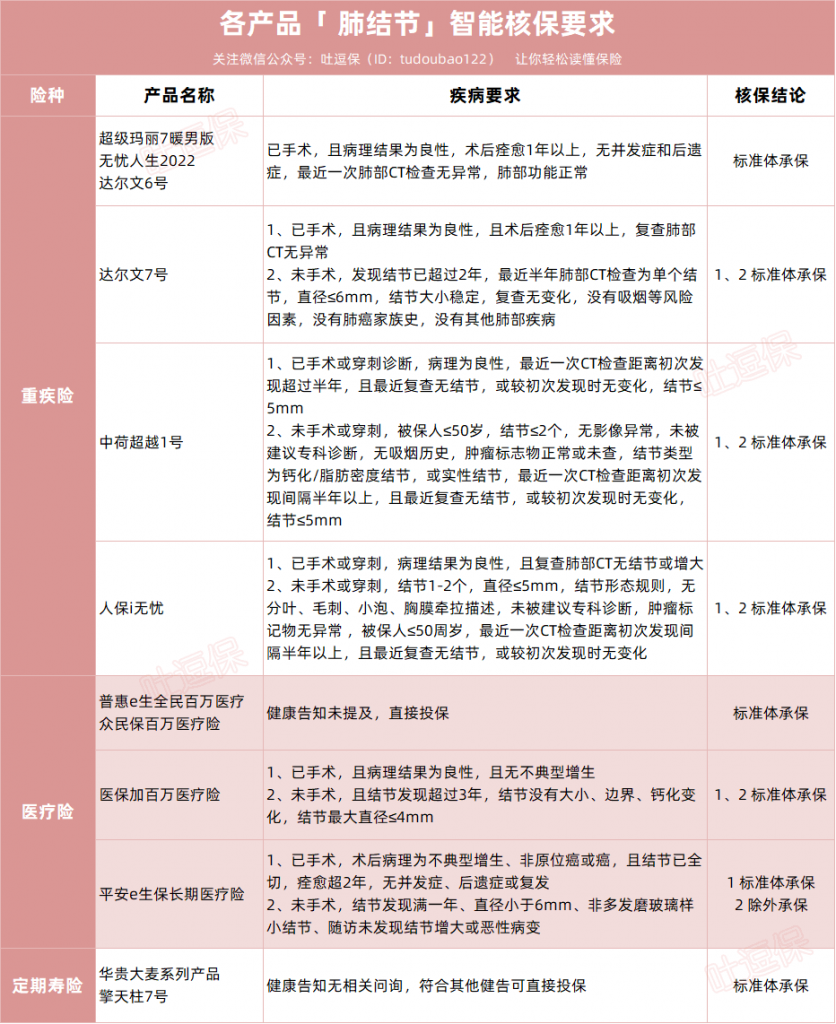

逗逗酱筛查了目前所有的热销产品,帮大家总结了一下,肺结节可以投保的产品都有哪些👇:

(制图By吐逗保)

(1)重疾险

重疾险可以投保的产品还算不少。

已手术且明确良性病理的肺结节,比较好买。

像「☞ 超级玛丽7号暖男版 」、「☞ 无忧人生2022 」、「☞ 达尔文6号 」等产品,都可以直接购买。

但如果未经过手术,承保条件就比较复杂了。

- 需要结节超过一定年限没有明显变化、小于一定的直径,甚至年龄都不能超过XX岁,才有机会投保。

如果满足条件的话,「☞ 达尔文7号 」、「☞ 超越1号 」,以及「☞ i无忧 」都是可考虑产品。

(2)医疗险

相对于重疾险来说,医疗险的可承保产品就要少很多了。

目前只有「☞ 瑞华医保加(6年期) 」和「☞ e生保长期医疗险 」这两款产品可以投保。

当然,一些“惠民保”性质的产品,比如「 普惠e生 」、「☞ 众民保 」等,健康告知压根就没问询肺结节。

虽然保障有所残缺,但是作为“走投无路”时的托底产品,也是阔以滴!

(3)定期寿险

定期寿险就宽松很多,目前热销的定期寿险,基本都没有问询肺结节。

像是「☞ 擎天柱7号 」,「☞ 华贵大麦系列 」,闭着眼睛买就行~

三、

最后听逗逗酱一句劝,能标准体承保最好,如果不能,除外肺部承保,也还算比较好的结果了。

虽然肺部不赔,但是至少其他疾病还能赔呀。

今天文章中提到的保险产品,大家都可以在公众号吐逗保的菜单栏「 吐逗严选 」中找到。

每个人的病症都有所不同,无论是肺部疾病还是其他疾病,大家都可以自行尝试一下“智能核保”。

想要更好的核保结论,也可以多试几款产品。

不过由于牵扯到疾病核保,建议大家最好还是向吐槽君咨询后,再行购买,避免后续理赔麻烦(微信搜索ID:tucaojun888)。

不用夸我,多多分享转发就行了~

最后,我是逗逗酱,愿大家身体倍儿棒,吃嘛嘛香!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!