(,,・∀・)ノ゛Hello~大噶好哇,我是逗逗酱。

对,没错,又是我!

没办法,谁让最近的新品一个接着一个,每天逗逗酱不是在扒条款,就是在对比来对比去。

不过谁让这是我的专业,做人得有专业精神是不是?

主要是贯彻爱与真实的逗逗酱每每想到,可爱又迷人的你们在等着我!

为了终止大家的纠结!为了守护大家的荷包!逗逗酱必须时刻冲锋在第一战线!(请收下这波彩虹屁,哈哈哈)

言归正传,今天主要是因为有一款消费型重疾险重磅回归了!

它就是复星联合健康集成了目前众多市面上网红重疾的优势后,推出的全新重疾险——复星联合康乐一生重大疾病保险(2019 版);

之前,康乐一生重疾险这款保险,口碑销量都很不错,让复星联合直接一炮而红。

同时,在2019年伊始推出“妈咪保贝”少儿重疾险,重新抢夺了少儿重疾险的头把交椅。

后又推出了备哆分1号,替代了守卫者1号多次赔付重疾险的位置。

而这次复星联合席卷重来,野心勃勃,全新升级后的康乐一生2019版,号称要打造新的成人重疾险标杆!

今天,逗逗酱就对康乐一生2019进行详细的产品测评解读,来看看它到底怎么样?

一、关于康乐一生2019

康乐一生2019重疾险是由复星联合健康保险公司承保;

复星联合健康保险公司想来也不用逗逗酱多做介绍,之前逗逗酱已经测评过很多他们家的产品;

如:康乐一生B+C、达尔文1号、康乐一生加倍保、妈咪保贝、备哆分1号等很多性价比超高的热门重疾险都是他们家出品。

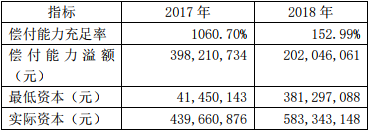

在最新的信息披露中,复星联合健康保险的偿付能力,如图所示:

2018 年末复星联合保险的偿付能力充足率为 152.99%,偿付能力状况仍然良好;

因此,靠谱性的话,大家大可不必担心。

老规矩,我们来看一下,康乐一生2019重疾险的大致投保规则:

- 投保年龄:30天-50周岁

- 基本保额:5万-50万

- 保障期间:至70岁/80岁/终身

- 缴费年限:5/10/15/20/30年

- 职业限制:1-4类

- 犹豫期:15天

- 等待期:180天

主要保障责任如下:

- 重疾保障(必选)

- 前10年额外重疾保险金(必选)

- 中症保障(必选)

- 轻症保障(必选)

- 身故保障(必选)

- 癌症延续赔付(可选)

- 投保人豁免(可选)

可以看到,康乐一生2019重疾险的产品形态,与市面上主流的消费型重疾险类似;

除最基础的重疾+中症+轻症+身故保障外,集百家之长,重疾还包含前10年额外重疾保险金,另外还可自由选择癌症延续赔付,以及投保人豁免。

不过需要注意一下,康乐一生2019的身故保障是必须选择的。

那么康乐一生2019重疾险与其他重疾险相比,到底怎么样呢?我们继续往下看~

二、同类型重疾险对比测评

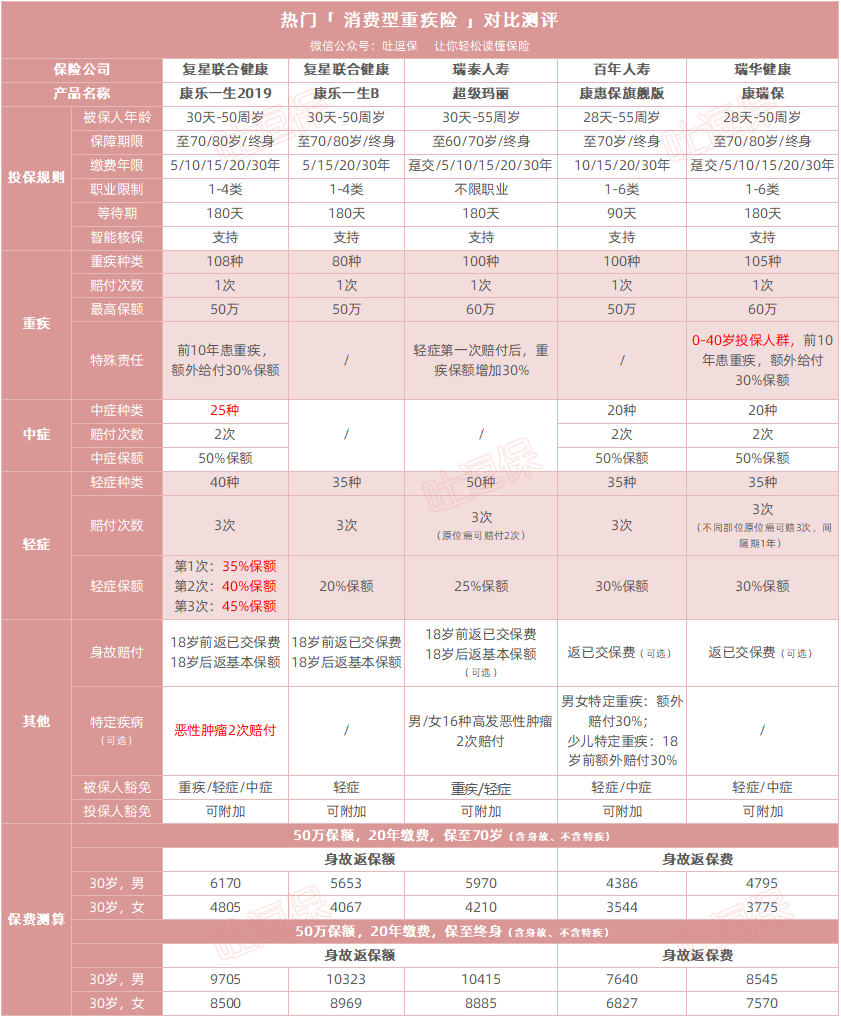

逗逗酱挑选了4款产品形态相似的热门消费型重疾险,与康乐一生2019重疾险做了详细的横向对比。

具体产品如下:

- 康乐一生2019重疾险

- 康乐一生重疾险(B款)

- 超级玛丽重疾险

- 康惠保旗舰版重疾险

- 康瑞保重疾险

详细对比图:

直接说结论:

- 如果单纯追求性价比或身故返还保费:其实选择康惠保旗舰版与康瑞保重疾险就可以满足以上需求了;

- 如果追求更高的身故保障且想要保至终身:无论是保障上还是价格上,都是康乐一生2019(保至终身,身故返还保额)更有优势。

但是,如果只是想保障到70岁,并且想拥有更高的身故保障的话,逗逗酱建议你先看一下下面这份方案对比~

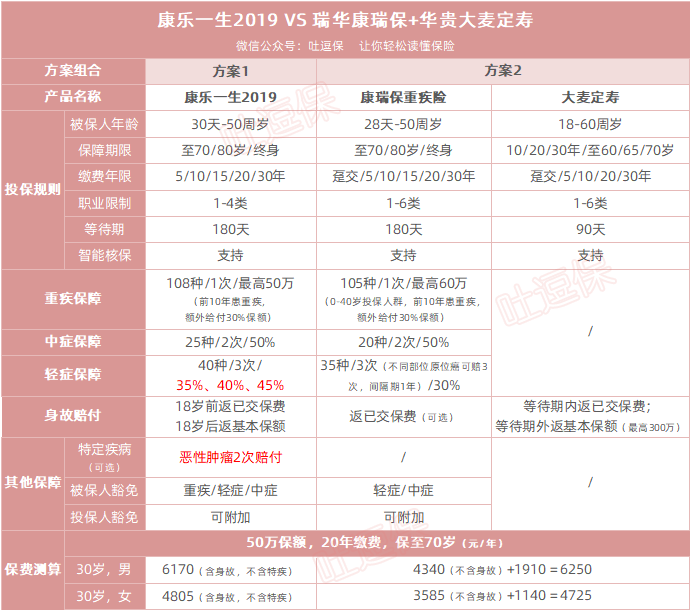

我将身故返保额的 “康乐一生2019”,与重疾保障类似的“康瑞保重疾险”+身故赔保额的“大麦定期寿险”,做了两套方案对比。

具体对比图如下:

如图可知:

方案1与方案2的价格虽相差不多,但方案1的重疾和身故赔付只能2选1;

而方案2的重疾赔付和身故赔付是单独赔付的。

举个栗子:

30岁的倒霉熊购买50万保额的康乐一生2019,在50岁时因罹患癌症而身故,那么只能拿到50万的重疾赔付,没有身故赔偿了。

但如果倒霉熊购买的是50万保额的康瑞保加上50万保额的大麦定寿,在50岁时因罹患癌症而身故,不仅可以得到50万的重疾赔付,还可以得到50万的身故赔偿。

因此,康乐一生2019只适合想要保障至终身,预算充足且追求保障全面的人群;

而普通的吃瓜群众,逗逗酱依旧建议还是老实选择康惠保旗舰版或康瑞保重疾险即可。

三、康乐一生2019深扒解读

接下来,逗逗酱将深扒解读一下康乐一生2019重疾险的保障优劣势都在哪里?

1、优势

(1)含前10年额外赠送30%基本保额

康乐一生2019重疾险保障108种重疾,最高可投保50万,赔付1次,赔付100%基本保额,这个没有什么特别。

康乐一生2019重疾保障的亮点是:含前10年额外赠送30%基本保额;

这个保障与前不久刚出的康瑞保重疾险的重疾关爱保障差不多,不过康瑞保对人群有要求,需是0-40岁投保人群,在前10年患重疾,才可额外给付30%保额。

而康乐一生2019是没有年龄限制的,也就是说只要是被保险人前10年罹患保险合同约定的重疾,在给付完重疾基本保额后,还可额外给付30%基本保额。

可以说,保障范围更大了,对消费者来讲更加实用,极大地提升了保额的充足性。

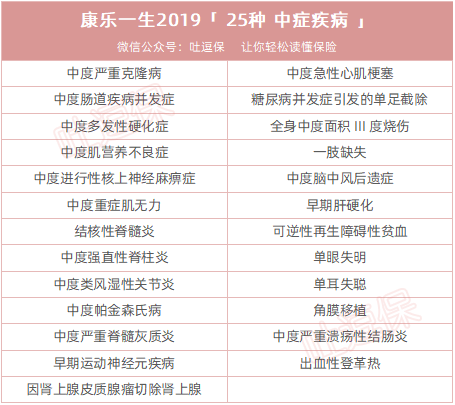

(2)中症疾病增加、轻症赔付保额递增

康乐一生2019的中症保障疾病增加至25种中症,可赔付2次不分组,每次赔付50%基本保额,且含被保人中症豁免。

康乐一生2019的中症病种详情如下:

同时,康乐一生2019的轻症保障40种轻症疾病,赔付3次不分组,且附带被保人轻症豁免;

其轻症保障的亮点在于轻症保额可递增赔付,参照的是复保星悦重疾险的轻症赔付保额递增;

不过比星悦重疾险的轻症赔付更进一步,保额赔付每次以5%比例递增,依次为:35%、40%、45%(没有间隔期要求),而星悦是30%、35%、40%。

(3)恶性肿瘤延续赔付(可选)

康乐一生2019还可自由选择“恶性肿瘤延续赔付”的保障,这个是参照的超级玛丽重疾险。

康乐一生2019的恶性肿瘤延续赔付保障,需分两种情况来赔付:

- 首次发生并确诊的重疾为恶性肿瘤,在确诊3年后,在保险公司指定或认可的医疗机构由专科医生确诊仍处于恶性肿瘤状态(新发、复发、持续、转移),再次赔付100%基本保额;

- 其他非恶性肿瘤的重疾,在确诊180天后(超级玛丽是1年),在保险公司指定或认可的医疗机构由专科医生确诊初次发生恶性肿瘤后,再次赔付100%基本保额。

简单说就是,无论首次罹患的是重疾还是恶性肿瘤,在首次确诊赔付100%基本保额后,只要再次确诊为癌症,就可再赔100%基本保额;

区别就在于,如果第一次罹患是恶性肿瘤,那么两次癌症的间隔期为3年;

如果第一次罹患是重疾,而非恶性肿瘤,那么第二次可赔偿癌症的间隔期就是180天。

(4)等待期内出险

康乐一生2019对于被保险人在等待期内出险规定的中症或轻症的情况,相比其他重疾险要更宽松。

大部分的重疾险条款中都会明确表明:若在等待期内出险规定的中症或轻症,那么只会返还已交保费,合同直接终止。

例如复保星悦重疾险的条款中,对等待期内出险中症,有如下要求:

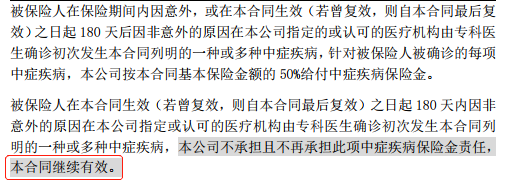

而康乐一生2019在条款中,对于等待期内出险中症,却有不同表示:

康乐一生2019对于等待期内出险中症或轻症,仅仅会终止此项中症或轻症疾病保险责任,但合同却继续有效。

这项保障对于消费者来说,更加友好。

2、劣势

(1)身故保障不可选,保费贵:

由于康乐一生2019的身故保障是必须附加的,因此也导致保费非常高昂。

(2)轻症条款中依旧存在隐性分组

这是主流重疾险的通病,老生常谈了。

(3)健康告知严格

康乐一生2019的健康告知不仅对吸烟有限制,而且对于肺结核、慢性支气管炎、贫血、胃溃疡、肝炎病毒携带等疾病,在健康告知中都有明确问询。

四、写在最后

总而言之,康乐一生2019重疾险是一款保障非常全面的消费型重疾险,从保障上完善了重疾产品的多样性,给了我们消费者更多的选择。

不过,逗逗酱还是建议:

- 若想要购买保障全面且保障到终身的消费型重疾险的预算充足人群,可以考虑入手康乐一生2019重疾险;

- 若只是追求高性价比的普通家庭,还是建议购买康惠保旗舰版或康瑞保之类的重疾险。

了解康乐一生2019投保详情,长按识别下方二维码:

如果你觉得以上逗逗酱的分享,对你有所帮助,认可的同时不妨多多转发分享吧~

最后,我是逗逗酱,愿所有人都能选到最适合自己的保险!比个大心心~

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。