首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

前两天在☞《你不会天真的以为,父母的财产都是你的吧?》一文中跟大家说过,资产传承的问题。

尤其是传出,私生子可以继承财产的消息出来以后,遗嘱莫名其妙还大火了一把……

当然,遗嘱对于大多数人来说,接受起来还是有一些门槛的。

伤面子、觉得晦气,对于中国这个“人情社会”来说,遗嘱的普适性还是不高的。

不过今天要测评的这款产品,对于想要精准财产传递的朋友来说,可以说是瞌睡遇到枕头。

一款自带“双投保人”和“双被保人”的增额寿险!

在保证高收益的前提下~

将灵活性开发到了最大,解锁了各种各样的“玩法”。

这款产品就是我们熟悉的老IP,“金满意足”系列最新产品——「 金满意足3号增额终身寿险 」!

1.

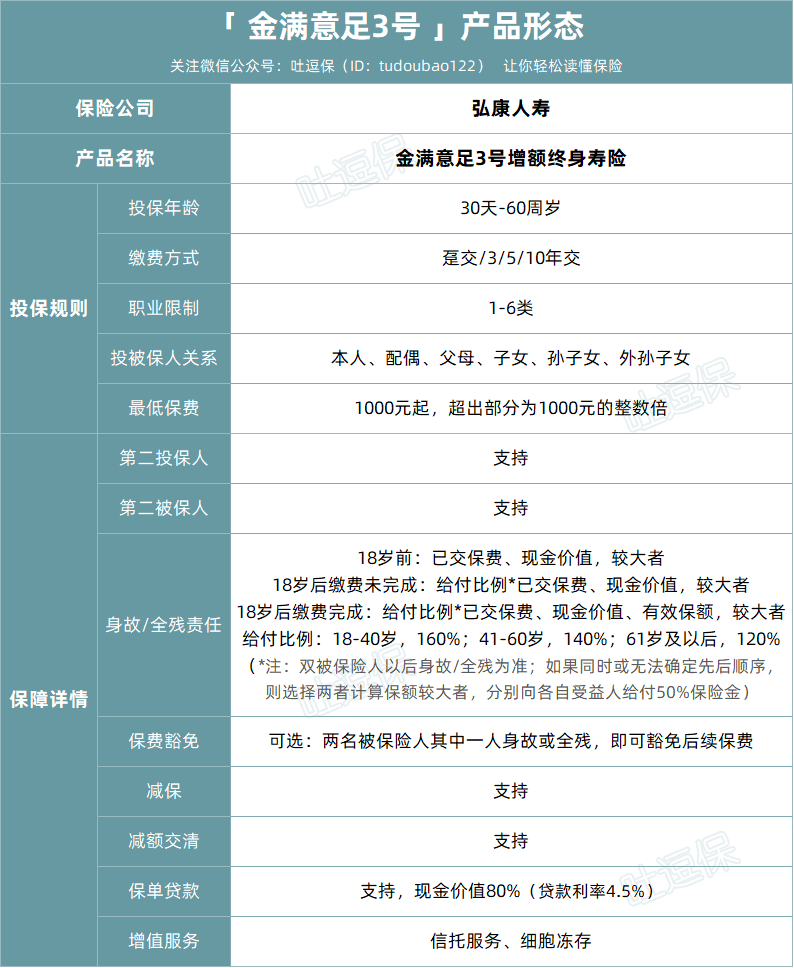

老规矩,先来看一下这款产品的基本产品形态👇:

(制图By吐逗保)

投保门槛非常低,1000元起投,突出一个亲民。

1-6类职业可投,而且健康告知也非常宽松,仅有一条。

当然这些都不重要,重要的是这款产品的两大特点!

(1)双投保人,资产传承灵活

增额终身寿险,是一个非常神奇的险种。

看似有着被保人和对应的受益人,也就是说被保人身故后,身故理赔金会赔付给受益人。

但其实这类保险真正的“受益人”,是投保人本人!

因为保单的所有权,其实是归投保人所有;

投保人可以随时退保或者减保,提取出复利增值的现金价值,以达到储蓄投资的目的。

所以说,投保人是谁,谁就掌握了这笔投资收益。

金满意足3号支持“第二投保人”的指定。

这项功能在隔代投保中,有着非常大的作用。

比如倒霉熊有4个孩子,他想给老大家里的长孙一笔财产,那么就可以自己做第一投保人,指定老大为第二投保人,被保人为长孙。

这样即使倒霉熊身故了,这张保单的投保人也会自动过继到老大的手里。

而不是像正常遗产那样,4个孩子去平分。

同时,也能规避将来可能需要征收遗产税的风险。

另外,金满意足3号还支持投保人的变更,就突出一个离谱。

等到老大老了之后,还可以把保单投保人变更为他的孩子,实现保单的3代传递!

跟富豪专用的家族信托,差不了多少咯~

PS:第二投保人的过继,及投保人变更,均属于父母对子女的赠予,是子女个人财产,不用担心子女的婚变问题(前提没需要孩子在婚后缴费)。

(2)双被保人,收益更高

金满意足3号还创新支持双被保人。

由于有两个被保人,保单的复利时间可以被拉长,可以达到超长复利的效果。

比如说:

40岁的爸爸,跟10岁的孩子,作为双被保人购买金满意足3号。

分10年缴费,每年缴5万。

那么假设爸爸在80岁去世,普通增额寿到这儿就该结束保单了。

但金满意足3号可以做到,让第二被保人,继续承接保单。

超长的承保时间 + 加上复利增值 = 有点魔幻的收益

假设爸爸在80岁时去世,保单复利率为3.46%,折合单利6.66%。

银行存款、国债等理财都是单利计息,长期差距一目了然。

而如果孩子把这份保单继承上,按复利80年来计算,保单价值达到665万7110元,折合单利为16.31%。

一张保单吃到老,不是说说而已~

这也是这款产品最魔幻的地方,不仅可以锁定利率,还可以把复利超长的延续下去!

另外要注意的是,这款产品是分为两个版本的👇:

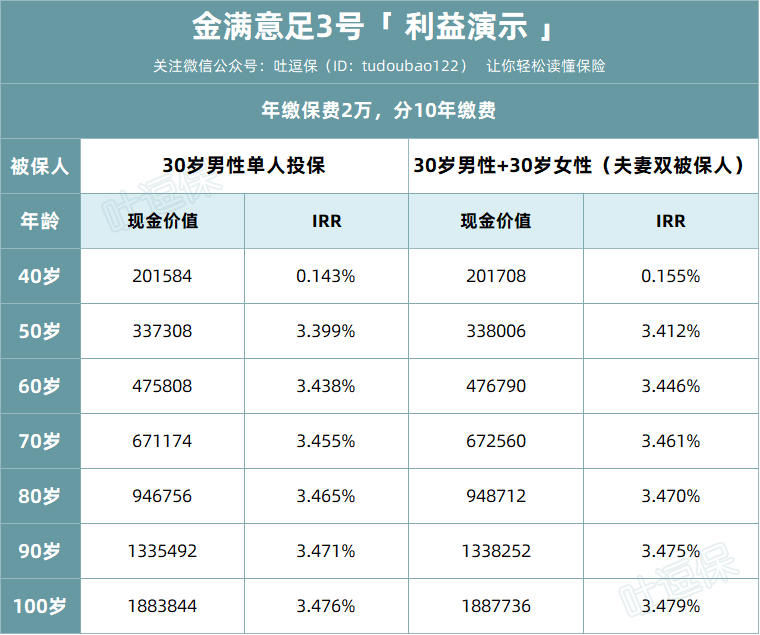

双人版的收益,是要比单人版高一些的👇:

(制图By吐逗保)

简直是超人看了流泪,蝙蝠侠看了伤心……

原谅我说了地狱笑话

PS:双人版可选被保人豁免保障,如果被保险人其中一名身故或全残,就可以免除后续待交保费。

2.

总的来说,金满意足3号是非常适合夫妻、亲子和隔代投保的一款产品。

双投保人+双被保人,强大的灵活性基本可以满足所有场景的使用。

最关键的是,哪怕抛开这些功能不谈,产品本身的收益也非常高。

接近3.48%的IRR,在所有增额终身寿险中,也绝对属于头部集团!

如果对金满意足3号感兴趣,想了解适合自己家庭情况的购买姿势,可以来找我们(微信搜索ID:tucaojun888)。

就俩字:专业~

如果有任何不明白的地方,也可以直接来问我。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!