首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

接到保险公司通知。

吐槽君最爱的增额终身寿险——「 金满意足多多版 」(又名金玉满堂2号),即将在月底3月31日下线!

上个月在测评“金满意足3号”的时候,我就在纳闷。

同一家保险公司,为啥会推出一款收益不如老款的新品出来呢?

即便是有着双投保人双被保人的加持,但收益不如人,一切都是白扯呀……

现在看来,这是给自己下线铺路呢!

看来投资大环境的恶劣,显然也是影响到了保险公司啊。

PS:增额寿的收益是固定的,所以投资环境变差之后,保险公司承担的风险也会变高,只能下线高收益产品。

1.

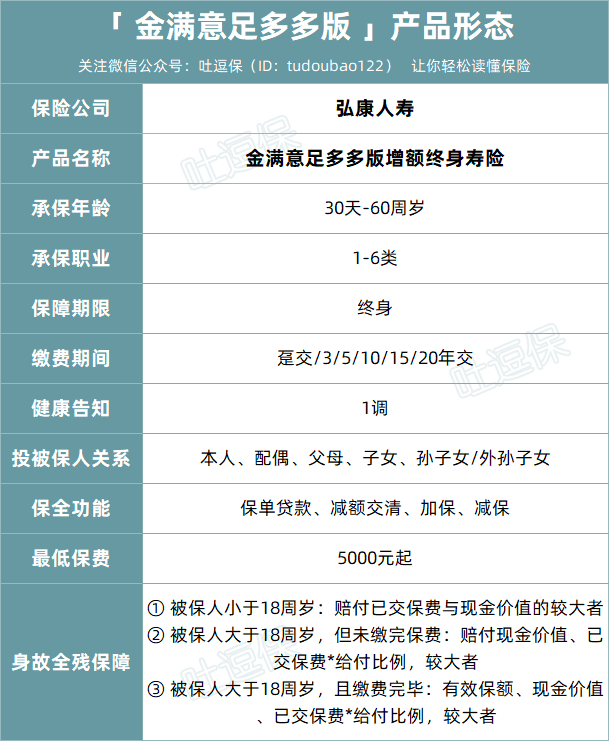

先来复习一下这款产品长什么样子👇:

(制图By吐逗保)

投保门槛5000元,稍微有一点点高。

但好在健康告知和职业要求比较宽松,大部分人都可以满足。

同样这款产品也支持隔代投保,可以完美的隔代传递资产。

当然,这些都不是重要的点。

衡量一款增额终身寿险如何,最主要的还是要看两点:

- 减保规则

- 现金价值

前者涉及到提取收益的灵活性,后者涉及到我们的根本收益。

先来说说,减保规则。

减保顾名思义,就是减少保额,提取现金价值。

在增额寿上,可以简单的理解为“取现”。

减保规则最优秀的一类,就是除了最低保额,其他几乎没有任何限制。

减保比例,次数,间隔,统统没有限制,想怎么取就怎么取。

而在目前热销的十几款增额终身寿险中,只有弘康的金满意足多多版属于这一类。

- 只要保单生效满15个月之后,就可以申请减保,减保后保单剩下的现金价值超过500元就行。

没有其他任何限制,灵活到不可思议!

其他无限制的产品,都在上次监管发文整改后,匆匆下线了。

所以金满意足多多版,属于是蝎子粑粑——独一份了。

如果你对投资的灵活性要求比较高,那么金满意足多多版,绝对是最值得考虑的产品!

没有之一!

2.

再来说说,最重要的现金价值。

因为我们就是利用增额终身寿险,现金价值也可以复利增长的特性,来达到理财的目的。

所以现金价值高,就代表着收益高。

我把目前市面上还在售的增额寿,分别以趸交(一次性缴费)、5年交、10年交,三个常用的缴费维度,进行了现金价值对比。

(1)趸交

(制图By吐逗保)

金满意足多多版的现金价值,一直紧随乐享年年,排名第二。

不过相差不多。

(2)5年交

(制图By吐逗保)

五年交和趸交差不多。

金满意足多多版一直排名第二,被乐享年年压一头。

不过好在,现金价值依旧相差不多。

(3)10年交

(制图By吐逗保)

十年交的话,金满意足多多版终于翻身农奴把歌唱了。

收益排名第一!

在投保超过30年后,IRR就会直逼监管的3.5%复利红线。

3.

总的来说,弘康的金满意足多多版,趸交、3年交和5年交,只差乐享年年一点点;

而且10年交的收益,则是目前热销增额寿险中排名第一!

减保规则也是目前最优秀的,想怎么减就怎么减。

所以如果想要选择10年期缴费期限,或者对于减保灵活性有要求,选择“金满意足多多版”准没错!

作为目前“保本”理财三巨头,银行存款、国债和增额终身寿险。

除了回本周期比较长以外,增额终身寿险的收益和灵活性,都是属于绝对的王者。

所以如果想要安全稳定的保守理财,那么选择金满意足多多版,绝对是个不会错的选择!

最后,还是那句话:

以目前市场看来,随着时间推移,增额水平断崖下滑是必然现象。

再加上现在养老金告急的情况,自然是越早做准备越好!

早下手,早安心~

如果你还有任何疑问,可以来找我们聊一聊(微信搜索ID:tucaojun888)。

我是理财达人吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!