首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~大噶好哇,我是逗逗酱。

最近外面真的是“大逃杀”模式。

新冠刚刚消停一点点,甲流又来了。

中间还夹杂着诺如病毒。

现在周围的朋友,不是在咳嗽,就是在发烧,还有一部分在上吐下泻!

惨不忍睹……

当然,更惨的还是孩子们。

大人们硬挺挺就过去了,而孩子一般就得去门诊进行治疗了。

不说儿童医院,它啥时候都是满员,其他医院和门诊,现在也都是人满为患……

挤不说,去一趟就是大几百甚至上千的医疗费。

幸好今年医保改革,很多地区都支持了门诊费用的报销。

但报销过后,还是非常肉疼……

毕竟门诊比例不高嘛~

这个时候,就需要「 少儿门诊险 」出场了!

专门报销少儿小额门诊费用~

配合少儿医保,可以解决绝大部分的门诊医疗费用。

话不多说,直奔主题~

一、

当然作为客观中立的保险人,咱们还是丑话说在前头。

门诊险虽好,尤其是应对现在这种“大逃杀”的情况,可以解决很多的医疗费用。

但是门诊险不在“四大必备险种”中也是有原因的。

首先,就是稳定性。

因为门诊险是在门诊就诊就能报销,出险率高;

所以第二年停售的可能性,也非常高!

大家可以翻看之前逗逗酱推荐的产品,有一个算一个都已经下线了……

而即便不停售,保险公司也会根据上一年的理赔次数和理赔金额,来决定你是否能续保。

所以大概率要当成“真一年期”产品来看待~

其次,就是风险转嫁能力。

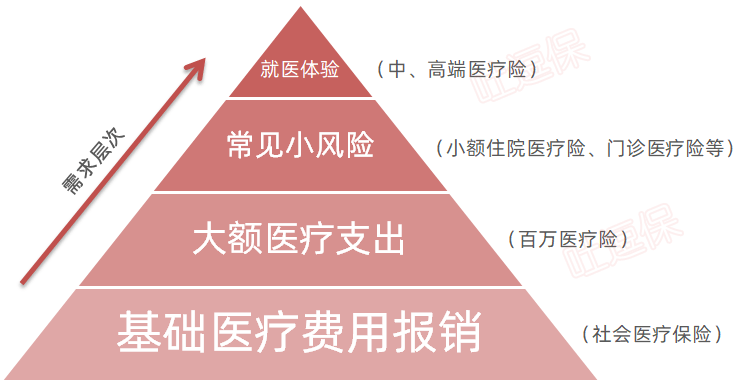

从风险覆盖的角度来说:

- 社会医疗保险 > 百万医疗险 > 小额住院医疗险、门诊医疗险 > 中高端医疗险。

(制图By吐逗保)

门诊险负责的部分,翻译成大白话就是:

普通家庭都能承担的起,但是承担起来有点肉痛……

这相对于保险的风险转嫁功能,其实是有点“跑偏”的。

所以说,门诊险确实不像「☞ 百万医疗险 」、「☞ 重疾险 」、「☞ 意外险 」和「☞ 定期寿险 」一样,可以在危机时刻“揽狂澜于既倒,扶大厦之将倾”。

反而更像是一张“医疗团购劵”!

因此只有在孩子非常体弱多病,或者像现在这种病毒满天飞的时候,门诊险才能起到应有的作用。

二、

刚才也说了,门诊险的稳定性特别差。

之前给大家测评的门诊险,基本已经下架的七七八八了。

目前好的少儿门诊险并不多,不是已经下线,就是贵的没边……

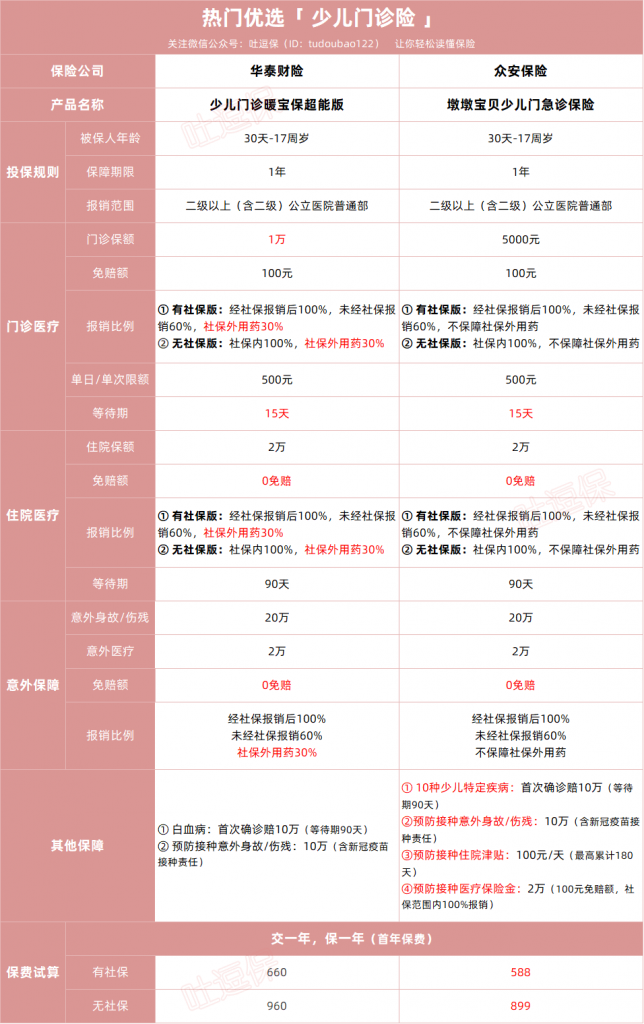

逗逗酱找的都快头秃了,只挑选出了2款优秀的门诊医疗险。

逗逗酱做了详细对比,详细对比图如下👇:

(制图By吐逗保)

直接说结论:

如果看重价格的话,可以选择众安的「 墩墩宝贝少儿门诊险 」,价格目前最低。

本身保障除了不保社保外用药以外,保障内容非常扎实。

尤其是附赠的附加保障,在目前阶段来看是非常实用的。

如果想要报销社保外用药的话,可以选择华泰的「 少儿门诊暖宝保超能版 」。

虽然只能报销30%社保外用药,但是相较于啥都不保的同类竞品,已经是非常不错的保障了。

当然价格也会比墩墩宝贝贵上一点,毕竟一分价钱一分货嘛~

三、

此外,逗逗酱要提醒大家的是:

在购买门诊险之前,最好咨询一下当地医保机构,门诊是否在报销范围。

本次医保改革之后,很多地区都可以报销医疗费用了。

不过,也还有一部分地区的政策并没有落地,只能报销住院医疗费用。

如果大家所在地区的医保,没办法报销门诊费用;

那么一旦我们购买的是“有医保”版本的门诊险,由于门诊花费最后并没有经过医保结算,所以并不能全额报销,大多只能报销60%。

如果想要拿到100%的全额理赔,只能选购“无社保”版本的门诊险。

这是大多数购买门诊险宝爸宝妈们,踩坑最多的一点。

一定一定要注意!

最后,逗逗酱个人建议:

在投保门诊险之前,最好把「☞ 百万医疗险 」和「☞ 重疾险 」这样的大病保障配置好。

毕竟买保险的基本原则,是为了转移重大风险对家庭经济的影响;

在重大风险有保障的前提下,若还有预算,再去考虑门诊险这类较小的风险~

建议大家在购买前,若有任何疑问,最好和我们沟通清楚,再下手(搜索ID:tucaojun888)。

我是逗逗酱,愿每个宝宝都平安健康!啾咪~

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!