首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello,大家好哇,我是逗逗酱~

要说保险圈心软的神,那必须是定期寿险。

站着我能保护家人,倒了我能养活家人。

逗逗酱一直觉得,定期寿险简直就是为了浪漫和情怀专门定制的险种。

而且最近几年,定期寿险也被越来越多的人所了解和接受。

很多保险公司也相继在定寿圈开始卷起来了,以前华贵人寿“一家独大”的场面一去不回。

这对于我们普通消费者来说肯定是好事情~

逗逗酱反复对目前市场在售的众多定期寿险,进行了综合盘点,并整理出一份「 目前成年人最值得买的定期寿险榜单 」。

帮助大家去辨别哪些产品值得买,又适合什么人群购买。

这次的榜单产品,都是目前市场上整体表现很优秀的产品。

本身就有投保计划的朋友,找到适合自己的,直接上车!没毛病~

PS:要是文章觉得繁杂,也可以直接找我们(微信搜索ID:tucaojun888),1V1专业讲解。

一、

定期寿险这个险种,保障责任简单粗暴。

只以寿命为保险标的,保障范围无非就是身故和全残。

是理赔“猫腻”最少的险种。

毕竟连投保2年后的自杀都赔,还能有啥理赔纠纷呢……

低保费、高杠杆,再加上险种转嫁身故风险的特性。

所以定期寿险,是每个家庭经济支柱、独生子女,必备的保险。

人在呢,就承担家庭责任;

万一遭遇不幸,还可以赔一大笔钱,帮忙养家。

典型的小钱解决大问题,留爱不留债。

而挑选定寿其实也不复杂,主要看这几点就可以:

- 健康告知和职业限制:决定“哪些人能买”,要求越宽松越好;

要确保是能买得到的产品,要不然无法投保,产品再好,买不到也没有意义。(注意!投保时,一定要如实告知)

- 免责条款:决定“什么情况下不赔付”,免除责任是越少越好;

每个寿险产品都有自己的免责要求,大家在挑选时注意仔细看一下免责条款,避免有坑。

- 保费和保额:决定“性价比”,同等条件下当然是价格越低,买到的保额越高,性价比就越高。

通常来说,整个家庭寿险的总保额≈子女成长教育费用+赡养父母费用+家庭负债总额之和。

像保障期限、缴费年限、等待期、增值权益等选择,大家可根据自身情况、预算、偏好,进行取舍。

PS:挑选攻略真的很简单,其他险种再言简意赅,起码也得洋洋洒洒写个一两千字……

依据挑选要点,逗逗酱对全网在售的定期寿险进行了总体整合。

经过大浪淘沙式的反复对比,多方面衡量,最终有7款热销的优质定寿产品,脱颖而出!

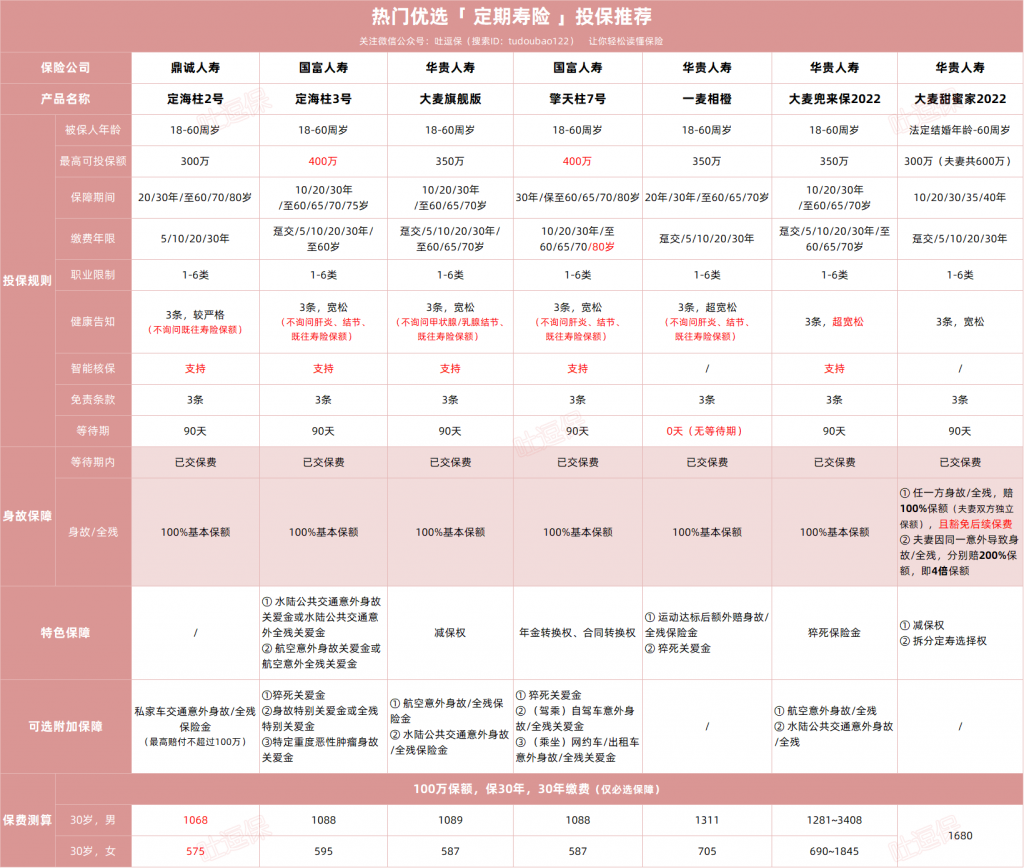

定寿产品重点推荐Top7👇:

- 鼎诚定海柱2号

- 国富定海柱3号

- 华贵大麦旗舰版

- 国富擎天柱7号

- 华贵一麦相橙

- 华贵大麦甜蜜家2022

- 华贵大麦兜来保2022

(制图By吐逗保)

具体如何选择:

- 追求极致性价比:「☞ 定海柱2号 」或「☞ 定海柱3号 」或「☞ 大麦旗舰版 」;

- 夫妻互保:「☞ 大麦甜蜜家2022 」;

- 想要0等待期:「☞ 华贵一麦相橙 」;

- 身体健康异常:「☞ 擎天柱7号 」或「☞ 大麦兜来保2022 」。

(1)追求极致性价比

身体健康,首选「☞ 定海柱2号 」,是目前定寿底价产品。

哪怕是后续升级的定海柱3号,都没有超越它的价格。

不过它的健康告知和免责条款,相对严格不少。

虽然对BMI没有要求,但对肝炎或肝炎病毒感染、结节肿物等疾病都有问询。

总之,定海柱2号更适合身体条件比较好、且特别在意价格的朋友。

而且它对既往寿险保额没有限制,有高保额需求,也可以用它来加保。

详细测评:☞《定期寿险底价产品,鼎诚定海柱2号强势回归》

如果定海柱2号的健康告知过不去,我们可以替换为「☞ 定海柱3号 」或「☞ 大麦旗舰版 」。

保障都不错,而且健康告知和免责条款,相比定海柱2号,也更加宽松~

大麦旗舰版,不问询“吸烟、喝酒、怀孕、家族病史、甲状腺/乳腺结节、历史累计寿险保额、过往除外或加费记录”,有这些情况,都可以直接投保。

详细测评:☞《定寿最优解?大麦旗舰版有点东西》

不过需要注意的是,大麦旗舰版对被保人的身高体重(BMI)有要求:

- 保额200万以内要求(16≤BMI<33)

- 保额200万以上要求(16≤BMI≤30)

如果不符合要求,可以选「☞ 定海柱3号 」,没有 BMI 的限制。

孕妇、吸烟者都可以投保,对既往寿险保额也没有问询。

甚至像有“肺结节、甲状腺/乳腺结节,乙肝(乙肝大小三阳、携带者),甲亢甲减”等人群,也都可以直接买。

要知道,很多定寿,肺结节和乙肝都是买不了的…

最重要的是,它的价格,只比定海柱2号贵了一丢丢~

相对的还免费赠送公共交通意外身故的额外赔付。

综合能力更强,性价比足够高,更适合大多数普通人。

详细测评:☞《最便宜的定期寿险换人!定海柱3号来啦~》

(2)夫妻互保

结了婚,想夫妻互保的,高性价比定寿首选「 大麦甜蜜家2022 」,一张保单保两人。

虽然夫妻共享一张保单,但双方身故保额独立,都有同等的身故保额:

- 即夫妻任一方身故或全残,都可以赔100%基本保额;

且“自带被保人保费豁免”,任一方出险,活着的一方保费就不用交了,保障继续。

若夫妻同时出险的话,则双方保额翻倍:

- 即夫妻二人同时遭受同一意外事故导致身故或全残,夫妻双方受益人可分别获得200%基本保额的赔付。

相当于高达4倍保额,最高可赔1200万(夫妻各600万)。

保障力度,没得说~

而且健告和免责也都宽松,保费也挺便宜的,比夫妻各买一份大麦旗舰版或定海柱3号就贵了一丢丢,几乎可以忽略不计。

哪怕两人离婚了,不想和对方继续共用同一份保单;

大麦甜蜜家2022在保单到期前5年,投保人可以申请将保单拆分为两份。

非常灵活,不用担心后续的保单捆绑问题。

(3)想要0等待期

推荐入手「 华贵一麦相橙 」,没有等待期!

买完第二天立刻生效,保单生效即赔,不用等候,市场罕见~

在意等待期的朋友,可大胆加保~

需要注意的是,华贵一麦相橙强制附加猝死额外赔,所以保费要相较于同类竞品贵上20%左右。

预算有限的话,考虑刚才说的那几款产品更加合适一些。

(4)身体健康异常

保险产品再好,性价比再高,健康告知过不去,也白扯。

如果你的身体健康状况有些异常,那么你可以考虑在「☞ 擎天柱7号 」和「 大麦兜来保2022 」里面选。

前者的健康告知,非常宽松。

不问乳腺/甲状腺/肺结节、肝炎、既往保额等情况,都能买。

而华贵人寿的「 大麦兜来保2022 」,则是核保非常宽松。

常见的24类疾病,均有机会标体承保👇:

(制图By吐逗保)

像糖尿病,2级以上高血压,甲状腺癌、乳腺癌啥的,都有机会买。

比如高血压达180/110(即三级高血压),也有机会可以买。

再比如2型糖尿病,只需要没有病发症,血压正常,总胆固醇偏高和糖化血红蛋白(Aba1c)也在一部分值之内,就有机会买。

无需提交体检报告,只需选择相应疾病,在线如实回答疾病问卷,就能秒出核保结论。

并实时确定承保费率,每个人健康不同,保费也会不同。

身体越健康,保费越便宜。

PS:以上测评产品,逗逗酱都已收录在公众号吐逗保的菜单栏「 吐逗严选 」里,大家可以查看产品详情,测算保费。

若通过我们投保的话,出险后,我们会提供理赔协助。

二、

其实看完整篇文章,大家应该都发现了。

目前的定期寿险市场,真的已经卷到极致了。

由于保障的同质化非常严重(当然定寿就这么简单也没啥办法),各个竞品的差距,甚至只差了几块钱的保费。

所以对于有选择困难症的朋友来说,直接照着逗逗酱的攻略选择即可。

买不到吃亏,买不到上当~

当然,如果对产品有不明白的地方,或者健康告知、核保有任何疑问,一定要和我们沟通清楚,再下手(微信搜索ID:tucaojun888)。

就酱,欢迎转发分享,让身边的朋友也别错过~

最后,我是逗逗酱,愿大家都能买到适合自己的保险,也愿我们的保单永不出险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!