首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

接到的咨询多了,就会发现一个很有意思的现象。

基本上配置保险,每家只会出一位“代言人”。

然后这上有老下有下的所有保单,全部都是这个人作为投保人,自己完成的投保。

但是,我只能说,孝心可嘉,但是这样真的不可以~

因为这样可能会让你的保单失效!

1.

可能有的人会说:

我出钱,我想给谁买保险就给谁买保险,怎么还有不对的道理?

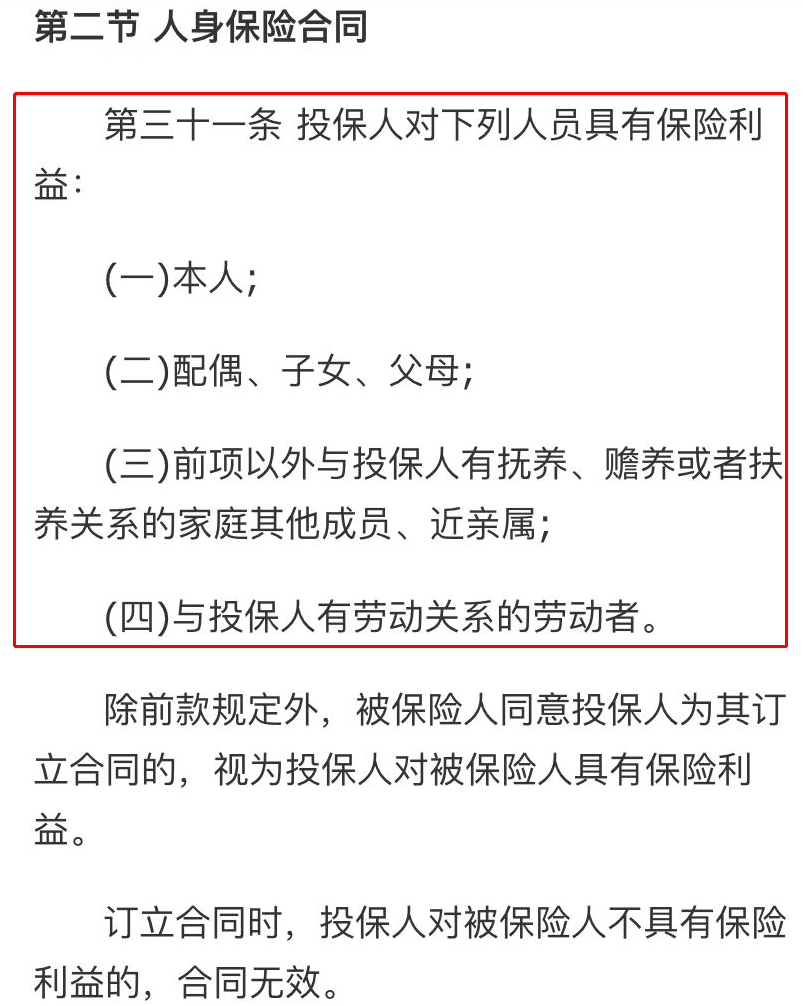

其实《保险法》已经把投被保人的关系,规定的明明白白了👇:

哪怕你出再多钱,那也只能给自己、配偶、子女、父母,或者有抚养赡养关系的其他家庭成员,以及有劳动关系的员工买保险。

而且除了雇主责任险和团险以外,其他人身类保险,哪怕是有劳动关系的员工雇主关系,也是没办法投保的。

所以,儿媳、女婿通常并不能直接为公婆、岳父母投保;

除非在理赔时,能提供一系列合法有效的赡养证明;

否则从法律层面上来讲属于无效保单,是没有法律效力的。

PS:有极个别支持公婆和岳父母投保的产品除外(真的很少!),这类产品一般是老年人意外险,有特殊投保须知。

看到这里,可能有的朋友会慌了,我已经给公婆或者岳父母投保了,现在应该怎么办?

别慌,有两个办法~

2.

第一个方法“理赔时向保险公司证明,自己确实赡养了公婆或者是岳父母”!

比如户口簿上体现的家庭成员、岳父母或公婆的居住证明、街道办居委会或村委会证明,当事人支付的赡养费用的银行流水凭据等。

只要能向保险公司证明,公婆或者岳父母确实是自己赡养的,那就满足作为投保人的条件。

虽然麻烦一些,但也能进行正常理赔。

PS:最坏也可以通过诉讼拿到理赔。

当然,如果觉得这个方法麻烦或者不放心的,也可以试试:

第二个方法“变更投保人”。

也就是将现投保人替换成与被保人有直系亲属关系的人,或者直接改成被保人本人。

比如说妻子给公婆买了保险,就可以把投保人更改为丈夫或者公婆本人。

这样在理赔的时候,就没有任何问题了~

目前办理投保人变更的方法,每个保险公司都各不相同。

比如平安和人保寿,就可以直接在线上通过官网软件或者微信小程序,完成投保人的变更。

再比如人保健康,就只能线下柜台办理,填写《保险变更申请书》,并携带新旧投保人与被保人的身份证、新投保人与被保人的关系证明等材料。

所以,如果你想变更投保人的话,最好还是联系相关保险公司的客服,询问清楚为好~

3.

因此说一千道一万,如果在给老一辈投保的时候,最好还是亲生子女自己做投保人是最好的。

既免除了理赔隐患,又可以规避老一辈自己投保的麻烦……

撇去很多险种需要保全操作的复杂性不谈(比如增额寿);

单是教会老人使用手机投保,估计都可以劝退大部分的儿女了!

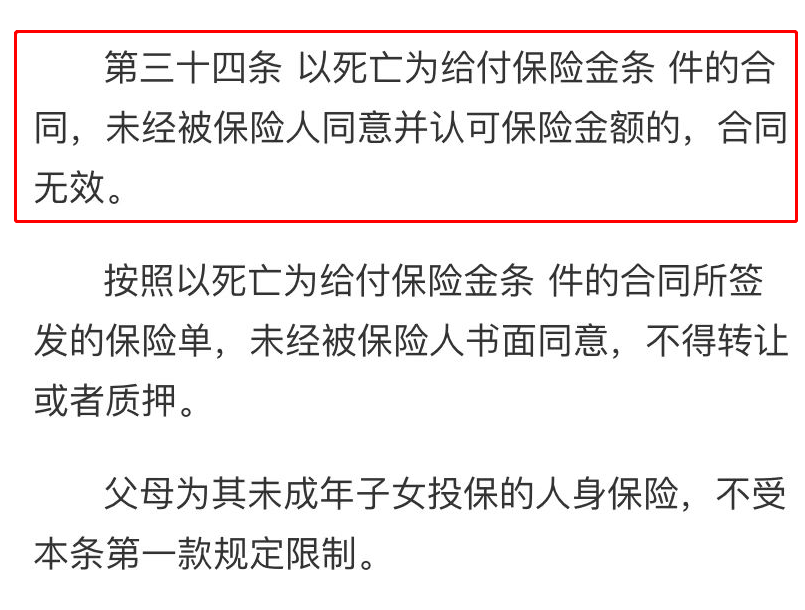

当然还有一点需要注意,给父母买保险是好事;

但买之前一定要通知好父母,尤其是附带身故保障的产品。

因为《保险法》规定,带身故责任的保险,必须经过被保人的同意👇:

当然哪怕是没有身故保障,我也建议大家要告知家人,避免日后需要理赔的时候家属不知情,错过最佳理赔期!

像我和逗逗酱,就把全家的保障方案整理好,包括理赔的条件和方法,发给了每个家庭成员。

这样既做到了亲属知情,在出现特殊情况的时候,全家人也可以第一时间向保险公司报案。

稳的雅痞~

4.

看到最后可能会有人说,保险公司这不是闲的么,给钱还不要,想不想做生意了。

我只能说……

每个看似离谱的规定,都是因为之前发生了更离谱的事情!

保险设置这么多条条框框,也是为了控制道德风险,从而保护大家的权益。

比如定期寿险的3条法定免责,少儿意外险的身故保额限制等等,都是为了我们的安全!

人心既然经不起贪婪的考验,那就杜绝贪婪的条件~

如果这篇文章对你有用,欢迎多多转发分享给亲朋好友。

PS:更多给老人的投保攻略可以右戳☞《家里的老年人,这两种保险是刚需》了解~

最后,如果有任何疑问,也可以直接来找我们,专业解答(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!