首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

这几天3.5%预定利率全面下线的消息一出,咨询和投保的朋友……

巨多!

果然“赶晚不赶早”是每个人的通病~

这其中有不少朋友都遇到了同一个问题,那就是:

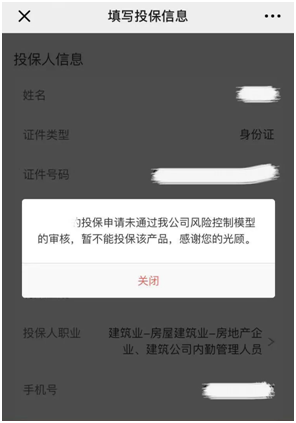

明明健康告知、职业限制和所在地区都满足了,但是在投保的最后一步,却遇到了问题👇

其实这就是保险公司结合大数据,对每位被保险人做出风险控制(简称风控)。

如果大数据显示被保险人的潜在风险过高,那么保险公司就会不接受承保,或是降低保额承保。

今天,咱们就来聊聊这个“风控”;

看看为什么我们会被保险公司“拉黑”,而“拉黑”之后我们又应该怎么办~

1.

要说保险公司最怕什么,那肯定就是骗保了!

因为保险公司的保费,都是根据预定发生率来制定的。

而一旦发生骗保事件,就会导致实际理赔费用大于预期。

虽说不至于把保险公司骗破产,但亏损是一定的。

但投保量这么大,去花费人力排除骗保风险,无异于痴人说梦。

于是保险公司这几年就把目光盯向了最近兴起的“大数据”:

- 打开淘宝,推荐的都是你想买的东西;

- 打开抖音,推荐的都是你想看的视频;

- 打开外卖,推荐的都是你想吃的东西;

- ……

这些都是大数据的功劳。

而“大数据风险控制模型”,就是大数据与保险结合的一大产物。

通过对被保险人的大数据筛选,分析出潜在风险。

目前保险公司的大数据算法,基本基于三点:

- 健康数据

- 财务数据

- 理赔数据

(1)健康数据

某些被保险人虽然没有患有健康告知上问询的疾病;

但是其医疗记录有很明显的大病前兆,这也会被大保险风控拒之门外。

比如:有没有在心脑血管科室就诊?

有没有在药店买过慢性病药物?

有没有高额医疗费用?

这些数据都可能被保险公司收集到,并且做出风控预警。

PS:这也是为什么不建议医保卡外借的原因之一……

(2)财务数据

因为绝大多数骗保人群,其财务均有风险。

比如前段日子沸沸扬扬的“泰国杀妻骗保案”,当事人的财务状况就非常糟糕,欠钱打赏女主播。

所以如果近期突然有大量贷款,或者财务赤字的话,保险公司也可能会做出风控预警。

PS:尤其是人保,对这方面的权重非常之高,高到我无力吐槽!

(3)理赔数据

保险公司是一家,懂的都懂~

虽然核保数据,健康数据都被各个保险公司捂得死死的。

但是!

理赔数据还是会在一定范围内共享的。

毕竟谁也不想被坑……

如果你有很明显的理赔史,哪怕符合健康告知,风控系统大概率还是会把你拒之门外。

比如一些宽松的重疾险,健康告知问询的是5年内的癌症罹患史;

但如果你之前有过癌症理赔史,哪怕超过5年了,依旧会被风控系统拒保。

所以总的来说,保险公司本身就是靠经营风险来盈利;

而大数据风控的使用,就是帮助保险公司更好的控制风险,将骗保或者带病投保等逆选择情况排除。

你也不能怪保险公司不讲究,毕竟人家也是要挣钱的……

2.

现在这个窗口期,投保都得争分夺秒;

不然就只能捏着鼻子,去选择更贵的3.0%预定利率产品。

而在这个关键的时间点,一旦我们被风控了,还有机会买到保险么?

别慌,想想办法还是有机会滴~

第一个办法,那就是“换保险公司”!

因为风控系统是每个保险公司独立研究,并且采集数据的。

所以不同保险公司的风控严格程度,可以说是截然不同的。

这点之前投保过大护甲系列产品的朋友,应该深有体会。

在被风控拒保之后更换投保隔壁小蜜蜂系列产品,整个过程就顺畅无阻了~

所以如果你在投保时被风控拒保了,那就换个保险公司的同类竞品试一试就好了。

比如说,你想买重疾险,投保「☞ 超级玛丽8号 」被风控了,就可以尝试换「☞ 达尔文7号 」投保。

只要思想不滑坡,办法总比困难多!

那如果第一个方法行不通,或者就是中意某款产品非它不买,那就只能试试:

第二个方法“向保险公司提出申诉”。

一般来说,向保险公司提出申诉,大致会有这些流程:

向保险公司提供个人信息;

保险公司调查风控原因,再告知客户提供相关资料进行核保;

如果核保通过,则可以开通白名单,供客户投保。

需要注意一点:

- 如果我们向保险公司申诉并要求正式核保,会有可能被延期、加费、除外,甚至拒保;

而且这些记录都会留痕,可能会影响我们后续买其他保险!

所以除非身体非常健康,没有过保险理赔史,才建议使用这个方法。

不然就只能中午尝试一下了,因为早晚会出事……

另外!

整个申诉流程跑下来还是挺麻烦的,至少需要十来天时间。

现在这个时间点,产品只剩不到一个礼拜就要下线了……

想及时投保的朋友,真的建议就不要折腾了,还是选择方法一吧!

3.

目前大数据系统还不是十分的健全,“误伤”情况也十分常见;

莫名其妙被拒保的朋友也不要过于在意,毕竟是新技术的阵痛期。

而且大数据风控与智能核保类似,目前均不会留下拒保纪录,被拒保的朋友也不用慌张~

最后再唠叨一遍:

- 7月31日,所有长险就要大下线了!

之后储蓄险的收益会降低,保障型保险的保费会上涨,抓紧最后的窗口期投保~

- 成人重疾险:☞《2023成人重疾险清单,总有一款适合你》

- 少儿重疾险:☞《2023少儿重疾险全面测评,50 万保额最便宜只要288》

- 定期寿险:☞《留爱不留债,心软的神!2023定期寿险全面测评》

- 增额终身寿险:☞《这下不用纠结了,增额寿只能买它了》

- 养老年金险:☞《很少推荐年金险,但这款真的很不错》

机不可失,失不再来~

有任何不明白的,抓紧时间来问我(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!