首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

昨天接到了一个很“棘手”的咨询。

有位朋友说:

自己明明确诊了癌症,但是保险公司却不予赔付,准备和保险公司打官司有什么需要注意的?

嘿,你别说!

有瓜可以吃,还能伸出援手,这我一下子就来了兴趣。

1.

话说,黄女士去年在朋友的介绍下,给自己买了一份重疾险,然后今年体检的时候,发现右侧乳腺有疑似恶性肿瘤的影像。

于是抓紧时间住院,尽快完成了手术切除,而术后的病理显示“乳腺导管原位癌”。

术后黄女士想着都已经确诊癌症了,肯定要向保险公司申请理赔呀,结果没想到被拒赔了……

于是才有了开头那一段,想来咨询和保险公司对簿公堂要有什么注意事项。

我让黄女士把保险合同发给我看一下,结果不看不知道,一看吓一跳。

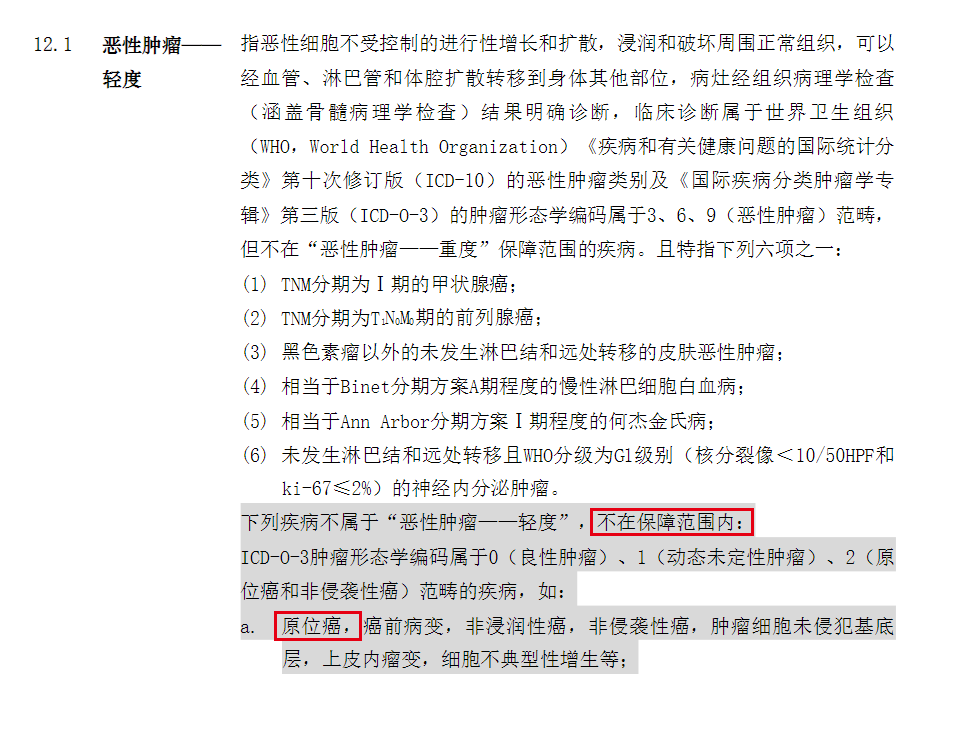

人家压根就不保“原位癌”……

黄女士投保的是新规的互联网重疾险,轻症的“恶性肿瘤-轻度”中,已经将原位癌剔除理赔范畴了👇:

而且黄女士投保的这款产品非常“坑”,只有法定的3种轻症;

并没有像我们平时推荐的那些产品一样,单独新增一项原位癌的保障。

所以结论就是……

保险公司还真的没有理赔责任!

怪只怪黄女士当年从朋友那里买的这款重疾险,确实有点坑。

PS:后来黄女士连我一起喷了,说我和保险公司沆瀣一气,emmm……

2.

一般我们所说的“癌症”省略了一个定语,它指的就是“浸润性癌症”。

浸润性癌症:是指癌细胞已经突破了上皮组织,开始浸润其他组织,已经有很大转移的可能了。

而原位癌:又称“上皮内上皮癌”;

通俗来讲是上皮的恶性肿瘤局限在了皮肤或粘膜内,还没有通过皮肤或粘膜下面的基底膜侵犯到真皮组织,更没有发生浸润和远处转移的状态。

属于癌的最早期,因此有时又称“浸润前癌”或“0期癌”;

严格意义上而言,原位癌根本算不上真正的癌症。

而且原位癌的治疗手段简单,成本低廉;

如果能及时发现,尽早手术切除或给予其他适当治疗,完全可以治愈。

无需进行后续的放疗、化疗,通常医保就可直接覆盖。

而重疾险保障的疾病,一般是医治成本巨大且在较长一段时间内严重影响患者及其家庭正常工作和生活的疾病。

要符合三高一低的标准,即“高死亡率、高发生率、高治疗费用”与“低治愈率”。

而原位癌并不符合以上标准;

它治愈率高、费用低,对家庭财务影响不大,一般消费者都可以承受。

此外,如果把原位癌也加进保单,那么理赔概率提高,理赔成本增加,那么势必会转化为保费的增加。

所以不光重疾把原位癌剔除,就连新规的法定轻症,也把原位癌剔除了出去……

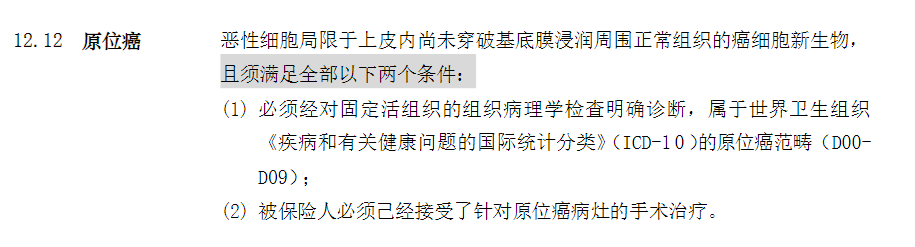

不过好在目前大部分优秀的产品,都会在其他轻症中,补充一项原位癌的专属保障👇:

所以在挑选重疾险的时候,一定要着重研究产品的轻症保障。

因为相比起法定的 28 种重疾,业内只规定了 3 种法定轻症;

至于其他病种,各家保险公司的标准也不一样。

除了原味癌以外,一定也要含有这8种高发轻症:

- 冠状动脉介入术

- 脑垂体留、脑囊肿、脑血管瘤

- 慢性肾功能衰竭

- 单侧肾脏切除

- 较小面积烧伤

- 视力严重受损

- 主动脉内手术

- 慢性阻塞性肺病

加上原位癌和法定的3种轻症,才能保证万无一失~

3.

再来说说,最后一个问题:

以前买的重疾险不保原位癌,或者高发轻症“缺斤少两”,要退吗?

首先,健康告知就是一道难题。

随着年龄增大,一体检小问题一堆,很可能过不了新产品的健康告知。

这时将老保单退掉,又买不到合适的产品,那就纯纯“裸奔”了。

其次,如果是2021 年以前的保单,都是旧定义重疾,在保障和价格上都比较有优势。

尤其是甲癌,在旧定义重疾中,确诊即赔 100% 保额;

而新定义重疾则要根据甲癌分期,按轻症或重疾赔付。

所以我个人的建议是,如果缴费压力不大,可以保留老保单,再补充一份能保轻中症的重疾险。

哪怕保额较低,配合上「☞ 百万医疗险 」,对付原位癌还是轻轻松松滴~

最后,原位癌不算大病,哪怕确诊了,也不要慌,及时治疗即可。

当然若有保险分担,那更是极好的~

如果对保险有任何疑问,表害羞直接来联系我(微信搜索ID:tucaojun888)。

我是被冤枉和保险公司沆瀣一气的吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!