首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~大噶好哇,我是逗逗酱。

健康告知一直是重疾险投保的拦路虎。

自从之前产品全面下线之后,非标体的选择基本等于没有。

目前新上线的,包括超级玛丽9号在内的重疾险,都属于传统重疾险,健康告知还是比较严格的。

最近很多健康条件不满足的朋友,都来咨询有没有适合自己的产品。

逗逗酱也是很急呀,可是压根就没有易核类产品上线……

终于!

还得靠老朋友~

之前以健告宽松、核保容易著称的人保i无忧,终于上线了新规的全新版本——「 i无忧2.0 」。

既是大公司大品牌,价格还合理;

且健康告知非常宽松,其他重疾买不了,这款仍有机会买。

一、

中国人保知名度很高,相信大家应该不陌生。

被誉为“新中国保险业的长子”,成立于1949年,注册资本金257.61亿,总资产5000亿,世界500强排第90位,绝对的老牌实力保险公司,分支机构遍布全国。

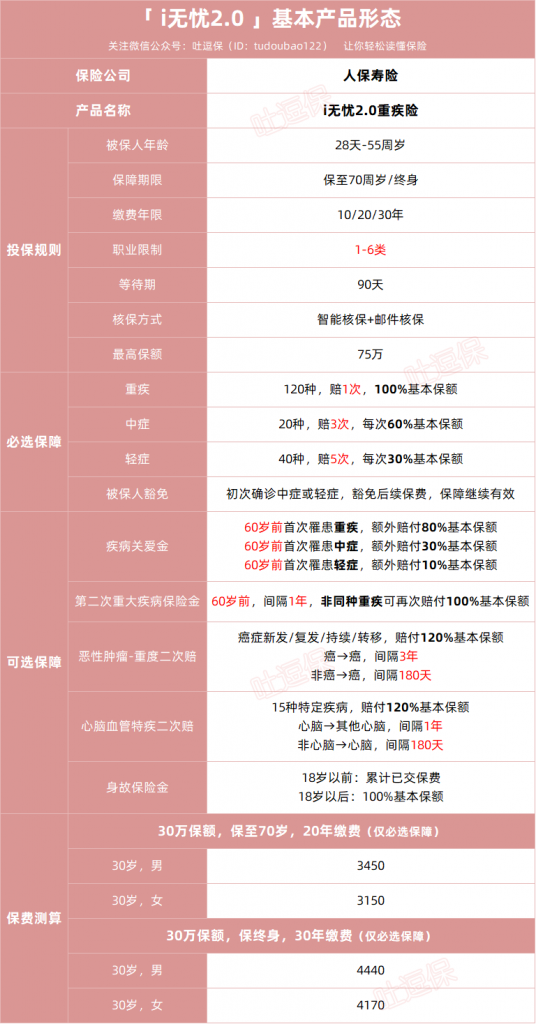

所以不过多赘述,直接老规矩看看i无忧2.0的保障细节👇:

(制图By吐逗保)

i无忧2.0和之前版本一样,也是一款重疾单次赔付型产品。

不过这次做出了优化,不再强制要求附加身故保障,必选就只有“重疾+中症+轻症+被保人豁免”保障,非常的干净!

- 重疾:120种重疾,赔1次,100%基本保额。

- 中症:20种中症,赔3次,60%基本保额。

- 轻症:40种轻症,赔5次,30%基本保额。

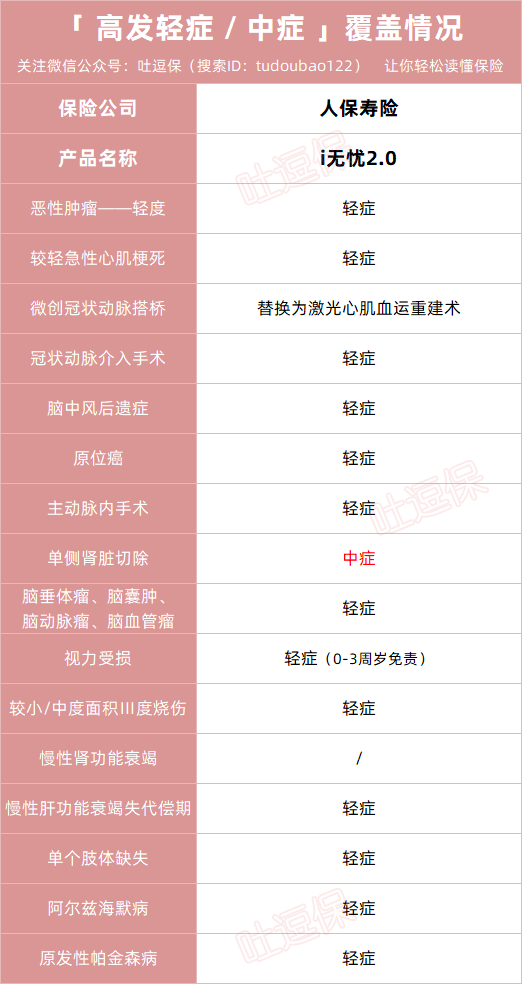

而且i无忧针对高发的中症或轻症,除了慢性肾功能衰竭,基本都覆盖到位👇:

(制图By吐逗保)

甚至它还将一些高发疾病,如“单侧肺脏切除、单侧肾脏切除、心脏瓣膜介入手术、双侧睾丸/卵巢切除手术”纳入了中症保障;

出险直接赔付60%保额,赔得更多。

整体来说,必选保障非常的扎实!

值得一提的是,这次升级也把疾病关爱金,变成了可选保障,并且新增了中症和轻症的早期额外赔付。

举个例子:

买50万保额,选择附加了“疾病关爱金”。

60岁前得轻症,能拿50万×40%(轻症30%+额外赔10%)= 20万;

60岁前得轻症,能拿50万×90%(轻症60%+额外赔30%)= 45万;

60岁前得重疾,能拿50万×180%(重疾100%+额外赔80%)= 90万。

能多赔几十万,对重疾治疗以及后续的康复,能起到非常大的帮助。

就算收入中断,也有足够的钱去维持生活水平。

至于剩下的3个可选保障,就是比较常见多次赔付保障。

(1)重疾二次赔付

i无忧2.0的重疾二次赔付,限制比较多。

- 首次重疾间隔1年后,必须在60岁前再确诊非同种重疾,才可以再赔100%基本保额。

60岁之后,这项保障就失效了。

仅仅相当于在人生黄金期,多叠加了一层保障而已……

不过好消息是一分价钱一分货,这项附加保障的保费非常低~

对于60岁前保额有需求的朋友,还真的可以附加一下,性价比不错。

PS:重疾二次赔付可以和下面介绍的癌症、心脑血管二次保障叠加赔付,一次拿到双项理赔金。

(2)癌症二次赔付

这项附加保障,和其他竞品没什么太大区别:

- 首次重疾为恶性肿瘤-重度:间隔期3年后,再次确诊恶性肿瘤-重度(包括新发/复发/持续/转移),可额外赔付120%保额;

- 首次重疾非恶性肿瘤-重度:间隔期180天后,确诊恶性肿瘤-重度,可额外赔付120%保额。

不多说了,还是老规矩,女性朋友预算充足可以考虑~

(3)心脑血管疾病二次赔付

再来就是男性朋友喜欢的心脑血管二次赔付:

- 首次确诊15种特定心脑血管疾病:间隔期1年后,再次确诊非同种特定重疾,可额外赔付120%保额;

- 首次确诊15种特定心脑血管疾病之外的其他重疾:间隔期180天后,新发15种心脑血管疾病中的一种,可额外赔付120%保额。

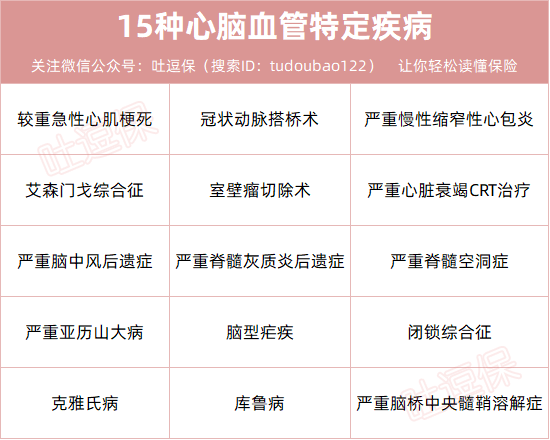

15种特定心脑血管疾病包括👇:

(制图By吐逗保)

男性朋友,尤其是家族有心脑血管病史,可以重点考虑。

二、

整体保障就是这么简单,而i无忧2.0这款重疾险,最大的杀招是在于:

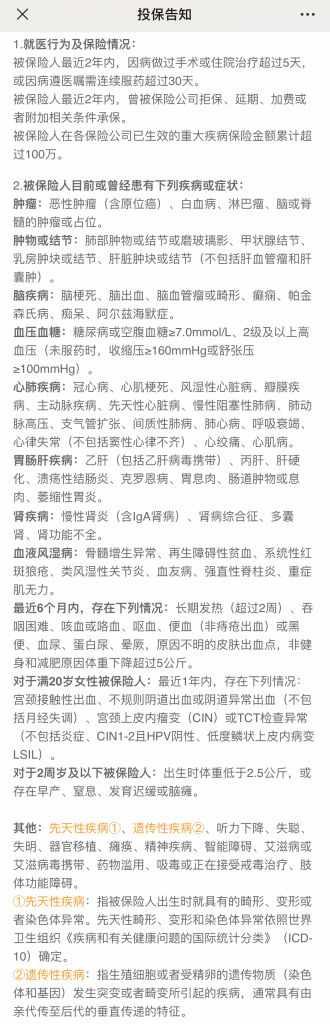

相比于其他重疾险,i无忧的健康告知更宽松!对非标体非常友好👇:

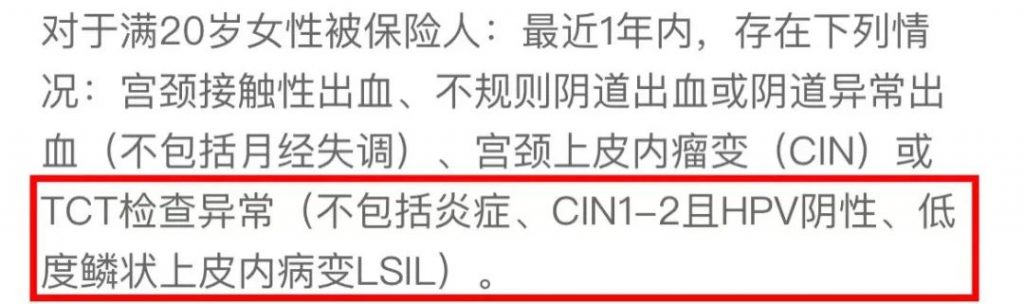

首先是“不询问1年/2年内的检查异常”!

通常重疾险都会问到近1年或2年,是否有检查异常的情况。

而人保i无忧2.0压根就不问,普通的检查异常~

只涉及到20岁以上女性的TCT检查异常👇:

只要不涉及健康告知其他情况,咱们就不用告知,直接投保,能帮我们省去很多麻烦。

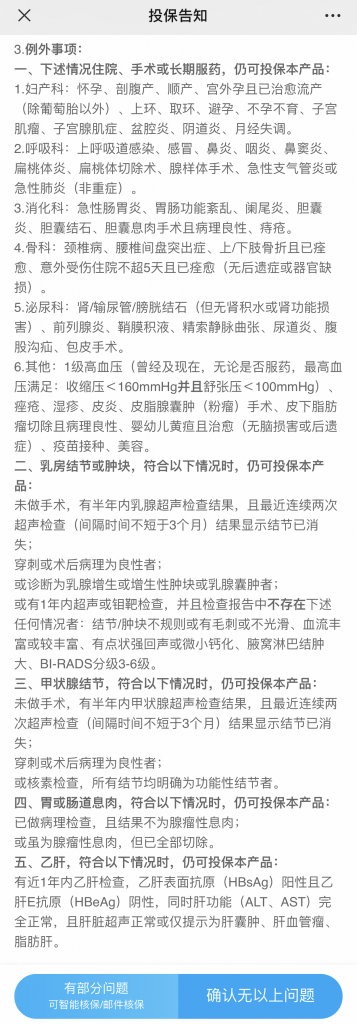

其次i无忧的例外事项,也做了充分详细的披露,核保尺度非常宽松👇:

简单说,即使不符合前面两大方面的健告要求,但属于这些特别情况的,也仍然可以买。

尤其对“乳腺结节、甲状腺结节、胃肠息肉等健康异常”特别友好!

比如,乳腺结节:

能标体承保的重疾险并不多,尤其是乳腺结节3级,不是拒保就是除外承保。

但i无忧2.0仅要求:

- 1年内乳腺超声检查没有相关不好的描述,BI-RADS分级不为4-6级,就可以正常投保。

也就是说,如果你是乳腺结节3级,符合条件,人保i无忧2.0能标体买!

这一要求,应该算是目前最宽松的了。

比如,甲状腺结节:

- 如果你的结节没手术,也没分级,但经核素检查,确认是功能性结节,i无忧2.0也能正常承保。

再比如,乙肝小三阳、小二阳:

- 1年内肝功能正常,且肝脏超声正常或仅提示为肝囊肿、肝血管瘤、脂肪肝,i无忧能正常买,比其他重疾险都更宽松。

诸如其他疾病,如胃或肠道息肉,病理检查不为腺瘤性息肉,或者即使为腺瘤性息肉,但手术已全部切除,均可正常承保,也很宽松。

以及常见的慢性病高血压,不管是否服药,只要既往血压值没超过160/100,就是例外事项,都可以直接标体投保。

最夸张的是,即使健康告知如此宽松了,i无忧2.0它还支持“智能核保”!

甚至连肺结节都有机会,标准体或者除外承保……

真是宽松他妈给宽松开门,宽松到家了~

三、

总的来说,人保i无忧2.0的这次升级非常成功。

去除了身故和疾病关爱金的强制附加,使得产品的竞争力直线上升,整体性价比已经不输常规重疾险多少了。

在此基础上,还保留了老版本i无忧的健康告非常宽松的优势;

既没有询问1年内检查异常,对甲状腺结节、乳腺结节、乙肝、妇科等健康异常也非常友好。

所以i无忧2.0绝对是目前非标准体最推荐的产品,没有之一!

有健康问题时,能买上重疾险、核心疾病也能保上,真的有安全感。

最后还是那句话,如果有保障需求,建议早买早保障,总比裸奔强。

就酱,别忘了多多“转发分享”哈~

如果你有任何疑问,不要盲目投保,最好与我们沟通后,再下手(微信搜索ID:tucaojun888)。

我是逗逗酱,愿你我都能选到最适合自己的保险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!