首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

之前给大家介绍了一款非常不错的年金险「☞金满意足5号 」。

灵活的减保能力,直接兼具了养老金的高收益和增额寿的灵活性。

说是跨时代的bug产品也不为过。

不过,最近不少朋友在咨询的时候,貌似对灵活减保的能力并不关心。

只觉得极致的收益,才是养老金该干的事情!

Ok~

满足你们。

今天就来介绍一款以高收益为卖点的年金险,吊打各类竞品,一力破十巧!

「 富多多1号 」~

1.

老规矩,看一下产品形态👇:

(制图By吐逗保)

投保规则,中规中矩。

25天-65岁可投。

支持各种各样的缴费年限。

投保门槛,非常的低。

虽然趸交3万起,但是期缴的话,1000元就可以起保。

并且没有健康告知要求,什么身体状况都可以投保!

保障时间依旧是终身,活多久领多久。

领取年龄也是可以自由选择,女性最早55岁就可以开始领取。

目前很多年金险都有的保证领取,富多多1号并没有配备。

不过取而代之的是,哪怕领取后身故,依旧可以赔付现金价值,而现金价值可以一直持续到90岁。

算是另一种保证领取了,不用担心刚领取没几年就身故导致的血亏了。

2.

当然,选择一款年金险,最重要的还是年金险的收益如何。

领的多,才是硬道理!

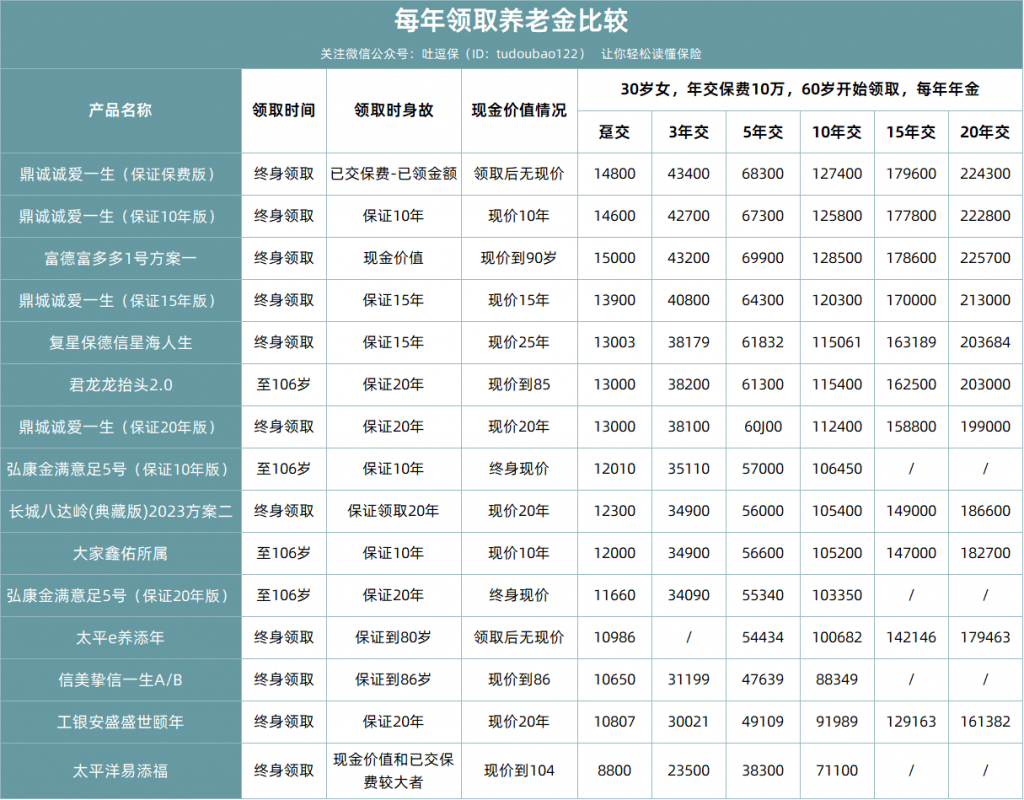

我们就将富多多1号和场上其他比较优秀的养老金做个对比,结果如下。

假设30岁的女性,年交10万,到了60岁后,她能够领到👇:

(制图By吐逗保)

PS:富多多1号可以选择两种领取方式,月领取的话是8.5%*12=102%基本保额,会稍高一些,以下的测算均为月领取。

除了在3年交,以微弱的劣势,败于诚爱一生以外;

其它所有的缴费方式,富多多都是NO.1。

要知道诚爱一生这款养老金,设计出来就是为了,在领取金额上有非常极致的表现。

所以它领取之后无现价,身故后也只能赔付已交保费;

可以说是除了领的高,其他一无是处。

但即使是这样,诚爱一生也仅仅在3年交,才略胜富多多1号一筹。

而且不要忘记了,富多多1号90岁前都是有现金价值的;

也就是说还有一部分收益,90岁前是储存在现金价值里的。

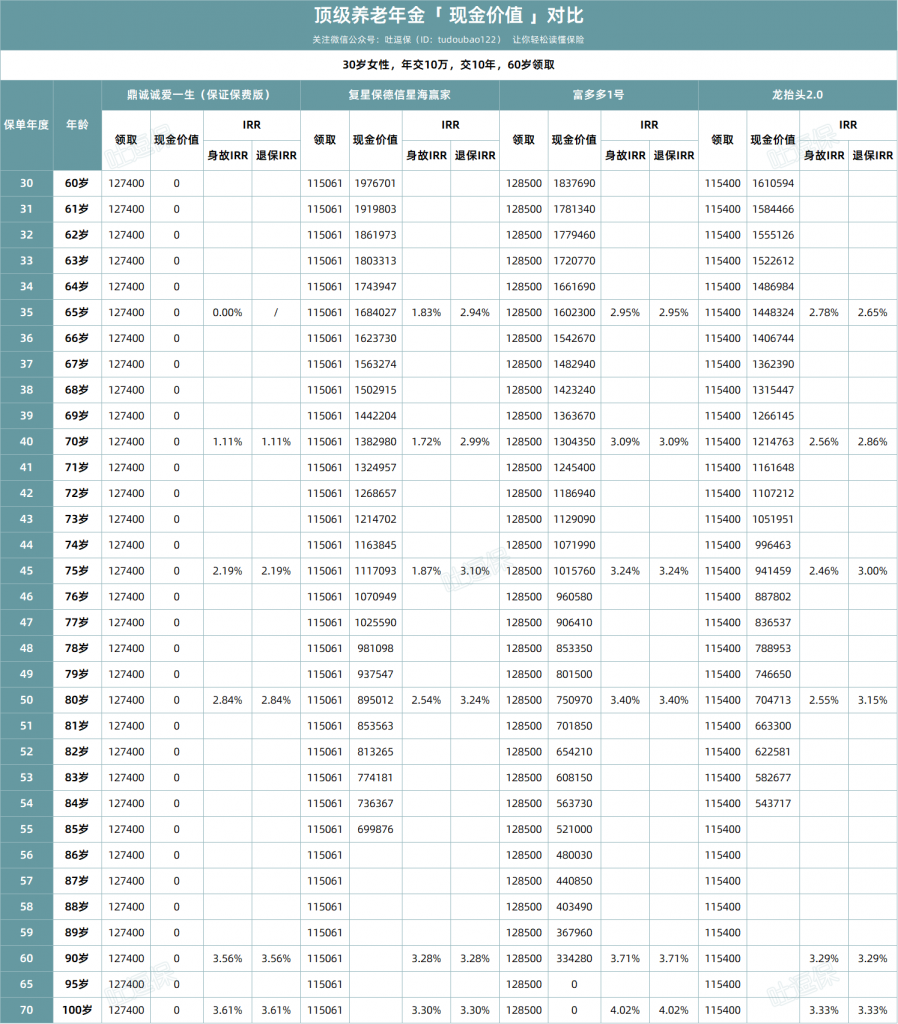

通过其现金价值,计算退保IRR,真实收益水平富多多1号会拉开更多差距👇:

(制图By吐逗保)

富多多1号一路领先,到90岁IRR可达到3.7%以上!

在比拼退保IRR的这一轮,显然是富多多1号完胜。

再来简单看一下身故IRR这块,富多多1号也十分优秀。

虽然没有保证领取,但我们刚才说了,身故会赔付现金价值。

从表格中也能看出,得益于现金价值的靠谱,富多多1号在绝大多数时期的身故收益,也都是最高的。

综合看下来,富多多1号总结就四个字:

遥遥领先~

3.

话说,最近看到一个数据:

2022年负收益的理财产品有3104只,占比23.29%。

而收益率在0-3%区间的理财产品有6382只,占比47.89%。

也就是说,去年市场上有接近25%的理财产品亏损,接近50%的理财产品收益在3%以内。

而今年目前看来,只会更差!

拿着这个数据,再看富多多1号……

嗨呀,真的香~

如果你想追求保本养老的最高收益,富多多1号是非常不错的选择。

在投保链接中,选好每年交多少钱,什么时候领钱的时候,就把十几年后能领多少钱算出来了。

投保完以后,就能收到带有保险公司印章的电子合同。

如果想要纸质版,也可以申请。

里面明明白白写清楚什么时候,能领多少钱;

每年的现金价值也在里面,一分钱也不会差。

之后可以在保险公司的官网和官方微信号、APP查询到自己的保单。

前天的文章☞《保险公司破产会怎么样?每个地区都有新花样》我们也说过:

养老年金属于人身保险,保险公司倒闭也不用担心,会有其他保险公司接手。

就俩字:靠谱!

PS:富德生命人寿注册资本117.52亿元,亚洲500强企业,也确实不是小保司……

如果研究不明白产品,或者对于养老金缺口计算、收入水平及家庭总保费占比等因素,有疑问的朋友也可以直接来找我(微信搜索ID:tucaojun888)。

专业的很~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!