首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~我是逗逗酱。

之前的意外险,一般最高保额都在100-150万左右。

这个保额在几年前看起来,还是非常“唬人”的,大多数人都觉得肯定够用了。

但是随着通货膨胀,物价的飙升;

连人家眉笔都怪咱不努力了,100万也变的没有底了~

PS:话说眉笔怪双11挣了250个亿,感觉热搜看多了,一个小目标真快成小目标了……

话说之前我一般都建议成年人的意外险保额,在100-150万这个区间比较合适。

这里的100万是最低需求,也就是不论你经济条件有多好或多差,在当今这个社会,最起码100万保额才能真的“顶事”。

最简单的例子, 除去一线城市以外地区的房贷,一般都不会超过100万左右。

所以真出个“三长两短”,意外险的保额也足够支撑家庭的花销,不会瞬间崩盘。

但是~

对于高收入人群来说,这100万其实就等于2-3年工资而已。

显然这就有些不够用了。

但是你想要买高保额意外险,那不是你有钱就能买的到的。

很多意外险的健康告知或者投保须知里,都会有一条保额的限制。

甚至很多产品的大数据风控,只要你之前所购买的保额过高,就会直接下达拒保决定。

所以想要简单的多款意外险叠加,其实是很困难的……

不过最近人保上了一款超高保额的意外险,「 大护甲5号成人意外险(500万版)」。

有点意思~

一、

先来看一下,大护甲5号(500万版)长什么样子👇:

(制图By吐逗保)

好家伙,简单到可以说是寒酸的保障……

这款产品分为两个版本,300万和500万保额版。

只有一个意外身故和意外残疾保障!

意外身故直接赔100%保额,意外残疾按照残疾等级赔付相应保额,最高也是100%保额。

别的什么意外医疗、猝死,还有交通工具额外赔,通通都没有……

所以哪怕你准备投保这款产品,最好也是作为加保的存在。

提前配置好基础的「☞ 意外险 」保障,来应对意外医疗、猝死等风险。

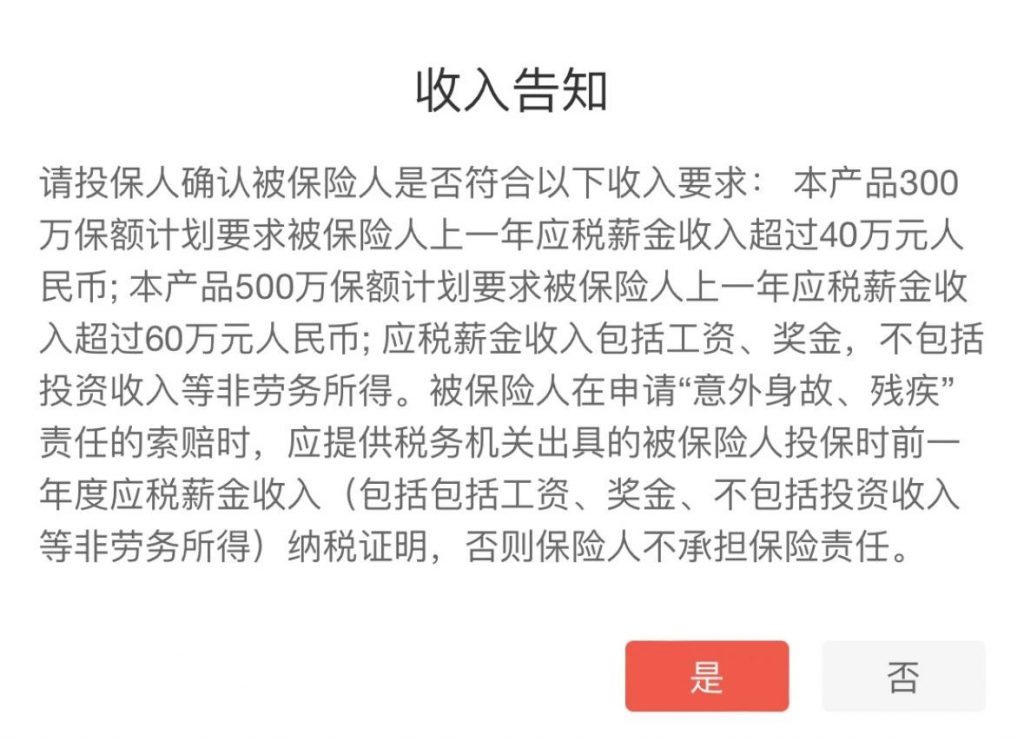

不过好在这款产品没有健康告知,也没有地域限制。

只要满足收入要求就可以投保👇:

买300万保额,税前收入要超40万;

买500万保额,税前收入要超60万;

并且理赔时要提供,投保时前一年的纳税证明!

要求比较高,但也很合理。

这样的高保额意外险,本身就是为高收入人群准备的。

说句难听的话,收入没有达到这个标准,还要买这个产品的话,保险公司就可以严重怀疑这其中是否有道德风险了……

重点来了!

我们到底需要多少意外保额?

大家可以结合自己的收入情况,来考虑个人保额需求。

一般建议,身故保额在10-15倍年收入就比较合理了。

比如年收入10万以下的普通工薪家庭,100-150万的保额足矣了~

我刚跟大家介绍过「☞ 小蜜蜂3号 」,150万以内保额一直都比较好买。

但如果你年收入40万以上,那我认为可以考虑配置300-500万身故保障。

大护甲5号(500万版),就是非常不错的可选产品!

二、

最后再来说说,价格。

- 300万版:保费是1394元;

- 500万版:保费是2324元。

单看这个保费还真的是不便宜。

以500万保额,保费2324元来算,平均每一百万保额的保费是464.8元!

以目前市面上常见的意外险来说,比如「☞ 小蜜蜂3号 」等;

我们买100万保额,大约只需要不到300元,并且还包含意外医疗等等其他保障。

所以,如果你对保额没有那么高的需求,这款产品真的不适合你。

但如果你有高保额需求的话,这款产品在高保额意外险中,性价比还是非常不错的!

因为随着保额的提升,保险公司除了本身的保障成本以外,更需要防范的是道德和骗保风险。

保险公司也不愿意卖这类产品,不然为啥常见意外险的保额封顶都是100万,撑死150万呢?

是保险公司不愿意挣钱么~

所以一般保额超高的意外险,价格也都是不菲的……

500万保额2324元一年的保费,算是非常便宜的产品了。

所以如果你高保额的意外险需求,大护甲5号(500万版)是一个非常不错的选择。

而如果是像逗逗酱这样,普通工薪,只有正常意外险需求的话,「☞ 小蜜蜂3号 」或者「☞ 大护甲5号(旗舰版)」是更好的选择。

最后,若对产品、职业分类、健康告知有任何疑问,最好和我们沟通清楚,再下手(微信搜索ID:tucaojun888)。

最后,别忘了多多“转发分享”哦~

我是逗逗酱,愿每个人都能平平安安!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!