首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~大噶好呀,我是逗逗酱~

上周吐槽君在☞《《保险法》即将修订,保险不再能兜底了?》跟大家说了,保险法可能会修订的事情。

本意是告诉大家,现在只是处于小道消息放风的阶段;

并不用太过担心,静观其变就好,有消息会第一时间通知大家。

但这两天还是有不少朋友来咨询,有没有大保司,最好是国企的保险产品。

由于目前最推荐的百万医疗险「☞ 金医保 」,本身就是国企大保司出品。

所以主要问题还是集中在重疾险上……

目前吐逗保推荐的「☞ 重疾险 」,一般都是君龙这种小保司的高性价比产品。

有没有国企出品的“铁饭碗”重疾险呢?

莫急,今天就给大家测评一款性价比还不错的国企大保司产品。

「 蓝鲸1号 」。

PS:蓝鲸诶,大不大!

一、

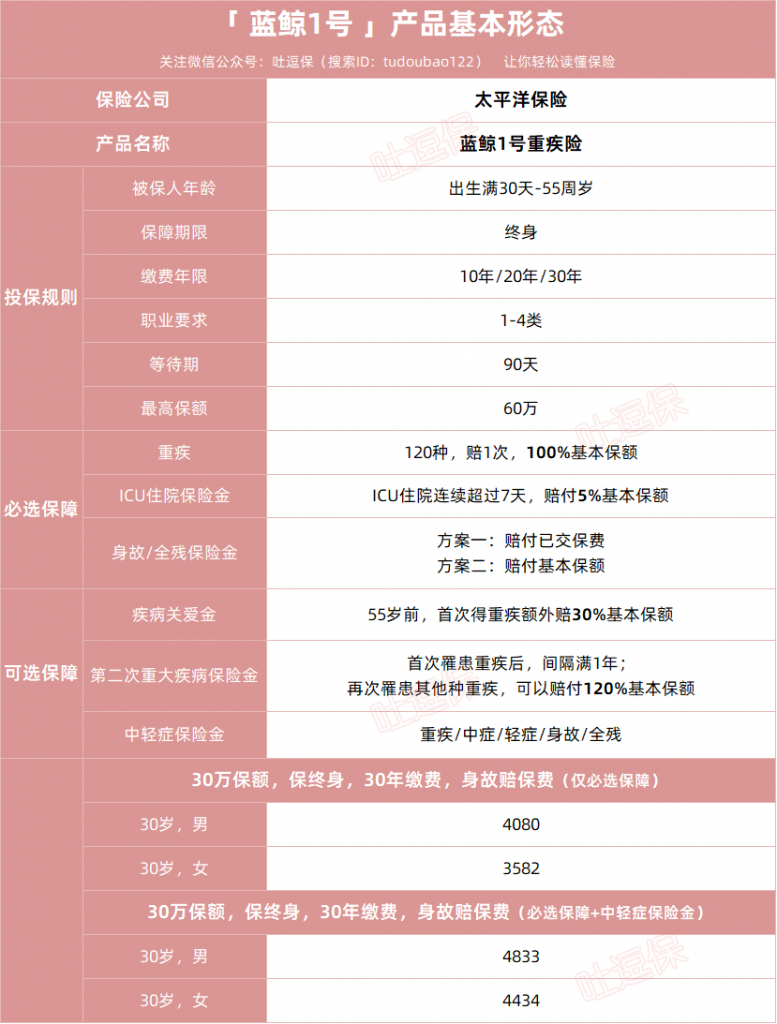

老规矩,先来看下产品详情👇:

(制图By吐逗保)

先来说说,投保规则。

投保规则没什么新奇的地方,也是仅限55周岁内,且从事1-4类职业人群投保。

保障期限只可以选保至终身。

保额最高可以买到60万。

PS:不过需要注意的是,针对不同投保地区、不同年龄、不同职业、不同责任,最高保额有不同限制。

等待期90天,算是同类竞品中最短的,非常不错。

接着再来说说,具体保障。

(1)必选保障

蓝鲸一号的必选保障共有3项:

- 重疾保险金:120种重疾,100%保额,赔1次;

- ICU住院保险金:ICU连续住满7天,5%保额,赔1次;

- 身故全残保险金:可选已交保费或100%保额。

看到必选保障的时候,怎么说呢~

果然大保司还是有着大保司的傲慢!

又双叒叕绑定了身故责任……

不过好在可选身故返保费,这样整体的价格不会上浮的太离谱。

至于重疾保障,就中规中矩了。

占理赔率95%以上的28种法定重疾肯定是包含的,其他罕见病也没啥可说的。

“ICU住院保险金”老朋友应该挺眼熟,和之前的达尔文7号特色保障一样。

都是在二级或以上公立医院ICU住院,超过7天就可以赔付一定保额。

不限制疾病种类,不一定非要是罹患重疾才可以。

相当于扩展了理赔可能性,还是非常不错的。

PS:实用性可以参考☞《住了37天ICU,结果重疾险竟没赔?》。

(2)可选保障

蓝鲸1号的可选责任也非常简单。

① 中轻症保险金

蓝鲸1号把轻症和轻症做成了可选责任:

- 中症:20种,可赔付2次,每次60%基本保额;

- 轻症:40种,可赔付3次,每次30%基本保额。

同样自带保费豁免保障,可以豁免后续所有保费,保障继续有效。

轻中症可选肯定是比必选好的,有着更高的灵活性。

若保费预算不足,但又想获得高额重疾保障,投保时可不附加轻症、中症,先保对家庭经济打击最大的重大疾病。

不过保障还是没什么新花样的,咱们直接讲下一趴~

② 疾病关爱金

蓝鲸1号疾病关爱金,相较于其他竞品保额较低:

- 55岁前,首次得重疾额外赔30%基本保额。

而非其他竞品80%,甚至100%的额外保额。

最重要的是,附加保费并没有降价!

所以这项可选保障,逗逗酱灰常不推荐~

别买!

③ 第二次重大疾病保险金

蓝鲸1号的二次重疾保障还是非常不错的:

- 首次罹患重疾后,间隔满1年,再次罹患其他种重疾,可以赔付120%基本保额。

理赔间隔期非常短,只有1年,而非像很多竞品的3年。

120%的赔付保额,也是非常优秀的。

如果预算充足的话,这项可选责任还是非常值得附加的。

尤其是家中有遗传病,天生就比旁人在某项重疾上,有更高罹患概率的朋友。

保障非常不错哟~

二、

另外做为老牌国企大保司,附加服务这块也是非常靠谱的👇:

基本已经考虑到罹患重疾后的所有使用场景了。

最后就是大家最关心的价格了:

30岁男性,30万保额,分30年缴费,身故返保费:

- 纯重疾保障:4080元

- 重疾+中症+轻症保障:4833元

虽说这个价格,相对于现在线下的各类大保司产品而言,已经非常便宜了。

但在纯粹追求性价比的互联网保险领域内,还是有点小贵的……

所以这款产品还是更适合看重保司品牌,追求大保司底蕴的朋友投保。

比线下去找代理人要划算很多!

但如果你只是追求纯粹性价比的话,隔壁「☞ 超级玛丽10号 」更合适一些哟~

PS:只是公司品牌确实比不上太保这种大国企啦!

最后,如果有任何不懂的地方,都可以联系我们(微信搜索ID:tucaojun888)。

欢迎多多转发分享,爱你们~

我是逗逗酱,愿我们都选到最适合自己的保险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!