首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

这个社会有时候变的,我真的有点看不懂。

10年前如果有员工在岗位猝死了,那绝对是个大新闻。

而如今卷成这个样子,程序猿猝死都快变成家常便饭了你敢信……

就真的很离谱!

但更离谱的就是,在猝死如此频发的今天,我们好像很少听到有关于猝死的保险理赔。

为什么会出现这种情况呢?

当然是因为对于猝死的保障,保险能做到的确实有限咯,小笨蛋~

1.

什么是猝死?

世界卫生组织将猝死定义为:

- 急性病症发生后即刻或24小时内发生的意外死亡。

那既然是意外死亡,意外险肯定可以赔咯?

当然~

不可以!

意外险的意外是指:

- 外来的、非本意的、突发的、非疾病的事故。

而猝死是指:

- 短时间内,因疾病导致的突然死亡。

也就是说,猝死不是意外,而是很严重的疾病。

不满足“非疾病”这一点,意外险自然是不能理赔的。

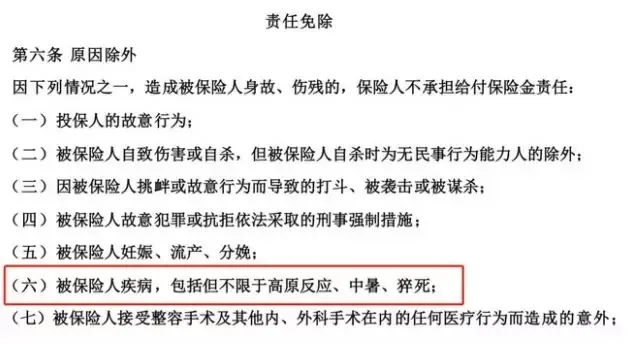

而且为了提醒大家,市面上大多数的意外险还会把猝死纳入到除外责任中👇:

不过这就造成了最近几年,意外险的理赔纠纷比较多。

于是保险公司为了减少纠纷,也为了增强产品力,都习惯性的增加了一份猝死的附加险。

皆大欢喜~

意外险的具体测评,可以戳☞《保费便宜保额高,成年人意外险这么买最划算!》。

这应该是我们目前转嫁猝死风险,性价比最高的方案了。

2.

那既然这个猝死属于疾病,而非意外。

那重疾险和百万医疗险这俩健康险,是不是能帮上忙?

Emmmm……

怕是有点难~

先来说说,重疾险。

从猝死的病因来看,心源性猝死(冠心病、心肌病、心律失常等)占猝死病因的56.76%,脑源性猝死占比9.21%。

可见心脑血管疾病,是目前猝死的最大病因。

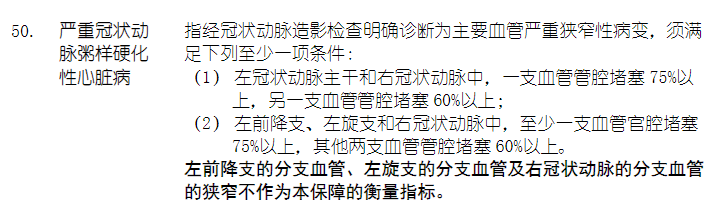

但是心脑血管疾病导致的猝死,想要拿到重疾理赔金,还是比较麻烦的。

当然并不是保险公司要耍赖,而是这问题出在“确诊”上。

比如冠心病的重疾定义👇:

猝死一般在很短时间就身故了,医生根本没有办法给出相关证明。

而没办法确诊,那自然就是拿不到重疾险的理赔了……

然后就是百万医疗险。

百万医疗险的保障范围是,住院医疗费用,以及住院前后的门诊费用。

也就是说一切都得跟“住院”沾边。

而在猝死抢救中,9成9都是门诊的急诊,大多数都来不及办住院。

没有住院的话,自然就没办法拿到报销的理赔了。

而且就算办理了住院,也要考虑到免赔额的问题。

所以说虽然猝死是疾病,但是健康险那它还真没什么辄……

3.

当然,要说保障猝死,最牛逼的还得是“☞ 定期寿险 ”。

寿险只以寿命为保险标的。

只要是身故了,不管你是疾病还是意外,住院还是门诊,直接理赔!

而且还没有意外险的那些弯弯绕绕(比如24/48小时内身故)。

就俩字:

拿捏~

目前「☞ 华贵大麦旗舰版 」、「☞ 擎天柱8号 」,都是非常不错的选择。

可以说是每个家庭主要经济来源的必备险种了!

当然,很多人对于保生保死这些事很忌讳,而且寿险作为自己用不到的保险,投保率其实不高。

这也是为什么,很多猝死的案例中,找不到保险理赔的身影。

最能打的实在是没人买啊!

4.

当然除了意外险、寿险这类商保以外,我们平时所缴纳的社保中,也有对于猝死的保障!

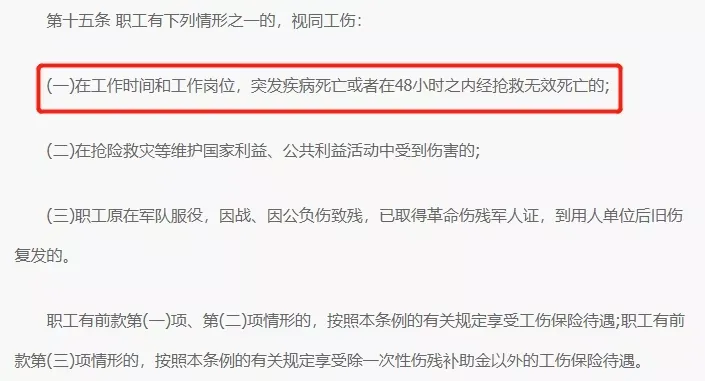

很多人可能不知道,若是在工作时间内猝死的话,工伤保险是可以赔的。

在《工伤保险条例》第十五条中有规定:

其中赔付内容包括:

- 丧葬补助金,供养亲属抚恤金,以及一次性工亡补助金。

还是可以解一下燃眉之急的。

当然还是那句话~

身体才是革命的本钱!

工作的重要程度永远不该放在生命健康之前,不要本末倒置!

如果你对保险有任何疑问,也可以直接来问我,一对一专业解答(微信搜索ID:tucaojun888)。

希望大家都平安顺遂的~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!