大家好,我是一本正经的吐槽君。

购买保险的过程,对于患有选择困难症的朋友,简直就是一场灾难。

尤其是关于重疾险的保障期限,更是令很多人炒鸡头痛的一个问题。

选择定期保障到一定年龄,又担心超过保障期限后罹患重疾;

选择终身保障的话,保费又会高很多,有些不舍得。

今天吐槽君就来帮大家理清一下,重疾险“定期与终身”选择的问题!

一、不同的观点

1、观点一:购买定期重疾险,保到70岁

我国目前的平均年龄为76岁,保障买到70岁的话,基本和终身没有太大差别,但是保费可以节省下来接近一半,同样的预算可以获得更高的保额。

2、观点二:购买终身重疾险,才最靠谱

由于重疾的发生概率是与年龄成正相关的,并且超过55岁之后发病概率会急剧上升;

所以,70岁以后发病的概率会更高,所以买重疾险一定要保障终身。

3、观点三:购买定期重疾险,把与终身保费的差价用于理财

保障至终身与70岁的保费差距将近一半,我可以把差价用于理财,然后70岁后把理财的本息用作看病的花费。

这三种观点,其实在吐槽君看来都是可行的,只不过适合的对象不同罢了。

前两条观点简单易懂,主要是第三种观点,也就是传说中的“买定投余”有些晦涩。

学霸吐槽君再次上线,帮大家仔细计算一下“买定投余”与“保障终身”有何区别?

二、买定投余与终身保障对比

“买定投余”与“保障终身”的对比要分两种情况来看。

1、在70岁之前出险,赔付相同的保额

“买定投余”方案由于是购买的定期重疾险,保费相对于“终身保障”方案更少,再加上差价的投资,这种情况肯定是“买定投余”方案更加划算。

2、在70岁之后出险

这种情况就比较复杂,需要我们进行一定的计算。

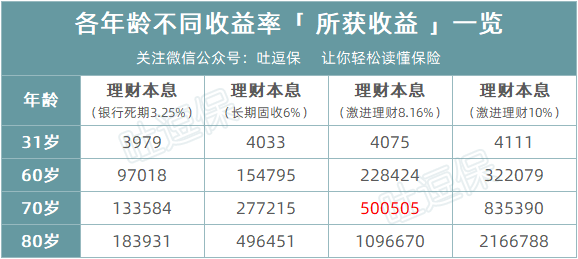

示例产品我们选择人气最高的“康惠保旗舰版”,被保人选择标准体的30岁男性,保额选择50万,分30年缴费:

- 保障至70岁保费为:3315元;

- 保障至终身保费为:5273元;

- 两者差价为:5273-3315=1958元;

- 60岁之前:采取Sn=a1×(1-q^n)÷(1-q)公式计算;

- 60岁之后:由于保费缴纳完毕,采取简单的复利计算。

计算可得如下表格:

(制图By吐逗保,未经授权禁止使用)

从上表中可以看出:

如果有理财能力,年收益率可以稳定在每年8.16%,那么70岁的时候就可以获得和终身保额一样的50万本息。

所以说“买定投余”是否能完全代替“终身保障”,还是要视我们投资理财能力而定。

而且由于理财的风险性,70岁的时候手里到底有多少本金其实是一个不确定的数字。

三、到底买定期还是终身?

经过上面的计算,其实大家应该已经看出些门道了,“定期”亦或是“终身”并没有绝对的对与错,只是适合的人群有所不同罢了。

1、如果预算不足

毫不犹豫选择“定期重疾”!买重疾险就是买保额,千万不要做出牺牲保额选择保障终身的这种错误行为;

若想要保障终身,等到日后经济宽裕,再加保终身保额也不迟。

2、如果预算充足,但不精于理财

可以考虑购买“终身重疾保障”,省心省力,理财市场的大风大浪不是没有经验的新手所能驾驭的。

3、如果预算充足,且精于理财

身为理财高手,8%的年收益率不在话下,并且深刻懂得市场风险的话,可以考虑“买定投余”,创造更多的资本,资金也相对于终身保障灵活很多。

四、写在最后

还是那句老话,适合自己的才是最好的。

就像我们今天讨论的话题,无论是定期、终身、亦或是“买定投余”,并没有什么明确的好与不好,关键还是看是否适合于你。

今天吐槽君已经把各方法适合的人群告诉了大家,大家在挑选的时候对号入座即可~

如果觉得有用的话,不妨分享给需要的亲朋好友”~

我是吐槽君,爱你们!

关注吐逗保,看更多走心文章

声明:

本文著作权归作者所有,商业转载请注明出处。