(,,・∀・)ノ゛Hello~大嘎晚上好哇!小可爱逗逗酱上线~

不得不说,线上性价比最高的保险产品,都是出自一些“小保险公司”;

虽然很多都没怎么听过,但绝大多数的小保险公司实力和服务也都很不错。

不过随着信息越来越透明化,线上投保趋势越来越强,不少专注于线下的大保险公司也坐不住了。

顶着央企的光环的光大永明人寿保险公司首先下场,集合单次重疾的最优形态,重磅推出了一款单次赔付的消费型重疾险——超级玛丽旗舰版(产品条款名称为“光大永明健康无忧 C 款重大疾病保险”);

而这款重疾险也是专门对标康惠保旗舰版的,主险责任类似,但另外附加了癌症延续赔付等特色保障,专门应对恶性肿瘤高复发率、高转移率的“痛点”。

PS:光大超级玛丽旗舰版可不是大家熟知的瑞泰超级玛丽的所谓升级版,承保公司不同。

今天,逗逗酱就来仔细扒一扒“光大超级玛丽旗舰版重疾险”,看看这款产品到底怎么样?更适合什么人群购买?

一、关于光大超级玛丽旗舰版

超级玛丽旗舰版重疾险是由光大永明人寿保险公司承保的。

光大永明人寿保险有限公司成立于2002年4月22日,由实力雄厚的中国光大集团与具有逾百年海外寿险经验的加拿大永明金融携手组建;

其现有股东包括中国光大集团、加拿大永明金融集团、中兵投资管理有限责任公司和鞍山钢铁集团公司,是中国光大集团控股的国有保险企业;

目前注册资本金为54亿元人民币,资本实力位于国内寿险公司前列。

同时,光大永明人寿已在全国开设了22家省级分公司,120多家经营机构,业务范围覆盖了全国80%的人口区域。

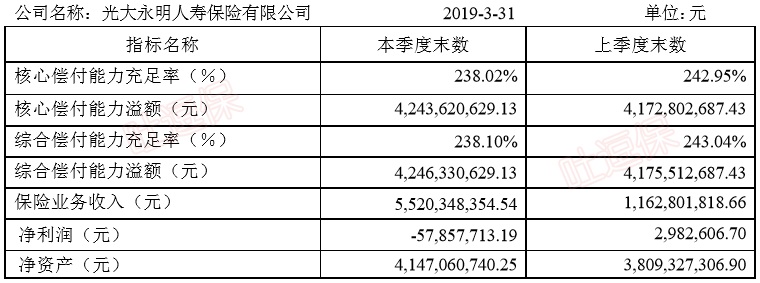

在2019年第一季度信息披露中,光大永明人寿保险的综合偿付能力充足率如下:

我们可以看到,截止到2019年第一季度末,光大永明的核心偿付能力充足率仍是较充足238.02%,处于正常水平;

而且,光大永明在2018年四季度风险综合评级结果为A。

毕竟作为一家国有的大保险公司,靠谱性自不必多说。

接下来老规矩,我们来看一下,超级玛丽旗舰版的大致投保规则:

- 投保年龄:30天-50周岁

- 基本保额:10万-50万

- 保障期间:至70岁/80岁/终身

- 缴费年限:10/15/20/30年

- 职业限制:1-4类

- 犹豫期:15天

- 等待期:90天

主要保障责任如下:

- 重疾保障

- 前10年额外重疾保险金

- 中症保障

- 轻症保障

- 被保人豁免

- 身故保障(可选)

- 恶性肿瘤延续赔付(可选)

可以看到,光大超级玛丽旗舰版重疾险的产品形态,与市面上主流的单次赔付消费型重疾险相似;

除最基础的重疾+中症+轻症+身故保障外,还增加了“前10年额外赔35%重疾保险金”的保障,以及可自由选择是否附加“恶性肿瘤延续赔付”的保障。

那么超级玛丽旗舰版与其他同类型重疾险相比,又是如何呢?答案就在下面~

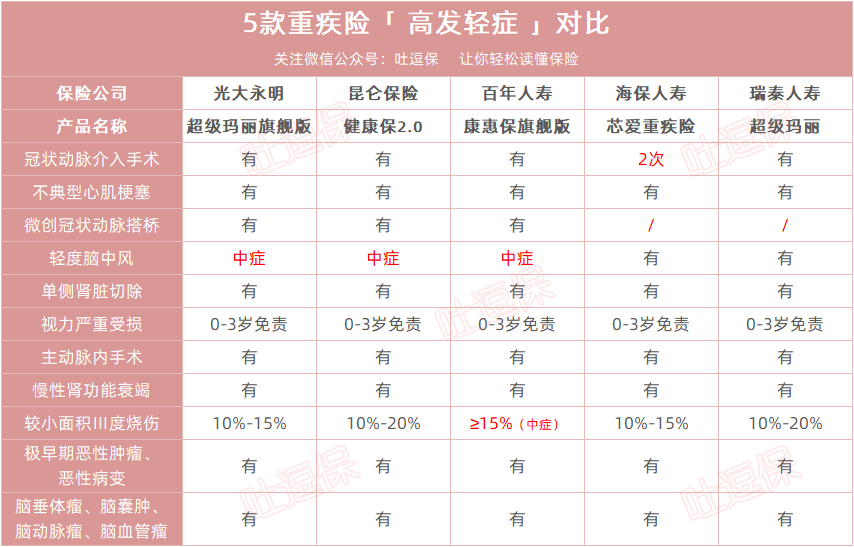

二、同类型重疾险对比测评

逗逗酱将目前性价比最高的4款热门单次赔付重疾险,与超级玛丽旗舰版进行详细的对比测评。

具体产品如下:

- 光大超级玛丽旗舰版

- 昆仑健康保2.0

- 百年康惠保旗舰版

- 海保芯爱重疾险

- 瑞泰超级玛丽重疾险

对比图如下:

直接说结论:

- 追求极致性价比的人群:可以选择「健康保2.0」,这款重疾险在仅保障“重疾+中症+轻症”的前提下,是所有产品中费率最低的;

- 追求癌症二次赔付的人群:可以选择「超级玛丽旗舰版」,尤其是“女性群体”;

一是超级玛丽旗舰版的女性费率非常优秀,附加癌症延续赔付也仅比健康保2.0贵一丢丢;

二来超级玛丽旗舰版的癌症延续赔付保障,确实是非常契合女性的保障(高罹患率和高复发率)。 - 从事高危职业人群:依旧可以选择「老版的超级玛丽重疾险」,无职业类别限制,费率也十分优秀。

三、超级玛丽旗舰版深扒解读

下面,逗逗酱继续深扒条款,分析超级玛丽旗舰版的优劣势都在哪里?

1、优势

(1)含前10年额外赠送35%基本保额

光大超级玛丽旗舰版的重疾保障最大的亮点在于:主险部分含前10年额外赠送35%基本保额;

即0-40岁投保人群,若前10年罹患重疾,在给付完重疾基本保额后,还额外给付35%基本保额。

举个例子:

若被保人投保时年纪在0-40岁之间,投保超级玛丽旗舰版50万保额,不幸前10年出险,则重疾保额最高可赔付67.5万。

可以说,这个特色保障不仅使得产品杠杆率大幅提升,性价比更高,而且也为人生当中最重要的中青年阶段,提供了更加充足的重疾保障。

(2)可选恶性肿瘤延续赔付

超级玛丽旗舰版重疾险可附加“恶性肿瘤二次赔”的保障,且不限种类。

其恶性肿瘤延续赔付保障,需分两种情况来赔付:

- 首次确诊的重疾为癌症,在确诊3年后,若癌症新发、复发转移及持续治疗,则额外赔付100%基本保额;

- 首次确诊为癌症之外的其他重疾,在确诊1年后癌症新发,则额外赔付100%基本保额。

简单说就是,无论首次罹患的是重疾还是恶性肿瘤,在首次确诊赔付100%基本保额后,只要再次确诊为癌症,就可再赔100%基本保额;

区别就在于间隔期不同:

- 首次重大疾病为恶性肿瘤,那么两次癌症的间隔期为3年;

- 首次重大疾病为其他重疾,非恶性肿瘤,那么第二次可赔偿癌症的间隔期就是1年。

(3)智能核保相对宽松

超级玛丽旗舰版重疾险支持“智能核保”和“人工核保”;

其智能核保提供了很多疾病的核保,且核保要求相对宽松。

常见疾病核保:

- 乙肝病毒携带或乙肝小三阳:肝脏超声、肝功能检查、乙肝DNA均正常,可标体承保;

- 肝囊肿:没有肝脏形态失常、囊肿超过2个、最大囊肿直接超过5厘米、被诊断多囊肝病或多囊肾病、肝功能异常,可标体承保;

- 脂肪肝:只要不是酒精肝或重度脂肪肝,且肝功能(ALT\AST\GGT)检测值最高者在正常值1.5倍以内,可标体承保。

另外,像“乳腺结节、甲状腺结节、原发性高血压或血压升高”等常见疾病,都有望标体或除外承保。

因此,像乙肝携带者、乙肝小三阳、甲状腺或乳腺结节等有些许异常的小伙伴,可以尝试一下超级玛丽旗舰版重疾险的智能核保。

逗逗酱之前也说过智能核保不会留下核保记录,可以放心测试~

(4)基础保障齐全,保障及缴费期限灵活

超级玛丽旗舰版重疾险的基础保障齐全:

- 110种重疾,最高可投保50万,赔1次,赔付100%基本保额;

- 25种中症,最多赔2次,不分组,无间隔期,每次基本保额的50%;

- 35种轻症,最多赔3次,不分组,无间隔期,每次基本保额的30%。

逗逗酱曾说过,判断一款重疾险的轻症好不好,并不是看谁病种多,而是看是否包含高发病种,如果都包含了,选择赔付条件更好的。

下面,我们来看一下超级玛丽旗舰版和另外4款重疾险,在11 种高发轻症上的保障情况,如图:

我们可以看到,超级玛丽旗舰版对于高发轻症的覆盖还是很全面的;

另外,超级玛丽旗舰版的保障期限及缴费期限选择灵活,分期交费无压力;

保至70岁,31-35岁也能选择30年交,年交费压力更小,杠杆更高。

2、劣势

(1)4类以上职业无法投保

超级玛丽旗舰版重疾险的职业类别限制为1-4类,相较于其他普遍1-6类职业限制的重疾险,略显不足。

常见的矿工、建筑工人等,则无法投保超级玛丽旗舰版。

(2)脑中风保障不足

虽然光大超级玛丽保障中度脑中风后遗症,但需除外“TIA和腔隙性脑梗塞”,而且轻症也不包含轻微脑中风后遗症,换言之,TIA和腔隙性脑梗塞是不保的。

(3)轻症仍存在隐性分组

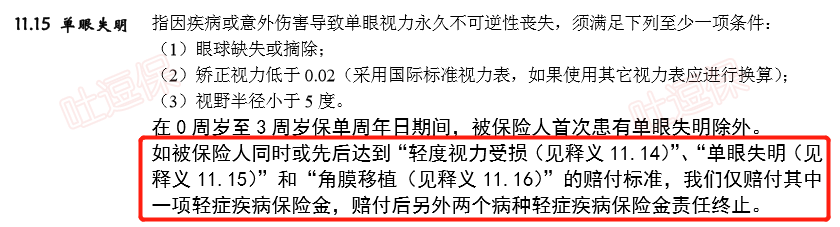

轻症存在隐形分组,是绝大部分重疾险的通病,光大超级玛丽旗舰版的轻症也是如此。

如轻症中“视力受损、单眼失明、角膜移植”三选一,赔了其中一项另外两项轻症责任终止,相当于这几个疾病分在一组;

如“不典型急性心肌梗塞”、“微创冠状动脉搭桥术”、“冠状动脉介入手术”等轻症,也是如此。

三、写在最后

总的来说,如果你看重癌症多次赔付,或追求大品牌保险公司,那么光大超级旗舰版是目前最值得入手懂得重疾险,性价比杠杠的。

了解超级玛丽旗舰版投保详情,长按识别下方二维码:

以上重疾险,大家都可以在「 吐逗严选 」中找到。

没有完美的产品,我们只要挑选最适合自己的,就是最好的。

如果你觉得逗逗酱今天的分享,对你有所帮助,认可的同时不妨多多转发分享吧~

最后,我是逗逗酱,愿所有人都能选到最适合自己的保险~

关注吐逗保,看更多走心文章

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。