(,,・∀・)ノ゛Hello~大噶好呀,我是逗逗酱~

新规重疾险陆陆续续已经上线好几款了。

连达尔文5号都上线了两款……

但是话说回来可选产品真的不多。

尤其是多次赔付重疾险,能拿得出手的只有“健康保普惠多倍版”。

拿得出手的原因也很简单,就俩字:

便宜!

哈哈哈。

多次赔付的保障,单次赔付的价格(真的超便宜)。

昆仑健康是逗逗酱看来,新规后第一家愿意跟消费者露底价的保险公司。

但是便宜归便宜,很多保障还是比较单薄的:

比如说是多次赔,但实际上只是赔付两次;

比如虽然有前期额外赔,但是只有重疾享受,还限制前15年;

比如可选保障虽然有,但只有一个癌症津贴有点用……

最近它的升级版终于来了。

价格依旧非常亲民,最关键的是把缺失的保障全加了回来。

它就是我们今天的主角——『 阿波罗1号 』(条款名:健康保青春多倍版)。

一、基本产品形态

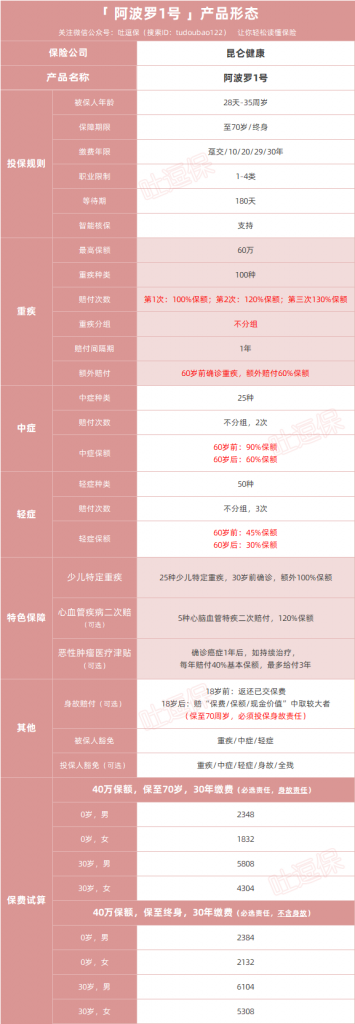

阿波罗1号的承保公司还是我们的老朋友——昆仑健康保险公司。

于2006年成立,注册资本23亿,在北京、上海、广东、浙江、山东设立有分公司,算是一家比较老牌的保险公司了。

2019年第4季度银保监会评分如下:

- 综合偿付能力充足率:178.71%

- 最新风险评级:B

从评分上看,昆仑健康公司运营状况良好,大家可以放心。

1、产品基本形态

(制图By吐逗保,禁止转载)

主要保障内容包括:

- 必选责任:不分组重疾三次赔付、中症、轻症、重/中/轻症60岁前额外赔、少儿特疾额外赔、被保人豁免;

- 可选责任:恶性肿瘤医疗津贴、心血管特疾二次赔付、身故责任(70岁版本强制附加)、投保人豁免。

下面,逗逗酱就来挨个解析一下,阿波罗1号的产品特色都有哪些?

2、产品特色

(1)重疾不分组3次赔,且含60岁前额外赔

为什么说重疾不分组多次赔是阿波罗1号的一大特色呢?

首先我们要先了解重疾分组多次赔和不分组多次赔的区别:

- 分组多次赔付重疾险:对不同病种进行分组,按组别赔付,只要某组里面的某一疾病赔付过一次,整个组别的其他病种也会失去保障,无法再次获得理赔;

这样分组的情况,对于多次赔付的重疾有了一定的限制。

- 不分组的多次赔付重疾险:对病种不进行分组,赔付完1次后,只要罹患的疾病不是同一种,符合合同规定的间隔期之后,还可以赔付剩余的病种;

大大提高赔付概率,扩展了理赔的范围,保障更加全面,当然理赔率提高了,价格上也相对会高一些。

而健康保普惠多倍版保障100种重疾,疾病不分组,可最多赔付3次,重疾保额递增赔付:

- 第一次赔100%保额,如果在60岁前理赔,还可以额外赔60%保额。

- 第二次赔120%保额。

- 第三次赔130%保额,每次赔付间隔期为365天。

是的,不仅重疾不分组,连60岁前重疾额外赔60%都标配。

可以说是武装到牙齿了。

最关键的是,保障做到这个地步的同时,价格也非常亲民(后续会说到)。

非常有诚意!

(2)中症、轻症标配早期额外赔

- 中症:25种中症,不分组赔付2次,每次赔付60%保额,60岁前额外赔付30%保额,无间隔期要求。

- 轻症:50种轻症,不分组赔付3次,每次赔付30%保额,60岁前额外赔付15%保额,无间隔期要求。

中症保额很高,疾病种类也比较全面,比之前的旧规产品表现还要优秀。

可惜轻症和其他新规产品一样,仅赔付30%保额,并没有做出什么突破。

PS:新规只规定了3种法定轻症的保额,其余疾病保额没有限制,但目前看来新规产品都默认选择所有轻症为30%保额……

不过好在这次阿波罗1号,标配了中/轻症60岁前的额外赔。

- 中症额外赔30%保额,共计90%保额;

- 轻症额外赔15%保额,共计45%保额。

算是勉强解决了轻症保额不足的问题。

逗逗酱碎碎念:中症60岁前保额都做到90%保额,基本和重疾持平了,真的是牛X!

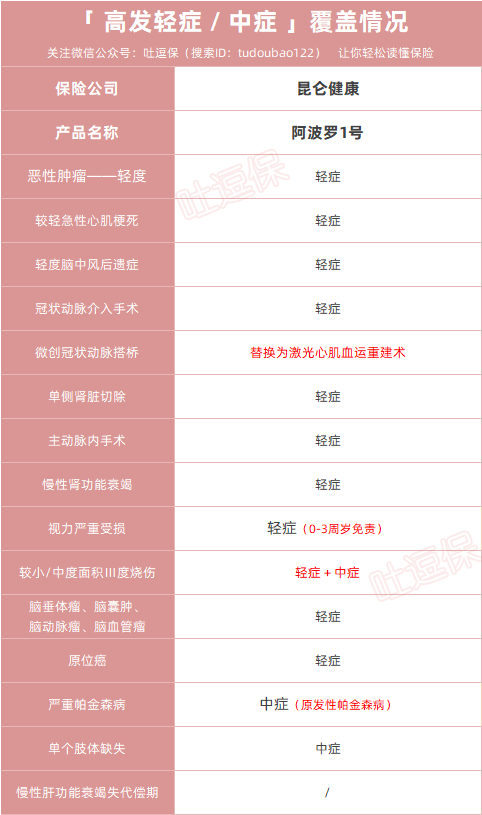

最后,阿波罗1号对高发轻症的覆盖还是比较全面的:

(制图By吐逗保,禁止转载)

哦,对了,被保人豁免依旧是标配,这点大家不用担心保障会缩水~

(3)含少儿特定重疾,额外赔付100%保额

阿波罗1号在基础重疾保障以外,还免费附带25种高发特疾保障。

即除了正常赔付重疾保险金外,还额外赔付100%保额。

再加上重疾前期保额赠送的话,也就是说最高可赔付260%。

举个例子,倒霉熊给5岁孩子,买了50万保额的阿波罗1号。

孩子10岁时不幸患白血病,可获赔50万*160%+50万=130万。

咳咳,别高兴太早,特定重疾成年人没份儿~

这25种疾病是少儿特疾,哈哈哈。

Emmm,这么说也不大准确,应该是青年人特疾~

因为与其他产品少儿特疾一般只保障到18岁不同,这款产品的少儿特疾保障时间拉长到了30岁!

这个规则是非常nice的。·

虽然叫少儿特疾,但有些病偏偏在人成年后才露出獠牙,只保至18岁的话,这样就不能获得相关的赔偿。

保至30岁就很好地防止这一情况出现,给被保人提供更为全面的保障。

(4)可选恶性肿瘤医疗津贴

阿波罗1号的可选恶性肿瘤医疗津贴,和之前常见的“癌症二次赔付”略有不同。

一般癌症2次赔付,第1次癌症和第2次癌症通常需要“间隔3年”,才能赔到保额。

而阿波罗1号的恶性肿瘤医疗津贴的赔付要求是:

首次确诊癌症1年后,如持续治疗,每年赔付40%基本保额,一年一次,最多赔3年。

对于恶性肿瘤是持续、复发、转移还是新发,没有要求,在治疗即可赔付。

有些癌症治疗或康复期较长,容易有长期输出现金的风险。

阿波罗1号的3年癌症津贴,可以应付这部分持续治疗和康复的成本。

而且总体赔付比例最多120%,整体也和竞品的癌症二次赔付保额持平,附不附加看大家自个儿需求哈。

(5)可选心脑血管二次赔

这个应该是最没有新意的一项保障了。

就是简简单单5种心脑血管疾病的二次赔付:

严重脑中风后遗症;冠状动脉搭桥术;较重急性心肌梗塞;心脏瓣膜手术;主动脉手术。

- 首次确诊任一种,365天后再次确诊同种,额外赔120%保额;

- 首次确诊其他重疾,180天后初次确诊5种中任一种,额外赔120%保额。

就不过多赘述了,经常抽烟酗酒、或者作息不规律的男性同胞,可以重点考虑附加一下。

集美们就不推荐了,实用性不高~(女性心脑血管理赔占比较低)

(6)价格非常亲民

作为一款不分组多次赔付重疾险;

作为一款新规不分组多次赔付重疾险;

作为一款保障超全的新规不分组多次赔付重疾险,大家是不是觉得保费一定很贵?(套娃警告)

但是阿波罗1号的保费还真的不贵。

以40万保额、保障终身、分30年交为例:

- 30岁男性每年交6104元;

- 30岁女性每年交5308元。

保费甚至和某些单次赔付重疾险持平……

相对比目前最便宜的“达尔文5号荣耀版”,每年也只是贵了几百块!

不得不说,这款多次赔付重疾险,昆仑健康还是非常有诚意的~

二、写在最后

如果你预算充足,想要一款重疾不分组的多次赔付重疾险产品,阿波罗1号目前可以作为你的首选。

保障完善、赔付次数多、赔付力度强,还可附加癌症津贴、心脑血管二次赔,相当灵活,最重要的是性价比也超高。

而预算有限的朋友,可以选择单次赔付重疾险上车,目前☞“达尔文5号荣耀版”是最优解。

对产品或者活动有疑问,可以咨询吐槽君(微信搜索ID:tucaojun888),欢迎来撩。

欢迎转发分享给其他有需要的亲朋好友~

最后,我是逗逗酱,愿你我都能选到最适合自己的保险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!