首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~大噶好呀,我是逗逗酱。

保贝们最近都有在看,神仙姐姐和陈晓的《梦华录》吗?

两个我超喜欢的古装颜值天花板同框,简直就是颜狗的盛宴~

剧情也不拉胯,男女主角没有多角虐恋,一对一很快看对眼,迅速进入互撩模式。

让从不磕CP的逗逗酱,在屏幕前笑得像个傻子一样,真的很难不爱~

哈哈,说回今天的正题。

要知道,重疾险按“赔付次数”分成两类:

- 单次赔付型重疾险

- 多次赔付型重疾险

单次赔重疾险呢,赔过一次重疾以后,合同就结束了,保障也就没有了。

自此带上了“得过重疾”的标签,基本再也买不到其他保险了。

但还是有许多人选择单次赔重疾险,原因很简单,它便宜啊。

而多次赔重疾险,重疾最多可以赔多次。

你患重疾A,可以赔一次保额。

后面再患重疾B、C,符合条件,还可以再赔第2次、第3次…

不至于一次理赔后就裸奔了。

所以我一直都建议,如果有条件,尤其是有重疾家族史的朋友,最好入手多次赔付重疾险。

尤其推荐买“不分组的多次赔付重疾险”。

这个“不分组”是指,对病种不进行分组。

赔付完1次重疾后,只要之后罹患的重疾不是同一种,间隔期后,还可以赔付剩余的病种。

相比分组多次赔,不分组重疾多次赔的理赔范围更大,赔付概率也更高,保障会更加全面。

当然相应的,这也导致很多保险公司不愿意出不分组的重疾险;

要出的话,价格也会贵上很多。

而今年上市的多次赔重疾险产品,说实话,可选的真不多。

近半年能拿得出手的就只有,前段时间瑞华健康保险的“守卫者5号”,性价比真不错。

不过这两天,和谐健康保险也上线了一款不分组多次赔付重疾险——「 阿波罗2号 」。

重疾不分组多次赔付的保障,却有着媲美单次赔付重疾的价格,性价比超高。

尤其是女性保费超低!低于99%的单次重疾险,作为仙女们的首选重疾险不为过。

甚至同种重疾赔了还能赔,整体上完全可以和守卫者5号掰掰手腕子了。

一、

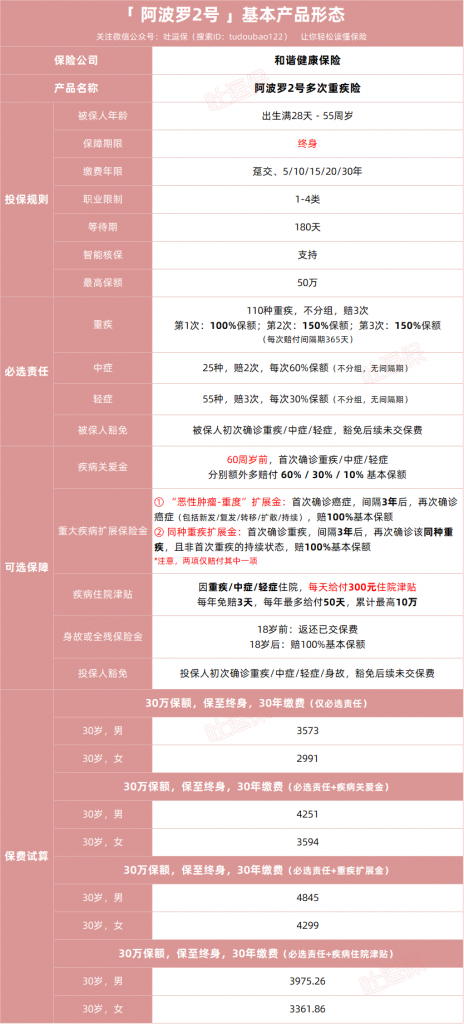

老规矩,看一下阿波罗2号的具体保障👇:

(双击可放大,制图By吐逗保)

阿波罗2号的基础保障就是“重疾不分组多次赔+中症+轻症+被保人保费豁免”。

上面说了,不分组的重疾险,只要前后得的不是同一种重疾,符合要求就能再赔,赔付概率要比重疾分组多次赔高很多。

而阿波罗2号就是保障110种重疾,疾病不分组,最多赔3次:

- 第一次:赔100%基本保额;

- 第二次:赔150%基本保额;

- 第三次:赔150%基本保额。

只要每次赔付间隔365天,且不是同一种重疾,符合理赔要求就都可以赔。

其实重疾多次赔,重点看第二次赔的保额高低。

因为随着医疗水平提高,第2次患重疾概率相对较高,越往后发生概率越小。

而相比市面同类型多次重疾,阿波罗2号诚意十足,二次重疾保额直接高达150%,很值。

同时,阿波罗2号的中症、轻症保障,也都是行业标准化水平:

- 中症:25种,不分组赔付2次,每次赔付60%保额,无间隔期要求。

- 轻症:50种,不分组赔付3次,每次赔付30%保额,无间隔期要求。

对高发中症、轻症的覆盖很全面👇:

(制图By吐逗保)

PS:原位癌理赔要求“必须手术”,且等待期内出险全部保障结束,需要我们注意。

此外,阿波罗2号还自带“被保险人豁免”。

- 如果被保险人得了重疾/中症/轻症,不仅可以获得赔付,而且后续保费都不需要交了。

对于保终身的重疾险来说,因为保障时间比较久,保费豁免尤为实用。

一旦豁免,终身保障都不用再交钱了。

不过要注意的是:

阿波罗2号第一次重疾理赔后,中轻症等其它保障就结束了,但首次重疾以外的其它重疾还能继续保。

这点不算Bug,绝大部分多次赔重疾险产品都是这么设计的。

看到这里,有的人会想,这么好的产品,会不会很贵?

正常来说,定价必然是不低的。

但我为啥推荐它?就是因为阿波罗2号不走寻常路,保障优秀的同时,价格也很美丽。

以30万保额、保障终身、分30年交为例,只买必选保障的话:

- 30岁男性:每年只要3573元;

- 30岁女性:每年仅需2991元。

保费几乎和目前热销的单次赔付重疾险,不相上下……

相对比目前最便宜的单次赔付重疾险“达尔文6号”,男性每年也只是贵了一两百,女性保费甚至比达尔文6号还低!

你敢信?

不得不说,这款不分组多次赔付重疾险,和谐健康还是非常有诚意的~

尤其是女性价格,更是几乎打到底了,真的牛!

完全可以作为仙女们重疾险的首选,用单次赔的价格,得到多次赔的保障,性价比不要太高~

当然,如果你还有预算,阿波罗2号还有几个可选保障也很不错:

- 疾病关爱保险金

- 重大疾病扩展保险金

- 疾病住院津贴

- 身故/全残

- 投保人豁免

完全能满足不同人群的需求,大家可以自由灵活搭配,把性价比做到更高。

其中疾病关爱金、重疾扩展金、以及疾病住院津贴,我认为相对更加实用。

(1)可选:疾病关爱金

就是我们常见的“60岁前额外赔”。

其本质就是60岁前首次确诊疾病,能在原有赔付的基础上,额外再赔一笔保险金,加高保额。

阿波罗2号做到了60周岁前重疾/中症/轻症,均有额外赔:

- 60岁前首次重疾:额外赔60%保额,共获赔160%重疾保额;

- 60岁前首次中症:额外赔30%保额,共获赔90%中症保额;

- 60岁前首次轻症:额外赔10%保额,共获赔40%轻症保额。

相当于加保了份保至60岁的定期重疾险,全面强化了人生关键时期的健康保障。

中症60岁前保额更是做到了90%保额,基本和重疾持平,真的牛X!

可能很多人对这块没有太多的感觉,但随着疾病发病率的年轻化,真的需要注意这方面。

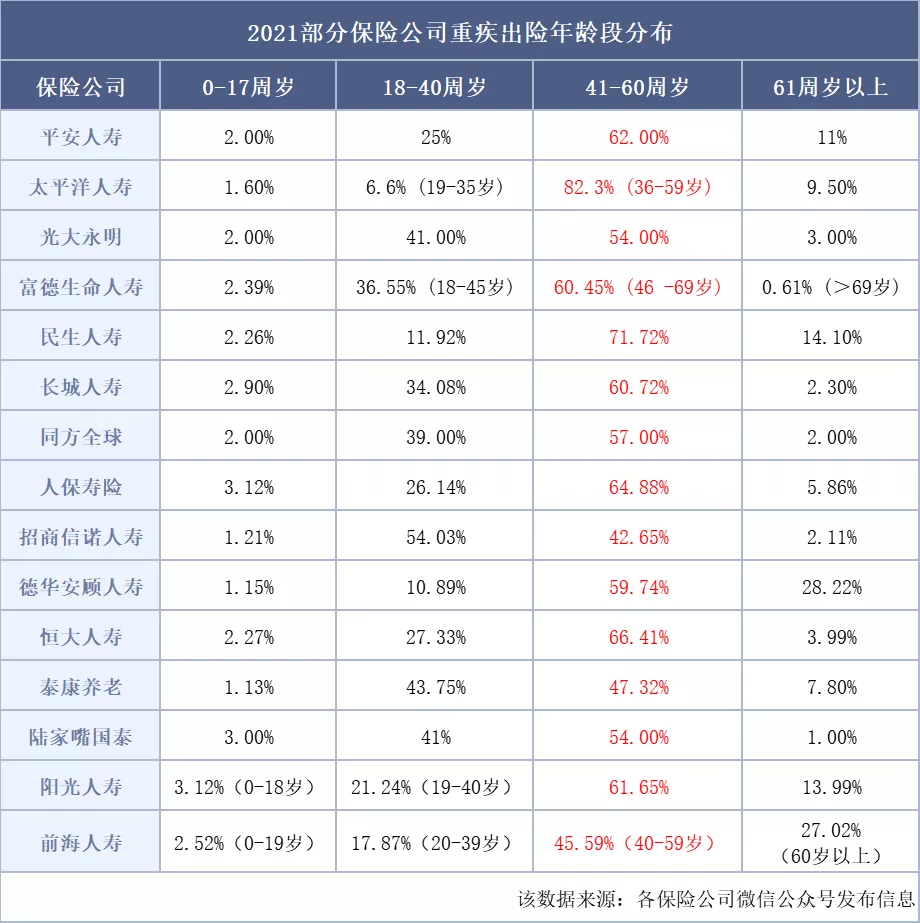

我们看一下,2021年部分保险公司重疾赔付年龄段分布:

41-60周岁重疾出险占比最多,19-40周岁其实也不低。

这个时候,我们更应该把重疾的保障杠杆放到最大才行。

而且附加疾病关爱金后,保费增加幅度也不大。

如果有条件、想要高保额的朋友,可以考虑附加这项重疾额外赔保障。

保障人生的关键时期,不幸生大病,能赔更多钱。

(2)可选:重大疾病扩展保险金

市面上在售多次赔重疾险,同种疾病只能赔付一次。

而阿波罗2号这项可选保障的独特之处就在于:

不管首次确诊的是癌症还是非癌重疾,再次确诊该同种重疾,还能赔付。

这是其他多次重疾险,所不具备的。

具体赔付分为两部分:

①“恶性肿瘤-重度”扩展金:首次确诊癌症理赔后,间隔3年,再次确诊癌症(包括新发/复发/转移/扩散/持续),赔100%基本保额。

② 同种重疾扩展金:首次确诊癌症以外的其它109种重疾理赔后,间隔3年,再次确诊该重疾且非首次持续状态,赔100%基本保额。

PS:需要注意,两项仅赔付其中一项。

这项保障还是很实用的,不过加价不低。

有预算建议加上,保障更有针对性。

没预算也别觉得遗憾,阿波罗2号的基础保障就很强了。

(3)可选:疾病住院津贴

- 确诊重疾、中症、轻症疾病后住院,可以拿到300元/天的住院津贴,3天免赔。

也就是说,如果住院,从第4天开始,才给你每天300元的住院津贴。

同一保单年度内最多给付50天,全部下来累计给付限额10万元。

附加后保费上浮几百块左右。

怎么说呢,住院津贴这玩意,属于锦上添花的东西。

如果预算充足,可以附加,用来补贴治疗期间的住院花费及经济收入损失。

此外,市场上大部分的多次赔重疾险,都会捆绑身故保障。

而阿波罗2号做到了,不捆绑身故/全残保障。

说实话,看惯了身故强制捆绑,碰到不捆绑的,莫名觉得清新脱俗…

附加了身故,相当于一定会赔,保费不白花。

就是有点贵…有钱,可以买。

否则,还是优先把重疾保额买够吧。

如果真在意身故保障,个人建议,单独买一份“☞定期寿险”,会更划算。

二、

总之,如果你预算有限,还想要一步到位的话,可以考虑入手「 阿波罗2号多次赔重疾险 」。

基础保障优秀,重疾不分组3次赔,多项可选责任按需灵活选择。

保至终身,一步到位,再也不用担心后续的保障问题。

保费亲民,多次重疾的保障,单次重疾的价格,尤其是女性买更划算,绝对称得上“高性价比”。

有预算的话,可以考虑附加“疾病关爱金”和“同种重疾二次保障”。

只要是55周岁以下,从事1-4类职业的人群,都能买。

再次强调,多次赔付重疾险更适合有家族遗传病史,或保险预算充足的人群。

预算有限的朋友,还是推荐购买单次赔付消费型重疾险,可以看看这篇文章“☞戳这里”,相信会有更合适你的产品。

当然,一切前提是健康告知和核保,你都能通过哈,要注意看!

如果有什么问题,最好与我们沟通后,再下手(微信搜索ID:tucaojun888)。

就酱~欢迎“在看、点赞、分享”三连,爱你们~

我是逗逗酱,愿大家都选到最适合自己的保险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!