大家好,我是一本正经的吐槽君。

绝大多数保险,都是用少量的保费,将风险转嫁给保险公司。

说的再通俗一些,就是博取一个概率。

但有一类神奇的保险,是100%可以理赔的。

Emmm,准确的来说是除非人类的科技达到了永生,否则一定可以理赔的保险。

那就是“终身寿险”。

关于终身寿险和定期寿险的区别,在《定期寿险与终身寿险,都是寿险可作用大有不同》中写过,搞不清楚作用的朋友可以戳过去了解一下。

在一般情况下,我是不建议普通家庭购买终身寿险的,因为终身寿险的主要作用是给高净值人群做遗产分割用的。

比如说今天上午去世的赌王,就可以用终身寿险来分割遗产。

普通家庭购买,不仅起不到应有的保障作用,反而会给家庭带来很大的负担。

但随着 “4.025%利率年金险”逐渐下线,最近上线的“增额终身寿险”感觉有了些利用价值。

废话不多说,开冲~

一、神马是“增额终身寿险”

如同字面的意思,就是保额不断增长的,保障期限为终身的寿险。

这个保额每年递增是不是有些眼熟?

与普通终身寿险“偏向理财”的性质有所不同,增额终身寿险在我看来其实是地地道道的“理财产品”。

看到这里有些朋友可能会问了:

保额递增有啥用,只要不挂掉都是取不出来的,怎么能用做理财?

增额终身寿险有意思的地方就在于,他的现金价值也是会随着保额进行“复利增长”!

这也是为什么增额终身寿险相较于普通寿险而言,在保单最初几年身故赔付特别低的原因。

因为大部分的价值都储存在现金价值中用来增值了,所以作为理财产品而言,长期储蓄的增值也非常可观。

最重要的是与年金险类似,增额终身寿险的安全性非常高,不存在任何亏损的可能性。(除非买了四五年就退保了……)

二、比起年金险有何优势?

与年金险一样,增额终身寿险的保单合同一经签订,所有的现金价值就会固定。

但与年金险不同的是,增额终身寿险不需要像年金险一样按部就班的领取年金,而是想什么时候领就什么时候领。

这要归功于终身寿险的一个有趣的功能:减保。

减保顾名思义就是减少保额,释放现金价值。

最重要的是,没有次数限制,也没有手续费。

什么时候需要用钱了,直接减保拿出现金价值就可以。

剩余的现金价值,依旧可以正常复利增值不受影响,灵活性比之同是长期理财性质的年金险要高上不少。

所以在这个“4.025%预定利率年金险”即将快绝迹的后年金险时代,增额终身寿险用作长期财富增值也是个不错的选择。

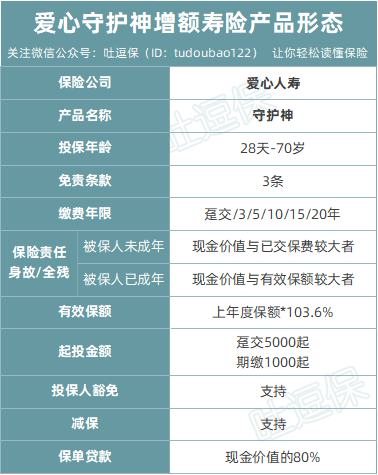

三、爱心守护神增额寿险

具体效果如何,我就拿之前上线的“爱心守护神增额寿险”举例:

(制图By吐逗保,未经授权禁止转载)

保障比较简单,就是身故全残赔付相应保额,并没有什么其他花样。

当然,既然主要目的是理财,保障其实反而没有那么重要,最重要的还是现金价值。

以30岁男性被保人,年缴保费1万元,缴纳5年为例,现金价值如图:

(制图By吐逗保,未经授权禁止转载)

在第七个保单年度末,产品的现金价值就已经超过了已交保费,在这之后退保就不会有任何的损失了。

20年后现金价值就可以达到已交保费的2倍左右,并且现金价值会在此之后还会不断复利增值,直到被保险人身故。

当然说起理财,不提IRR都是在耍流氓。

(PS:不知道IRR的朋友戳这里《如何挑选一款优秀的年金险?用IRR盘它!》)

还是以30岁被保人为例:

- 50岁的时候本金5万,现金价值9.18万,IRR3.64%;

- 60岁的时候本金5万,现金价值12.96万,IRR3.59%;

- 70岁的时候本金5万,现金价值18.28万,IRR3.56%;

- ……

如果幸福的活到了100岁,现金价值为50.27万,此时无论是退保还是身故理赔,都可以拿到本金十倍的收益!

咳咳,当然说那么远的收入都是扯淡,就50-70岁这一段现金价值的增值而言,爱心守护神的理财收益也是比较nice的。

完全可以胜任家庭保守理财的需要——安全、灵活、收益过得去。

PS:以上现金价值都是写在合同里的保证数值,不会因实际情况产生任何偏差。

PPS:对爱心守护神感兴趣的朋友可以戳下方的二维码查看:

四、写在最后

增额终身寿险,写作寿险,读作储蓄。

身故保障远远比不上定期寿险,财产分割能力也不如普通终身寿险,最适合的还是用作长期的资产增值。

可以看做是一款领取更灵活的年金险,尤其是在目前“4.025%利率年金险”稀缺的情况,不失为一个非常好的新选择。

当然还是要唠叨一下:

保单持有时间越长,越能发挥增额终身寿的作用,所以这部分投资的资金必须是保证短期内(8-10年)不会动用的资金,不然得不偿失。

保险最主要的作用还是转嫁风险,基础保障(医疗、重疾、意外、定寿)还没做好的朋友,先把保障做好再说。

增额终身寿险这类长期的储蓄产品,主要优势在于跨越经济周期的稳定性,可以对抗负利率时代的来临,就像十几年前10%利率的年金险一样。

另外增额终身寿险涉及的投保金额一般比较大,一定一定要做好万全的规划。

如果拿不准主意也可以找我来帮你参谋参谋:

散会,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!