首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

这两天国家癌症中心,也是例行公事的把我们最新的癌症数据放了出来。

当然,这个“最新”指的是2022年。

毕竟这么大的数据量,收集+统计花个一年也不算过分吧~

一起来看看临床的数据,和我们的理赔数据有没有什么不同?

1.

首先,癌症老大依旧是肺癌👇

肺癌的数量遥遥领先,而且无论男女肺癌都是占比最高的👇:

PS:老少爷们,知道你想造航母,但是适当少抽点烟吧……

这其实跟我们以前看到的理赔数据,还是有一些出入的。

日常的理赔数据中,大多数保险公司癌症理赔占比最高的,一般都是甲状腺癌而非肺癌。

这里面主要原因就是,目前所有重疾险对于肺结节的核保都十分严格。

除非发现多年没有变化,或者已经消失的炎性结节,不然很难能成功投保重疾险……

结直肠癌之于肠道息肉也是同理,不切除很难有产品可以投保。

高危人群直接踢出去一大堆,理赔占比自然就低下去了。

所以说,大家平时体检的时候,别光盯着甲状腺搞。

肺CT和肠镜该做就做,尤其是40岁以后,都应该纳入到每年的常规体检清单中!

早发现早治疗,存活率会高很多~

2.

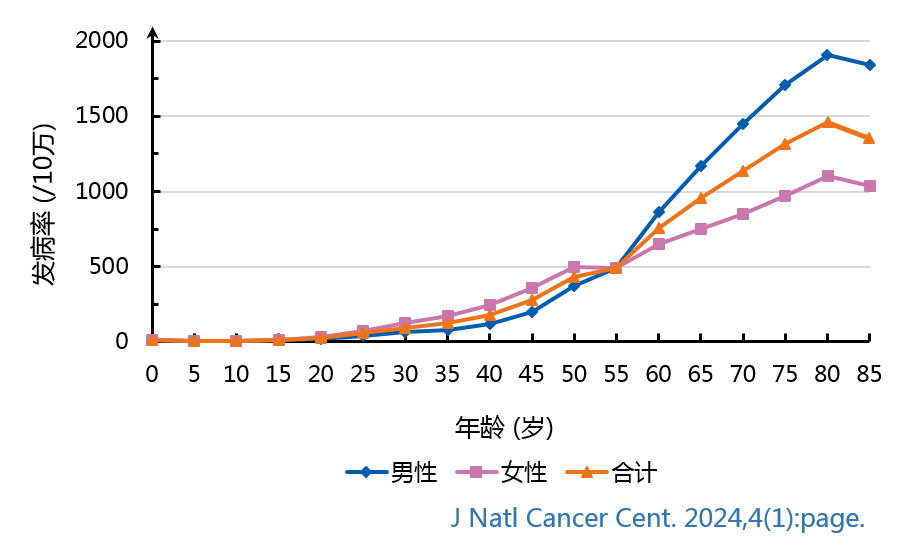

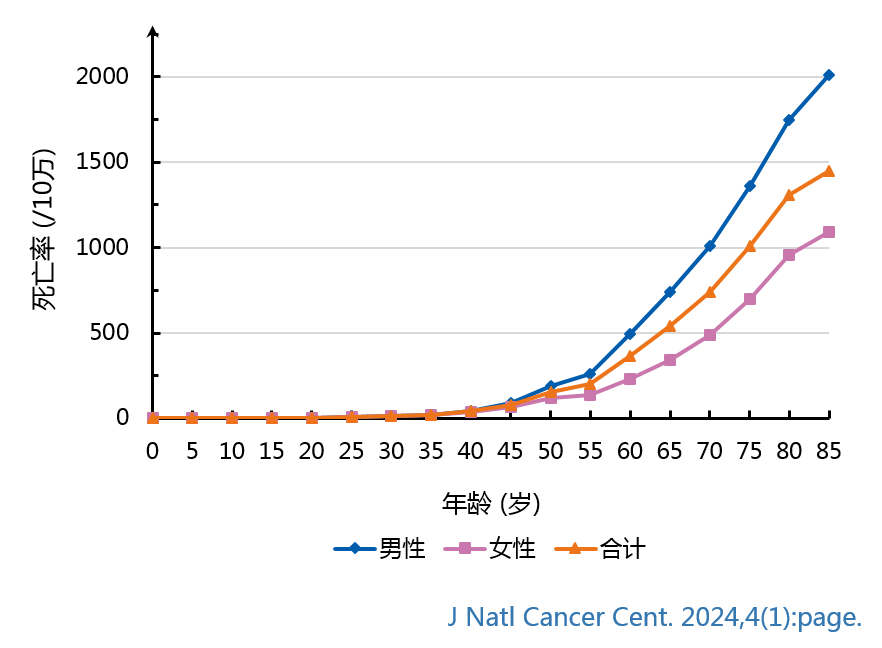

说到年纪,我们再来看看发病年龄。

年龄分布上,全癌种的发病率在0-34岁年龄组相对较低,从35-39岁年龄组开始显著增加,在80-84岁年龄组达到峰值👇:

男性在25-54岁的发病率低于女性,在60岁以上则高于女性。

死亡率在40-44岁年龄组后显著上升👇:

40岁以上人群中,男性死亡率高于女性。

这点和保险公司的理赔数据就不谋而合了,目前重疾年轻化的趋势非常明显!

我清楚的记得5年前的数据,平均重疾理赔年龄还在42岁,现在都已经下潜到40岁以下了。

要不说麻绳专挑细处断,从35岁开始,不单是上有老下有小的经济压力,连身体都开始犯毛病……

而且很可怕的一点就是,别觉得35岁很遥远。

因为现在90后就处在这个阶段……

所以说,别总觉得癌症离自己很远,过了30岁就要“服老”。

该养生养生,该检查检查,别再当自己是小年轻啦~

3.

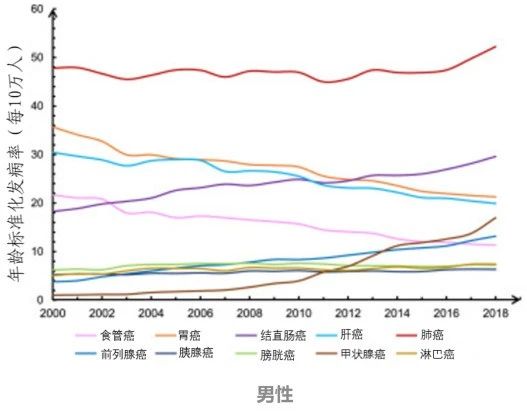

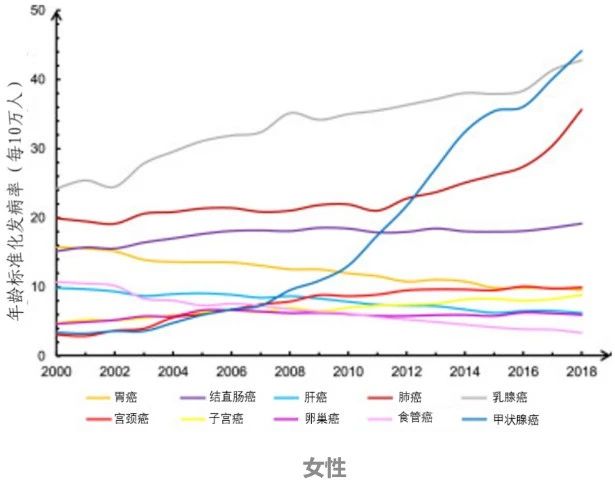

2000年至2018年,男性所有癌症的发病率总体保持稳定,但女性有所增加👇:

这基本也和保险公司的理赔数据一致。

男性的整体重疾理赔中,癌症占比一直非常稳定,并且大多数保险公司的数据都是不到50%的。

也就是说,平均2个重疾理赔案件中,才会有一个男性因为癌症理赔,剩下的一个大概率是心脑血管疾病。

而女性的整体重疾理赔中,癌症的占比一直在不断提升,某些保险公司的数据甚至超过了95%!

也就是100个女性重疾理赔案件中,有95个都是因为癌症,剩下的5个均摊其他的一百多种重疾……

这也是为什么我和逗逗酱在测评重疾险的时候,每次提到癌症多次赔付保障,都比较建议女性附加。

这玩意真用的上呀!

PS:同理,男性更适合心脑血管多次保障~

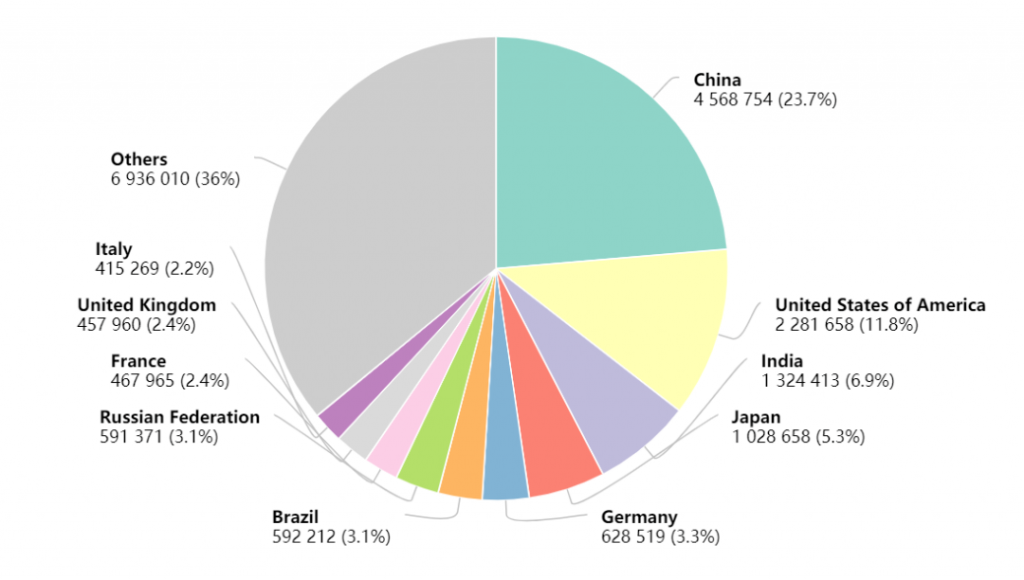

4.

作为世界第一癌症大国👇:

PS:我怀疑印度的数据不准,不然喝着恒河水怎么可能排第三!

我们所有的医疗风险转嫁,都盯着癌症打也不算过分。

「☞ 百万医疗险 」报销医疗费,「☞ 重疾险 」补足其他经济漏洞,黄金搭档组合真的适合每一个50岁以下的国人!

如果你对保险有任何疑问,都可以直接来找我(微信搜索ID:tucaojun888)。

听人劝,吃饱饭~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!