(,,・∀・)ノ゛Hello~大噶好哇!我是逗逗酱。

眼看又周末了,距离十一的日子可是越来越近了~(一颗心扑通扑通的狂跳,哈哈哈)

对于预算很紧张的人,或想要加保的人群,逗逗酱一般推荐购买重疾险时选择纯重疾保障;

即只保障重大疾病,以较低预算提高保额,其他保障责任都不要,主要解决核心重疾风险。

而保纯重疾的重疾险中,逗逗酱一直都首推百年人寿的“康惠保重疾险(老版)”,纯重疾保费最便宜。

但最近,安邦人寿新推出了一款专门对标康惠保的重疾险,产品名叫——安邦超惠保重疾险。

今天咱们就来仔细了解一下,安邦超惠保重疾险到底值不值得购买?

一、关于超惠保重疾险

超惠保重疾险是由安邦人寿保险公司承保;

对于安邦人寿,新朋友可能不太了解,逗逗酱再简单介绍一下~

安邦人寿保险股份有限公司(以下简称“安邦人寿”)是2010年6月经中国保险监督管理委员会批准设立的全国性人身险公司,总部设在北京。

安邦人寿是安邦保险集团旗下专业寿险子公司,注册资本金为307.9亿元人民币,在全国人身险公司中注册资本金实力名列前茅。(24小时客服热线“95569”)

安邦人寿也算是大公司大品牌了,对于安邦保单的安全性,大家也完全不必担心,吐槽君在《安邦解体、和谐健康易主,我们的保险还“保险”么?》中有详细的分析。

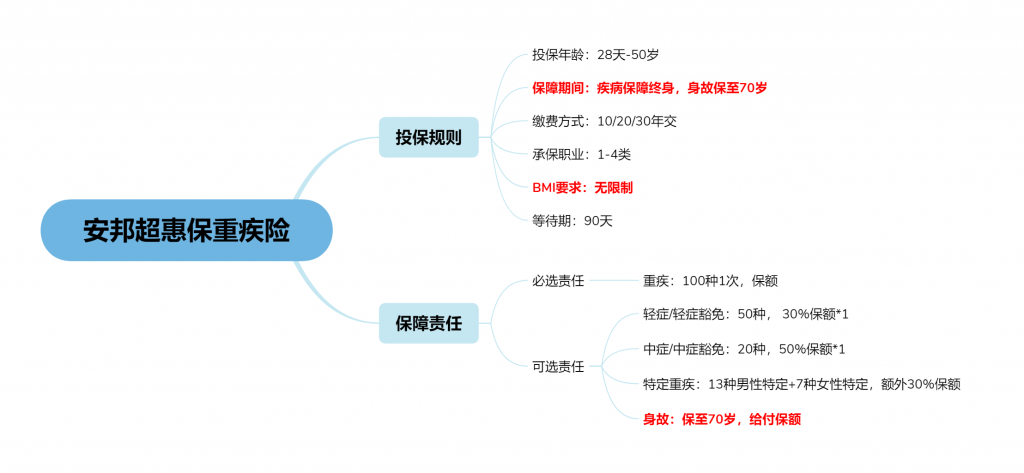

老规矩,我们先来看一下超惠保重疾险的基本形态:

如图所示,超惠保的核心保障很简单,必选责任重疾,其他中症、轻症、特定重疾、以及身故责任,都可自由选择。

二、同类型重疾险对比测评

为了让大家都能够更清楚的了解超惠保重疾险的产品特点,逗逗酱挑选出目前性价比非常高的几款同类型重疾险,与超惠保进行了一番横向对比。

具体产品如下:

- 超惠保重疾险

- 康惠保重疾险

- 昆仑健康保2.0

- 海保芯爱重疾险

- 康惠保旗舰版

详细对比图:

接下来,逗逗酱依据对比图与产品条款,进行深扒分析,看看超惠保的优势与不足都有哪些?

1、优势

(1)纯重疾性价比超高

超惠保重疾险保障100种重疾,赔付1次,100%基本保额,无特殊重疾责任。

仅纯重疾保障,堪称性价比之王,尤其是女性费率最优;

超惠保只选择主险重疾保障,30岁,保额50万,保终身,缴费30年,女性仅需3770块,男性也仅需4390元;

比老版康惠保,女性便宜了330元,男性也便宜了160元。

可以说超惠保成功取代了康惠保,纯重疾性价比没得说。

(2)保障灵活

目前市面上的产品主险大都是重疾+中症+轻症,然后可以附加其他的可选责任。

而超惠保不做责任上的捆绑,必选保障仅为“重疾”;

如轻症、中症、特定疾病保障、身故保障责任等,可根据自身需求自由选择,投保高度灵活。

(3)可选特定疾病保障

与康惠保旗舰版、健康保2.0类似,超惠保也可以附加“男/女特定疾病保障”;

即在罹患特定疾病之后,除了赔付常规重疾保额之外,还会额外赔付一笔特定疾病保额。

逗逗酱将超惠保保障的特定疾病与健康保2.0、康惠保旗舰版进行了对比:

如图可知:

- 男性特定疾病:这三款重疾险的男性特定疾病种类,基本相同;

- 女性特定疾病:健康保2.0比超惠保和康惠保旗舰版多出一种“终末期肾病”,也是高发重疾。

那么超惠保的特定疾病到底要不要选呢?

逗逗酱测算了下超惠保的保费,若30岁女性,50万保额,保障至终身,30年交费,只保重疾,需3770元/年;

如果附加特定疾病,保费则涨幅至4133元/年,贵了363元 以此来换15万保额,还是很划算的。

因此,逗逗酱个人建议是在不牺牲保额的前提下,女性朋友可视预算选择是否附加特定疾病保障,男性不建议选择,保费增幅较大。

当然,如果预算比较紧张的话,还是优先保障保额充足。

(4)健告宽松

在健康告知上,超惠保也比较宽松,比如:

- 无BMI值(身高体重)的问询;

- 无吸烟、怀孕、历史投保保额问询;

- 因病手术或住院,只用告知1年内的;

- 高血压人群,没有服用降压药的情况下,收缩压不超过160,舒张压不超过100,可以投保;

- 低重出生儿童,体重在2公斤-2.5公斤的,可以正常投保;

- 如果是乙肝病毒携带、大小三阳,只要肝功能正常,也能直接买。

由于超惠保暂时不支持智能核保,所以如果仍旧过不了健康告知的话,只能准备资料走人工核保了。

另外需要注意的是,超惠保的职业限制为“1-4类”,高危职业无法投保。

(5)品牌度高,等待期短

安邦人寿也算是大公司大品牌,安全性的话自不必多说;

同时,超惠保的等待期仅90天,要知道等待期越短,对被保险人越有利。

2、不足

- 轻症、中症赔付次少:市面重疾险轻症、中症赔付次数一般2次或以上,而超惠保的中症和轻症的赔付次数只赔1次,次数较少。

- 只保终身:超惠保的保障期限只能保终身,相比其他消费型重疾险,不能选定期,较为单一。

- 身故保障仅至70岁:超惠保只有疾病保障可保至终身,若附加身故保障,身故仅保至70岁,对于70岁前身故赔保额,个人觉得实用性不强,因此身故责任,逗逗酱不建议大家选。

三、写在最后

总而言之,超惠保重疾险只保重疾,费率优秀,是预算紧张人群的首选,同时也非常适合加保,尤其是女性买,更是划算。

逗逗酱再重新梳理下,目前买单次赔付重疾险的建议:

- 看重纯重疾保障:「 安邦超惠保 」首选,不论男女,价格最低。

了解超惠保投保详情,长按识别下方二维码:

- 追求极致性价比:优先选择「 健康保2.0 」,在仅保障“重疾+中症+轻症”的情况下,无论是保障70岁/80岁,还是保障至终身,都是价格最低的产品,而且无职业类别限制。

- 关注心脑血管疾病,或家族有心脑血管病史:「 芯爱-芯享版 」的冠状动脉介入术可赔2次,还可以附加急性心肌梗塞/冠状动脉搭桥术的额外2次赔付,保障全面,充足应对风险。

以上产品都是性价比很高的重疾险,逗逗酱都已收录在吐逗保公众号的「 吐逗严选 」中,大家可以去自行测算保费。

总之适合自己就是最好的,走前别忘了多多转发分享哦~

希望今天的测评文章能解决大家对这款新品的所有疑问,若还有其他疑问可私信吐槽君个人微信(搜索:tucaojun888),专业解答。

最后,我是逗逗酱,愿你我都能选到最适合自己的保险~

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。