大家好,我是一本正经的吐槽君。

最近金融圈的瓜是真的不少,小马扎一放可以吃瓜吃到饱。

先是51信用卡被警方调查霸占了微博热搜,紧接着我们的老朋友百年人寿也出了问题,被爆已遭遇监管调查:

很多消息灵通的朋友也第一时间在后台咨询了吐槽君,表达了对此次事件的担忧。(有发言人那味儿了,哈哈哈)

所以作为百年的“精神股东”之一,老版康惠保保单的持有者,吐槽君觉得还是有必要跟大家唠唠,“百年人寿被查”这件事情对我们的影响。

一、百年人寿被监察始末

根据财经国家周刊的报道,百年人寿本次被监察主要涉及股权、保险资金违规投资运用等问题。

也有的媒体报道是百年人寿是因为侵犯消费者权益而被监察,并且还是内部举报;

先后有多家分公司被监察,而在此之后监察才升级到股权和保险资金违规投资运用。

当然还有一些小道消息,是百年人寿某大股东因为股权问题闹得不愉快,最后“自己举报了自己”,不过真实性就值得商榷了。

但不管是哪种说法,百年人寿被银保监介入调查这件事已经是板上钉钉的事情了。

不过这种监管其实就相当于儿子(百年人寿)犯错了,爸爸(银保监)教训了一顿,毕竟小树不修不直溜,不能让他走上歧途。

而这种强监管的介入,对于我们普通消费者来说并没有影响,甚至可能是有正面影响的;

毕竟保险公司经营的越好,手握保单的消费者心里才更放心嘛。

二、那些年的股权变动

既然说到股权违规,就顺道再来聊聊最近百年人寿堪称“跌宕起伏”的股权变更吧。

早在《产品即将停售!百年人寿怎么了?》中,吐槽君曾说过百年人寿股权变更的问题。

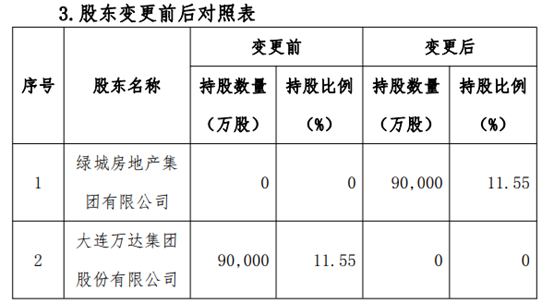

百年人寿的第一大股东,国民老公公王健林的万达集团,在去年萌生了退意,于是找到了“接盘侠”绿城房地产集团。

两个集团在各种谈判后,万达集团将所持有的百年人寿90000万股股份转让给绿城房地产集团。

这件事通过了银保监初期备案,并且在今年1月8日,百年人寿官网也进行了官宣:

但万万没想到,在今年8月,绿城房地产集团发布公告说这事告吹了;

原因是银保监鉴于绿城房地产集团最近的经营状况,在最后审核阶段没有同意这门“婚事”。

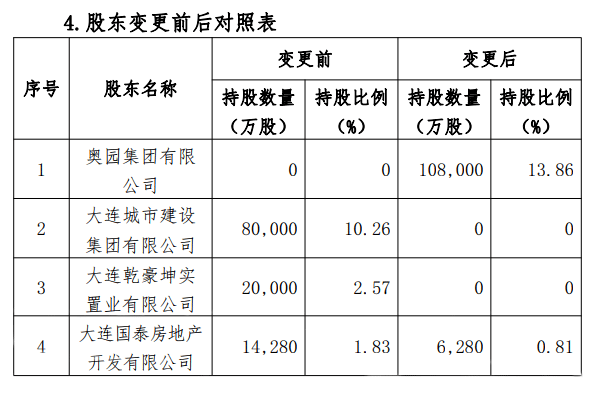

而除了这笔告吹的股权变更之外,还有一笔更大的股权变更正在审核当中:

三家股东着手将手中的所有股份,打包出售给奥园集团;

当然最后成不成也是要看银保监最后的批准的,否则一切都是空谈。

而这还不是最惨的,目前百年人寿第二大股东新光控股集团有限公司,由于爆发了债务危机,目前的股权已经冻结,处置方式待定。

这么频繁且复杂的股权变更,也难怪监管会找上门来。

不过话说回来房地产大鳄们也是有意思的,一部分想变现离开保险圈,一部分闷着头想往里挤。

这种神仙打架我们看看就好,反正对我们普通消费者是没有太大影响的。

三、一路自嗨的核心偿付率

话说除了股权变更,这几年百年人寿的日子其实挺难过的。

为了做大做强,百年人寿从“初代目网红”康惠保开始,推出了很多性价比超高的产品;

甚至后来康惠保旗舰版,整整震慑了其他竞品公司长达一年的时间,无人能出其左右。

产品优秀,价格激进,市场反响必须是好的。

百年人寿的保费规模从2014年的第33位,一路飙升至2018年的第13位。

朋友们可能会有疑惑,这保费规模不像是日子过得挺难的样子啊。

和大家的理解不同,保费规模越大就意味着保险公司所背负的理赔压力越高。

而理赔压力提高,监管就会要求增加风险准备金,毕竟让客户有钱赔是最需要保证的事情。

事实上百年人寿也一直在努力增资,从2013年至2017年底,注册资本从16.6亿增加到77.948亿;

而今年3月份百年人寿也发行了20亿的资本补充债券,以用于补充风险准备金。

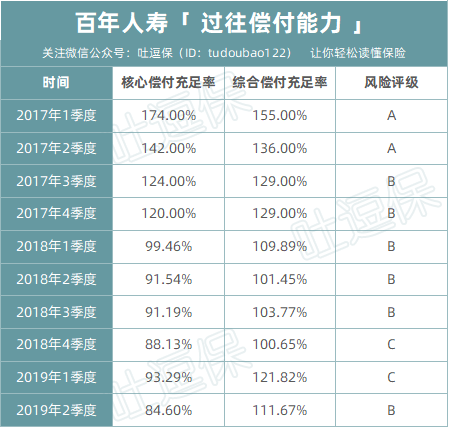

但奈何这之前几年推出的产品价格太过于激进了,所以偿付能力也是一路往下嗨:

不过焦头烂额的事情就交给保险公司吧,我们普通消费者没必要这么关心。

因为就算核心偿付能力出现问题,银保监也会出手强制把保险公司的核心偿付能力提上去。

退一万步说,即使保险公司真的倒闭,也还有银保监和保险保障基金接手,我们保单该保障的一分钱也不会少。

四、写在最后

总的来说,这次监管对于百年人寿的调查,对于消费者来说其实是非常nice的一件事情。

毕竟把股权捋清楚,偿付能力搞上去,销售误导杜绝掉,受益的终将是消费者。

最后,之前购买过百年人寿产品的朋友,不用焦虑和担心,你的保单妥妥的有保障;

考虑购买百年人寿产品的朋友,可以等到消停或者选择其他产品也可以。

市面上好产品很多,没必要非要顶着风头选择这家,右戳☞《什么值得买?市面重疾险超全面汇总》。

如果大家还有其它保险问题,都可以在公众号后台留言,或长按下方二维码私信专业的吐槽君👇:

我是中立客观的吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!