大家好,我是一本正经的吐槽君。

最近保险圈最火的一则传闻就是,2020年6月1日起,大部分的百万医疗险将统一停售。

吃瓜的依据就是最近银保监起草的《规范短期健康保险业务有关问题的通知(征求意见稿)》。

这个《征求意见稿》究竟是何方神圣?

对于我们购买的百万医疗险又有什么影响呢?

别慌,往下看~

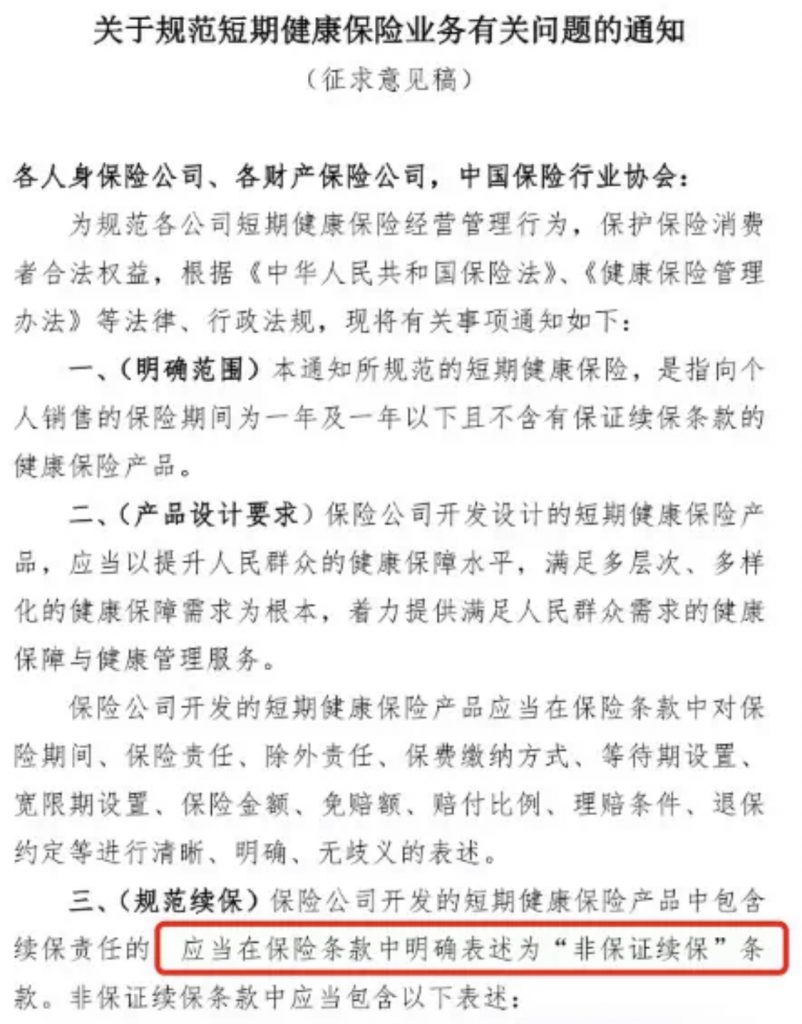

一、《征求意见稿》的真容

由于是《征求意见稿》,所以银保监只发给了各大保险公司,并且没有在官网上公布。

吐槽君靠着刷脸给大家搞来了一份开开眼,全文挺长的:

吐槽君提炼了一下与我们息息相关的重点:

1、标明非保障续保

短期医疗险必须在条款中标明是“非保证续保”,明确的让消费者清楚医疗险的续保风险。

目前很多一年期医疗险都打着所谓的“保证续保”的旗号夸大宣传,这条规定就是杜绝了相关的误导销售。

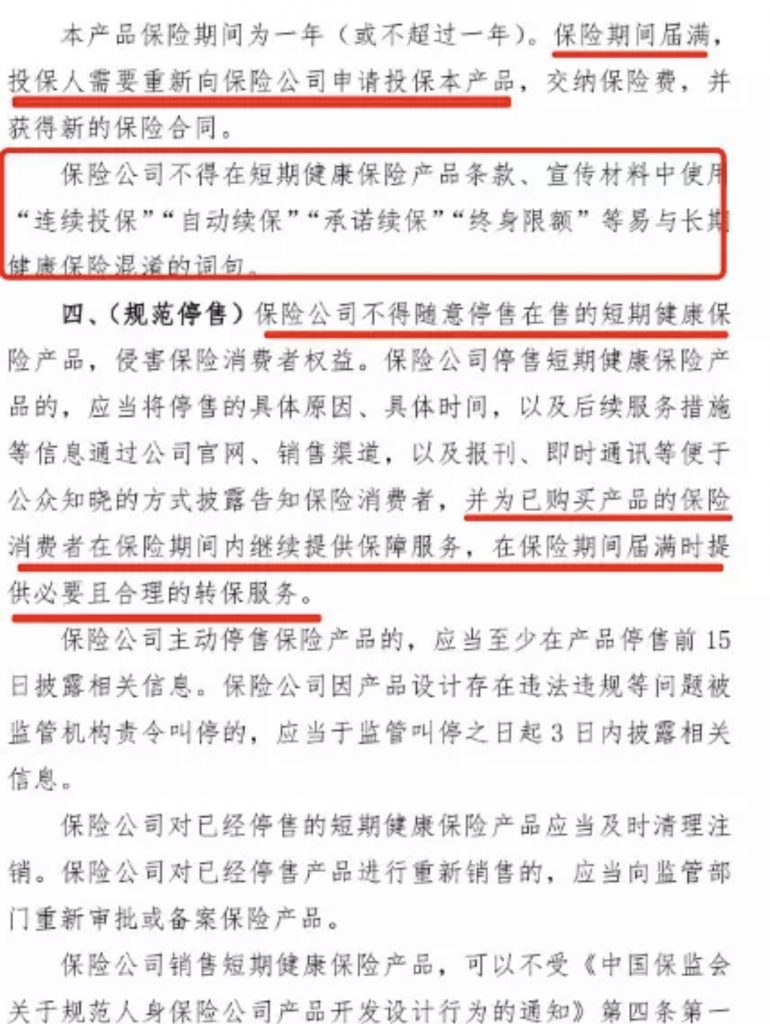

2、停售要提前通知

短期医疗险之后不准随意停售,要停的有理有据(比如说赔穿了),并且要提前通知消费者,为消费者提供替代产品。

提供替代产品类似于超越保和好医保目前的条款:

这点其实是之前超越保和好医保的最大优势之一,之后可能(因为是意见征求稿)就是人人都有了,个人觉得是保险业一项非常大的进步!

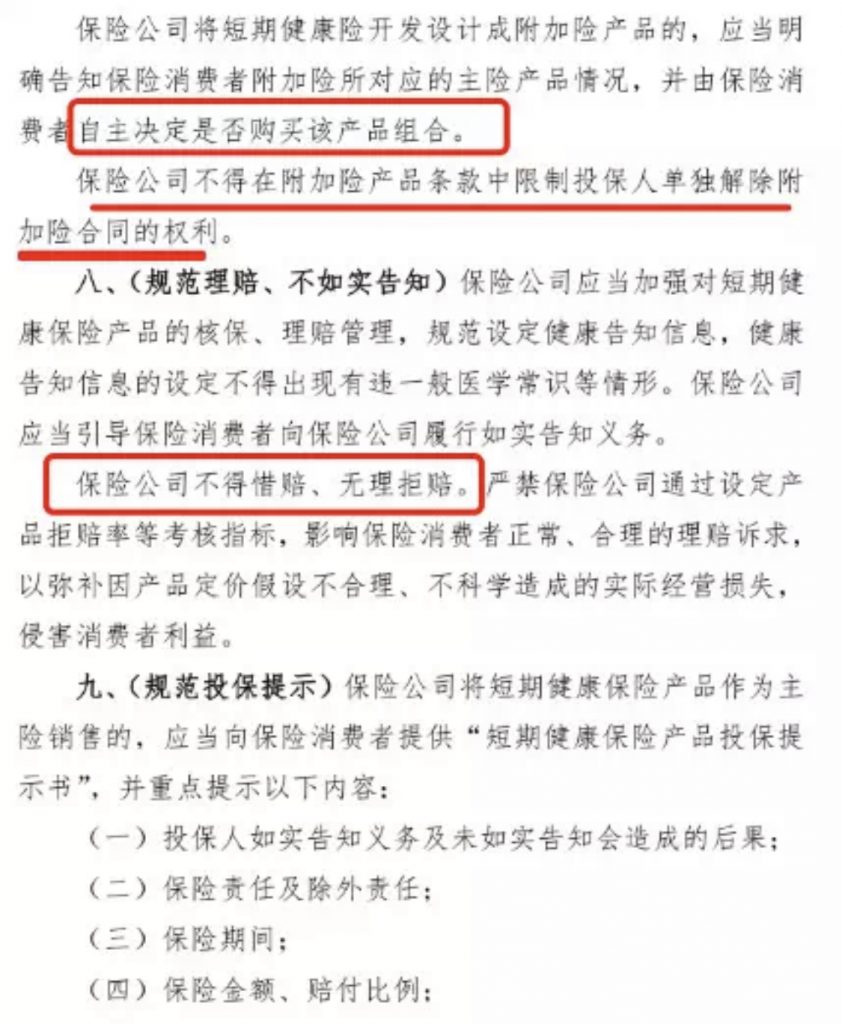

3、不准捆绑销售

之前很多线下产品,这里就不点名了,想要购买百万医疗险就得购买捆绑在一起的一大堆重疾险、寿险。

以后这种情况就可以不用惯着毛病了!

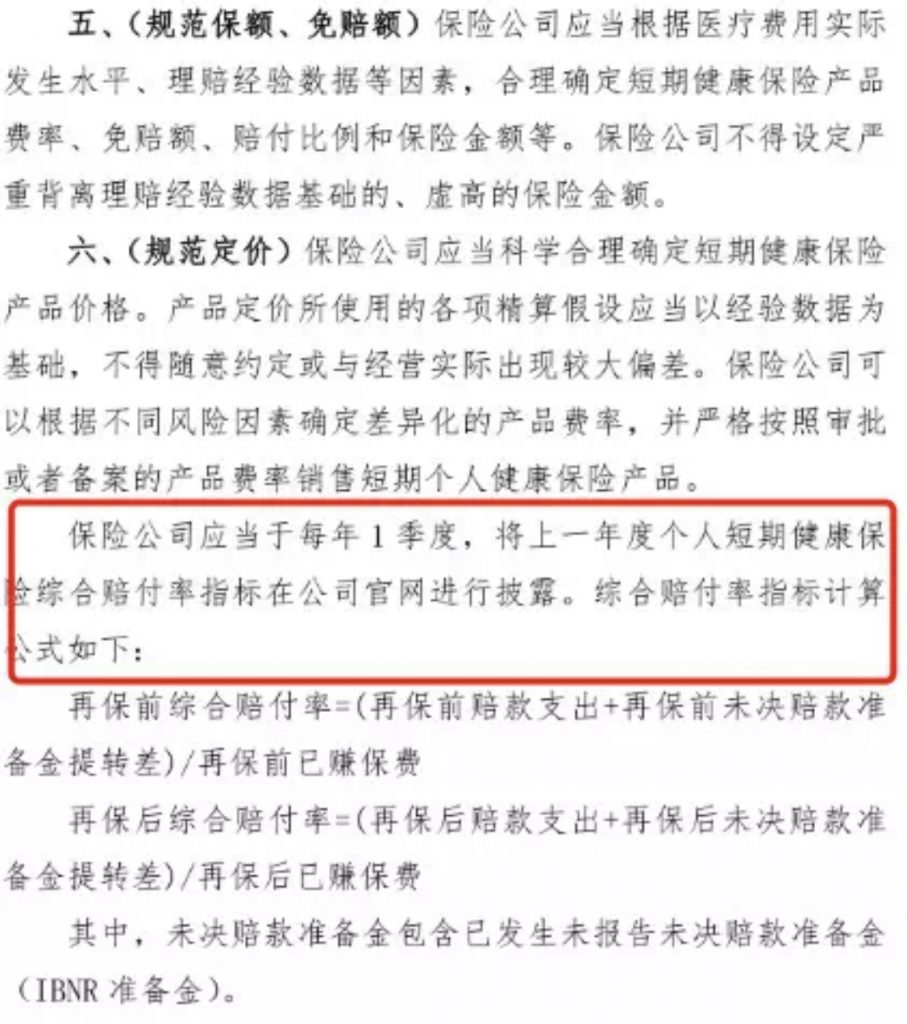

4、赔付率强制公布

之后每年的第一季度,保险公司必须在官网公布上一年的短期健康险赔付率。

这样大家就可以知道保险公司到底赔了多少,是否有存在赔穿下线的可能性,一款产品的稳定性也能更直观的体现了(眼看着就要赔穿就别入坑了)。

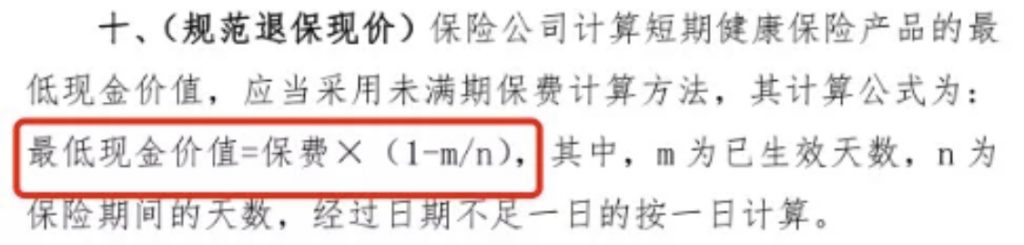

5、退保有现金价值拿

之前的短期医疗险,除了微医保等少数几个产品外,大多产品退保都是先扣除一大笔费用(30%左右),再按剩余天数返还保费。

而这次银保监明确规定了短期医疗险的现金价值:

最低现金价值=保费×(1-已保障天数/保障期限)

这次就是公平公正童叟无欺了,保了半年就退半年钱~

二、百年医疗险真的要停售了?

本来这次的《征求意见稿》的内容基本都是偏向为消费者谋福利的,但问题就出在其中这一条:

非保证续保条款中必须包含以下内容:

本产品保险期间为一年。保险期间届满,投保人需要重新向保险公司申请投保本产品,缴纳保险费并获得新的保险合同。

直接被某些人解读成了现有百万医疗险即将停售,理由是目前的百万医疗险条款均不满足《征求意见稿》的规定……

真是造谣一张嘴,辟谣跑断腿。

其实都不用吐槽君说,大家应该都能很容易看出来,整篇《征求意见稿》的主旨都在于稳定短期健康险市场,用更规范化的市场去服务消费者,为消费者谋福利。

通篇都在力求市场稳定,不准随意停售,到最后怎么可能会变成“都停售”?

而且短期健康险的市场涉及的被保险人目前大概在数千万,如此庞大的数量,就算是真的停售也肯定是缓慢过渡,根本不可能“6月1日统一下线”这种一刀切。

所以朋友们把心放肚子就可以了,未来迎接我们的肯定是更规范稳定的短期医疗险市场,而不是突然的大规模停售动荡~

至于《意见征求稿》中的续保要求“投保人需要重新向保险公司申请投保本产品”,吐槽君咨询了几个保险公司的精算师朋友。

得到的回复都是“目前看来,之后续保(或者说重新投保)百万医疗险,基本还是可以免健康告知和等待期的”。

吐槽君也是非常倾向于这种可能性,毕竟银保监本次的主旨是在市场规范化,而非损害消费者权益。

话说如果每年都要过一次健康告知的话,百万医疗险基本也就废了……

三、写在最后

目前来说,之后最有可能的情况就是,有效期内的保单不受影响,在下一年续保时需要重新签订保单合同更新条款内容。

有点类似于我们使用APP,突然蹦出来的那种条款更新通知,需要我们重新同意。

当然大家也不要抱有不必要的期待,短期内不得主动停售不等于长期不停售,更不等于给我们的替代产品可以解决终身问题。

如果每年几百块可以安稳保一辈子,那还要长期重疾险作甚~

哦对了,这次规范影响的只是短期医疗险,像超越保、好医保和平安e生保都属于长期医疗险,跟它们没有半毛钱关系哟~

PS:目前仅仅是意见征求阶段,最后具体情况如何,吐槽君也会在第一时间为大家带来最新的消息。

有任何关于保险的问题,都可以添加吐槽君微信,专业解答👇:

我是消息灵通的吐槽君,爱你们!

关注吐逗保,看更多走心文章

原创不易,未经授权禁止公号转载!