这两年,只要几百元保费就能提供几百万医疗保障的百万医疗险,已成了保险公司的“香饽饽”,纷纷推出了自己的百万医疗险产品。

医疗险本就比较复杂,再加上百万医疗险市场的鱼龙混杂,导致人们的选择难度变得越来越大,不仔细研究的小伙伴很难判断好坏。

今天,逗逗酱就通过以下内容,来跟大家聊聊关于百万医疗险的那些事儿~

看看百万医疗险到底值不值得买?我们应该如何挑选百万医疗险?

主要内容如下:

- 关于百万医疗险

- 热门百万医疗险对比测评

- 5款百万医疗险深扒分析

一、关于百万医疗险

1、什么是百万医疗险?

百万医疗,顾名思义,就是保额一百万或以上的医疗保险。其保障内容全面,很适合作医保、重疾险的补充。

2、配置百万医疗险的意义

买保险本身就是为了转移未知的风险。

在面对医疗风险的时候,小额的医疗费用可以用社保来转移风险;而高额的医疗费用我们一般用重疾险来转嫁风险。

而百万医疗险的作用就是用来补充重疾险应付不来的两种风险。

- 是不幸罹患重疾险保障范围外的疾病;

- 是不幸罹患重疾险保额也不足够治疗的疾病。

那么这个时候,有一份百万医疗险就显得很有必要了。

3、有了百万医疗险,还需要重疾险吗?

当然需要!

那为什么还需要重疾险?逗逗酱总结有如下3点原因:

- 赔付方式不同:百万医疗险是报销型,扣除社保及免赔额后,在保障范围内有多少报销多少;而重疾险为给付型,达到理赔要求,保险公司会一次性赔付保额。

- 保障范围不同:重疾险赔付的保险金,除了提供重疾医疗费用保障外,还可以弥补收入损失、后期疗养,也可补贴家用,自由支配;而百万医疗险仅仅的是解决医疗费用的问题,其他的费用是不涵盖的。

- 续保不同:大部分百万医疗险是不保证续保的,而且费率是随被保险人年龄增长而增长,也可能会根据上一年度整理的赔付情况来调整保费;

而一般重疾险是长期缴费的,合同确定时就锁定了保障时间和费率不变,只要按时缴费,合同有效,保障就一直存在,不存在停售风险。

因此,重疾险和百万医疗险,都有自己的独特的功能和作用,逗逗酱一直认为存在必有其意义。

如果保费预算允许的情况下,配备完重疾险和意外险后,可以再为家庭成员每人配置一份百万医疗险。

下面就让我们来看看,到底在挑选百万医疗险时应该注意哪些地方?避坑大法来了~

4、百万医疗险,究竟如何挑选?

医疗险是非常复杂且个性化十足的产品,尤其是现在市面上的百万医疗险层出不穷,这就更增加了我们选择的难度~

逗逗酱总结了一下,建议大家依据以下4点进行挑选:

- 续保规则

- 保障责任

- 保费及免赔额

- 增值服务

下面我们分别来看:

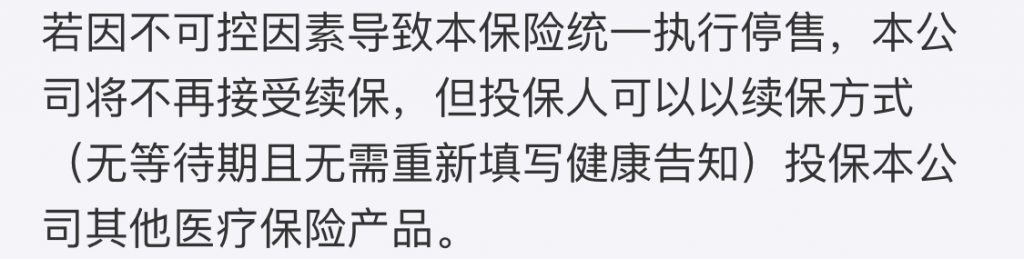

(1)续保规则

续保是选择一款百万医疗险的关键。毕竟,保险公司可以通过停售、续保整体加费来降低自己的风险。

所以,逗逗酱一般看到一款新的百万医疗险产品时,第一时间就会打开它的产品条款,拉到续保规则那里,只要续保需要审核的,一律拉黑!

这种如果今年住院理赔过,第二年就无法续保了的产品,除非我脑子瓦特的,鬼才会去买嘞……

基本上目前市面上的百万医疗险都是不保证终身续保的,毕竟监管不让。

逗逗酱觉得续保条件好至少要满足如下3点:

- 续保年龄越高越好;

- 续保无需审核保险公司、无需健康告知;

- 不因个人身体情况变化,或者因为理赔而拒保或者单独调整费率。

如果能满足以上三点,就已经算是很不错的续保条件了~

逗逗酱预警:只要合同中没有出现“保证续保”四个字,那这款医疗险就 100% 不是保证续保的,说多了都是耍流氓~

(2)保障内容:

买保险就是花钱买保障,尽可能多的报销费用,所以保障内容还是很重要的。

关键是看跟住院相关的一些服务保险公司提不提供,例如:门诊手术、特殊门诊、住院、质子重离子治疗、人工器官等。

每款产品不同,有的报销,有得不报销,这个是需要大家仔细看的,然后再结合自身情况和需求,去选择适合自己的保障内容。

对了,还有就是大家不必太去在意保额,百万医疗险的保额,一般100-300万就够了,再高没意义。

(3)保费及免赔额:

百万医疗险从不能以保费低或免赔额低来判断好坏,保费低也不代表这个产品就好。

目前的百万医疗险基本都有1万免赔额,毕竟这1万的免赔额是将发生最频繁,普通家庭能承担的起的医疗成本留给了我们自己承担。

之所以几百块就能买几百万医疗保障,如此便宜,就是因为这个免赔额的存在。

那些0免赔或免赔额很低的百万医疗险,保费肯定比有1万免赔的贵的多。而且,理赔赔付率也不会低,随时停售都是有可能的。

在逗逗酱眼中,百万医疗险的稳定性大于一切。

(4)关注增值服务

不同的产品增值服务是不同的, 现在常见的百万医疗险基本上都配备了就医绿色通道(多是帮忙挂号、预约住院、专家二次诊疗等)和医疗垫付(拿不出医药费保险公司或第三方替你交)。

其他像法律救援服务、特需医疗、术后家庭护理等服务,则看大家根据自身的需求和情况,结合产品特点来择优选择。

上面就是逗逗酱总结的挑选百万医疗险时的需要注意的4点。

我相信根据这4点来挑选,大家一定能选到最适合自己的百万医疗险!

二、热门百万医疗险对比测评

下面是逗逗酱通过自己的“火眼金睛”,甄别出目前市面上性价比最高的4款百万医疗险,并进行了详细的对比测评,相信能满足绝大多数朋友的需求。

具体产品如下:

- 众安尊享e生旗舰版

- 安联臻爱感恩版

- 好医保长期医疗

- 微医保百万医疗险

详细对比图如下:

直接说结论:

- 看重保障:那么尊享e生无疑是首选,续保性并不差,而且可以附加特需医疗和赴日治疗癌症;

- 看重续保及价格:好医保长期医疗可以选择,价格便宜而且保证6年续保;

- 健康有异常的人群:安联臻爱感恩版和好医保的健康告知最宽松,或尝试除好医保外其他三款产品的智能核保。

三、5款百万医疗险深扒分析

下面为了让大家更清晰的了解这些产品,逗逗酱会将个个产品拎出来抖落抖落。

来来来~姑娘们该出来见客了~

1、尊享e生旗舰版

基本上大多数人都是通过尊享e生这款保险,了解到“百万医疗险”这个概念。

尊享e生是目前市面上最老牌,也是销售时间最久的一款百万医疗险,逗逗酱为自己和吐槽君投保的也是这一款保险。

(1)逗逗酱推荐这款保险的原因,主要是有3点优势:

① 上市时间长,销量巨大,产品稳定

这个道理很简单,因为一个高额理赔的案件就相当于几万个保单的利润,而销量不大的产品,很可能就因为几个理赔就彻底赔穿下线。

而尊享e生这款产品每年有数百万份乃至更高的销量,而参保的健康用户越多,这款产品就越稳定,越不会理赔的原因而下线。

② 全家共享免赔额

尊享e生支持全家共享免赔额,但这里有两件事情需要注意一下:

- 想要共享免赔额必须是同一订单一起投保,即添加多个被保人,如果全家分开来买的话是不支持的;

- 投保人与被保人的关系仅支持子女、配偶、父母,哥哥妹妹一类的想要共享免赔额,需要父母作为投保人。

③ 保障齐全,附加服务详尽

逗逗酱对比了这5款产品的增值服务,如下图:

可以看出,尊享e生除了医疗垫付和就医绿通这类常见的附加服务。

外购药物、法律救援费用、恶性肿瘤赴日医疗、肿瘤特药服务以及术后家庭护理都是其独有的附加服务。

从预约看病到出院护理,甚至于可能存在的医疗纠纷,都涵盖在内,简直吊打其他产品。

而且不搞噱头,都是实打实可能遇到的情况,逗逗酱不得不说一句,nice啊兄嘚!

当然,花开两朵各表一枝,优点亮眼,缺点也是有滴~

(2)劣势:

① 健康告知严格

尊享e生的健康告知相较于几款竞品的健康告知稍显严格,尤其是对于女性的告知更为繁琐。

但好在尊享e生提供智能核保,极大的弥补可这条缺点。

其实换个思路,这个缺点对于能成功投保的人来说件好事。毕竟投保人群越健康,产品赔穿下线的几率就越小……

② 价格劣势

尊享e生全面的保障,导致其价格相比其他竞品,略有不足。

以逗逗酱这个年纪为例,尊享e生比最便宜的好医保贵了80多元。

不过有一说一,虽然贵了一点,但鉴于其附加的齐全保障,整体性价比依然十分优秀。

了解尊享e生旗舰版投保详情,长按识别下方二维码:

2、好医保长期医疗

这款产品是由人保承保,蚂蚁金服运营,在支付宝平台销售的一款医疗险。

能被马云爸爸看中,自然也不是无名之辈,优点着实不少~

(1)优势:

① 保证续保6年

百万医疗险最怕的不是保费贵、也不是保额低,怕就怕的是产品突然下线。

身体没出毛病还好,大不了换一款医疗险接着保障就好。

而一旦身体已经出现异常,不符合健康告知,更甚至于还在治疗期间,那么剩下的医疗费用只能自己掏腰包了。

所以产品的续保稳定性成了衡量一款百万医疗险的最重要指标。

相比于尊享e生依靠高销量和严格的健康告知带来的稳定性,好医保就简单粗暴的多了。

直接把保证续保6年写进了条款之中,并且破天荒的加入了这样一条条款:

这句话什么意思呢,就是说一旦好医保下线了,6年之后你一样可以续保人保提供的另一款医疗险。

虽然还有很多不确定因素(比如新产品的形态、性价比等等),但已经是业内最为良心的条款了。

② 价格诱人

上文就提到了,好医保的价格优势非常明显,相较于其他竞品的保费,便宜了近20%左右,非常适合对于价格较为敏感的人群。

③ 健康告知宽松

健康告知除了保险情况(即有无被其他保险公司拒保或加费等)和住院情况,只剩下几类较为严重的病症。

不仅如此,在健康告知中,逗逗酱也没有找到结节、囊肿等一类的问询,这就意味着甲状腺结节等这一类很常见的病症都可以“带病投保”了!

惊不惊喜?意不意外?

说完优点,逗逗酱的火眼金睛帮你“来找茬”。

(2)劣势:

① 质子重离子治疗仅报销60%

质子重离子治疗其实属于放疗的一种,相较于传统的放疗,质子重离子治疗副作用更低,三年存活率更高(可以达到惊人的95%以上……)。

但相对的由于是新型治疗手段,国内能使用这种治疗手段的医疗结构少之又少,而且价格也更为高昂。

正因为这样,所以很多医疗险并不报销质子重离子治疗。

今天对比的市面上最优秀的四款百万医疗险,均附带质子重离子治疗报销,但好医保较为遗憾的是仅报销60%,剩余的治疗费用仍需自费。

② 附加服务较少

除了医疗垫付及就医绿通,没有任何的附加服务。相对于一款王牌百万医疗险来说稍显不足。

③ 不支持智能核保

这因为前文所写的,这款保险的健康告知宽松的不像样子,所以自然而然的就没有附加智能核保,不然简直就可以说是人人可保了。

不过对于某些本可以通过智能核保正常投保的特殊病症(如肝功能正常的乙肝病毒携带者),还是有一些遗憾的。

3、安联臻爱感恩版

这款产品是安联臻爱系列产品的最新升级版。

在原2018版的基础上,进行了5处升级,但是价格依旧保持不变,之前的安联臻爱用户可无缝续保升级至感恩版。

首先说说这款产品的其中的3升级点,也是这款保险最大的3个优点。

(1)优势:

① 甲状腺疾病零免赔

感恩版的甲状腺新增无免赔额保障。这是逗逗酱认为,本次升级的最大亮点。

原因无他,主要是现在的甲状腺疾病太频发了,逗逗酱身边很多的朋友都有甲状腺结节或其他甲状腺疾病。

而甲状腺结节恶化病变的概率高达15%~25%,属实是一个不小的数字了。

而甲状腺疾病零免赔额无疑是增加了性价比,提高了我们理赔的可能性。

② 健康告知从8条变为3条

感恩版的健康告知基本上可以和好医保的健康告知相提并论了。

比如5天以下的住院、近一年内的不适症状、对于少儿的早产及发育迟缓,还有其他公司的保全记录等等,都不需要告知,逗逗酱向大佬低头!

③ 可续保最高年龄提高到102岁

emmm,从65升级至102岁,本身是一件可喜可贺的事情。

只是逗逗酱觉得有两个小困难:安联臻爱不下线和活到102岁了~

哈哈哈,优点嘻嘻哈哈的讲完了,现在我们来严肃的挑几个刺。

(2)劣势:

① 不保障住院前后门诊及门诊手术

逗逗酱认为这是很不应该的一件事情,毕竟“前七后三十”已经快成为百万医疗的标配了,虽然绝大多数情况门诊费用不会很高,但也是money啊!

② 特殊门诊只保证6种病症

特殊门诊很多小伙伴可能不太清楚是什么,举个很简单的例子,治疗恶性肿瘤的放化疗及靶向药治疗均属于特殊门诊范畴。

相比于其他竞品的全部保证,安联臻爱只保证6种特殊门诊:

虽说已经包含了绝大多数高发的特殊门诊,但是毕竟做出了限制,算是安联臻爱的一大缺点吧。

了解安联臻爱感恩版投保详情,长按识别下方二维码:

4、微医保百万医疗险

为什么把这款产品放在最后呢,着实是这款产品的位置十分尴尬,让逗逗酱一时不知从何说起。

这款产品的优点也是有的,例如支持智能核保,投保职业宽松,重疾住院有100元/天的住院津贴等(180天上限/年)。

当然,与他的尴尬点相比,优点有些略显单薄。

首先说投保方式

这款保险是在微信钱包的微保入口投保的,而微保并不是每个人都有,而是腾讯单向选择的用户。

所以剩余的用户只能搜索微保的小程序进行购买,这第一步已经把一些人绕晕乎了。

其次说说性价比

价格没有好医保便宜,保障没有尊享e生丰富,整体性价比高不成低不就,让逗逗酱都替他感到尴尬。

PS:价格没学好医保,质子重离子仅60%报销却学了去……

最后一点是逗逗酱的碎碎念

微医保是没有犹豫期的(其他产品一般为15天),也就是说投保后立刻退保,是会有保费损失的。

不要问逗逗酱为什么知道,逗逗酱为大家测试投保流程的时候中招了,另外逗逗酱可是很记仇的~

四、写在最后

相信通过今天的文章,大家对如何选择百万医疗险,应该已经有了个大致的挑选思路了。

大家再根据自身状况和具体需求,相信就可以明明白白地挑选到适合自己的保险。

相对于几十万甚至上百万的医疗费用,一年几百块钱的保费,就能给自己和家人一份保障。

几百块钱哎…省掉几次下馆子的钱就出来了,这买卖多划算啊!

如果预算有限,再有社保的前提下,先配置重疾险、意外险,在考虑百万医疗险。

钱就和沟一样,挤挤总会有的,一切取决于保险对于你的重要程度而已。就是这么简单粗暴……

最后,希望逗逗酱今天这篇文章,在大家给自己或家人选择百万医疗险时能有所帮助。

如果小伙伴们觉得有用,欢迎转发分享给有需要的亲朋好友。

最后,愿你我保单永不出险,愿天下父母长寿安康,愿所有宝宝平安喜乐~

——————————

想了解更多保险知识,欢迎关注微信公众号「吐逗保」(ID:tudoubao122),让保险不那么枯燥!