首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello,大家好吖~我是逗逗酱。

基本情况嘛,大家应该都知道了。

一脸懵逼没吃到瓜的朋友,可以戳☞《定了!7月31日,保险全面涨价》了解一下。

简单来说就是,财联社和多家保险公司求证后确认,3.5% 预定利率的产品将在 7 月底前下架。

这也意味着,本次大规模下架后,很多高收益「☞ 增额终身寿险 」和「☞ 养老年金险 」、高性价比「☞ 重疾险 」、「☞ 定期寿险 」再也买不到。

而后续上线的新品,储蓄险的收益会下降,保障型的产品会涨价10%-20%……

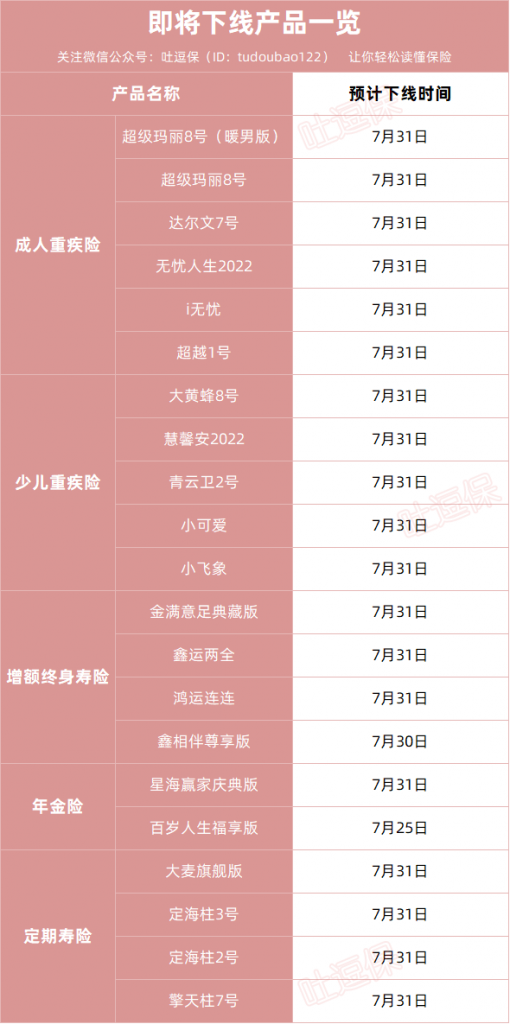

所以为了方便大家上车,逗逗酱把已经通知下架时间的产品给整理出来了👇:

(制图By吐逗保)

下文会挑出一些还不错的产品,给大家介绍一下。

一、

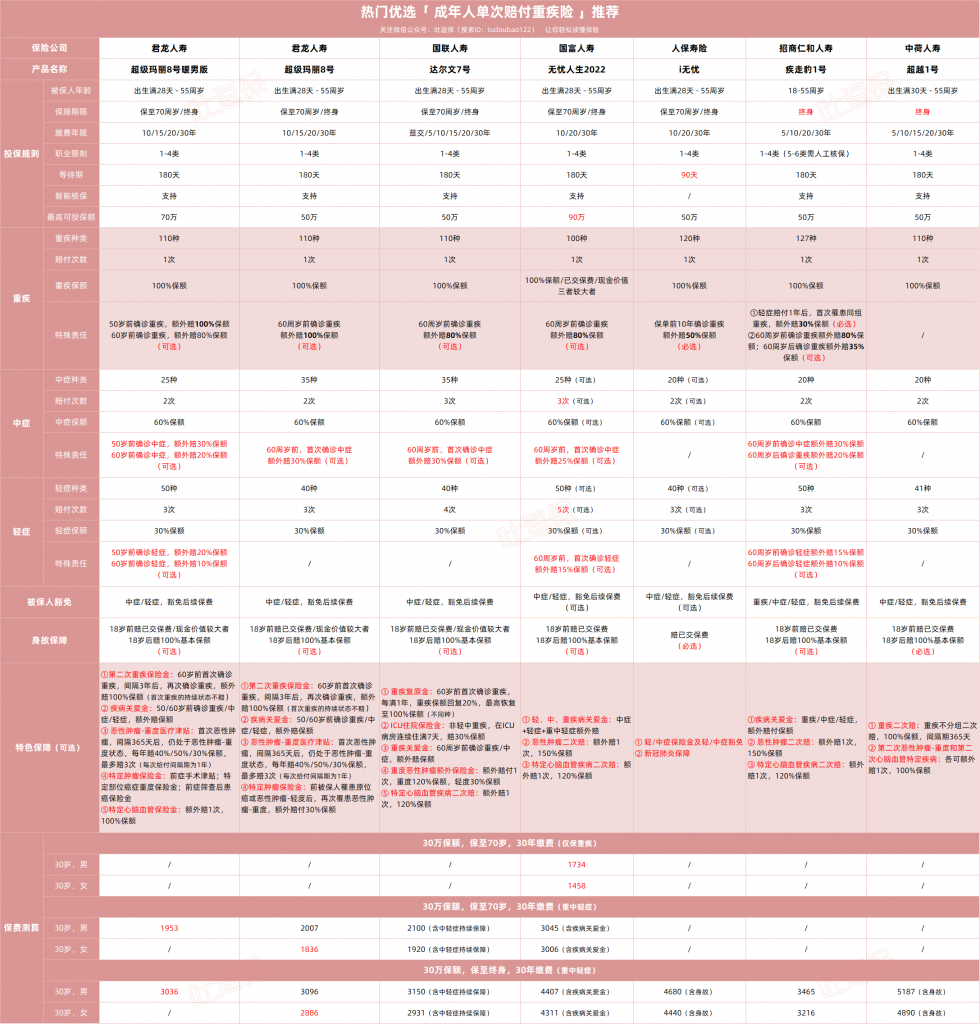

先来说说,成人重疾险👇:

(制图By吐逗保)

这几款产品,都非常有竞争力;

具体如何选择,要看个人需求和情况:

- 如果预算有限,想选择纯重疾:「☞ 无忧人生2022 」是一个非常好的选择,在不选择中症和轻症的基础上,可以将保费做到非常低;

- 预算正常,追求综合保障和性价比:男性可以选择「☞ 超级玛丽8号暖男版 」,女性可以选择「☞ 超级玛丽8号 」,通用备选「☞ 达尔文7号 」;

- 如果身体状况异常,没办法投保常规产品:可以尝试「☞ 人保i无忧 」和「☞ 中荷超越1号 」的核保,这两款产品的健康告知和智能核保非常宽松。

具体的产品测评和投保链接可以点击产品名称,或者查看这篇重疾险总测评☞《2023成人重疾险清单,总有一款适合你》。

二、

除了成人重疾险以外,少儿重疾险同样也面临全面下架的窘境,甚至很多预定利率3.0%的产品已经提前上线了……

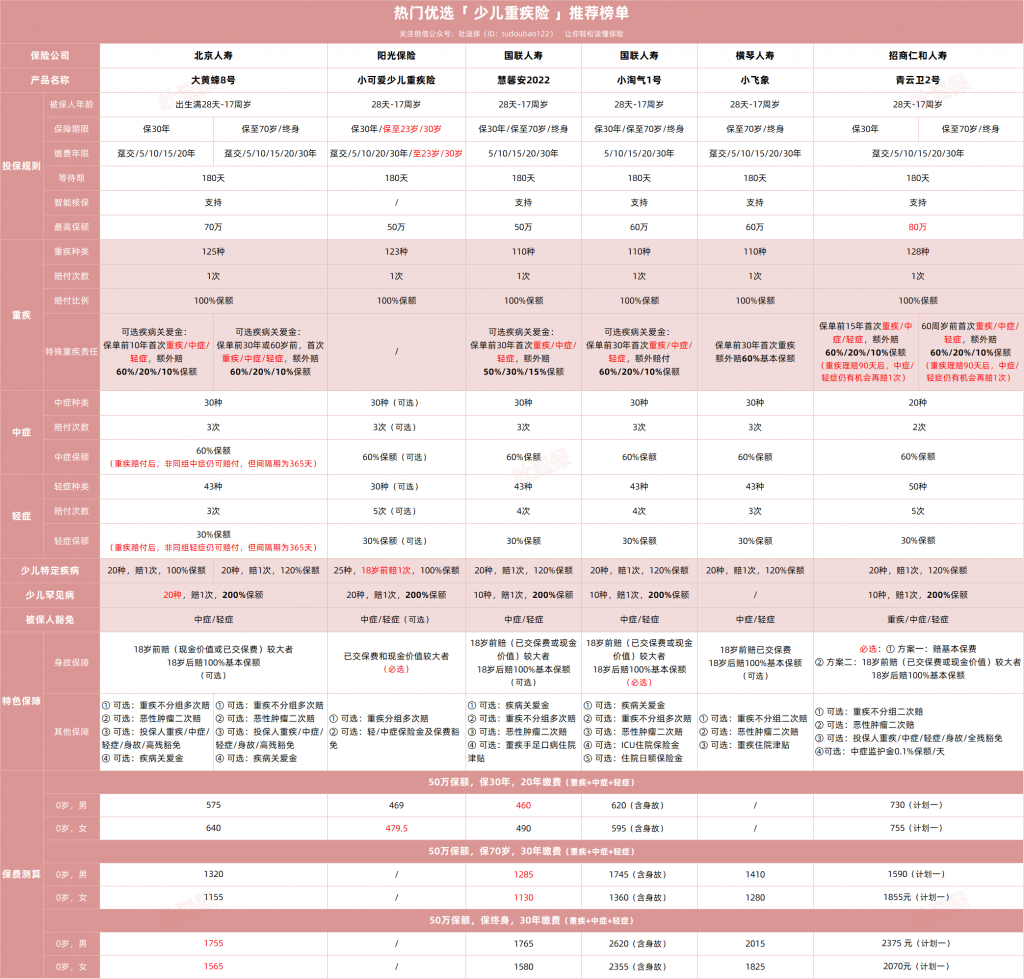

逗逗酱也是帮大家搜罗了一下牛X产品,趁着下架前各位宝爸宝妈们抓紧时间入手👇:

(制图By吐逗保)

上面这几款少儿重疾险,对白血病、脑部恶性肿瘤以及重症手足口病等 15 种高发重疾,都有覆盖到,而且部分疾病额外赔付比例也很高。

具体如何选择,逗逗酱建议:

(1)预算有限,看重价格的新手爸妈

可以选择「☞ 小可爱 」,保障够用,保费也是目前最便宜的;

甚至可以选择保至23岁,缴费至23岁,把保费做低到一个离谱的地步;

(2)预算允许,看重综合性价比

如果想要保障30年或者70岁定期,逗逗酱推荐选择「☞ 慧馨安2022 」;

如果想要保障终身,逗逗酱推荐选择「☞ 大黄蜂8号 」。

这两款产品无论是基础保障还是少儿特定疾病保障,都比小可爱要全面一些。

(3)预算充足,想要把孩子武装到牙齿

逗逗酱首推「☞ 青云卫2号 」,60岁前首次重疾/中症/轻症,都有额外的赔付;

癌症二次赔付和重疾二次赔付,破天荒的可以叠加理赔。

但是由于保障力度的增加,以及强制附加的身故保障,青云卫2号的保费也要比其他竞品贵上一些。

(4)若孩子健康有一定问题

可以试一试「☞ 小飞象 」,是目前少儿重疾中核保最宽松的产品,尤其是早产和结节的审核,非常人性化。

具体的产品测评和投保链接可以点击产品名称,或者查看这篇少儿重疾险总测评☞《2023少儿重疾险全面测评,50 万保额最便宜只要288》。

三、

其实这次影响最大的,还是以「☞ 增额寿 」为首的一众储蓄险。

目前已经有多款3.0%预定利率的产品,悄然上架。

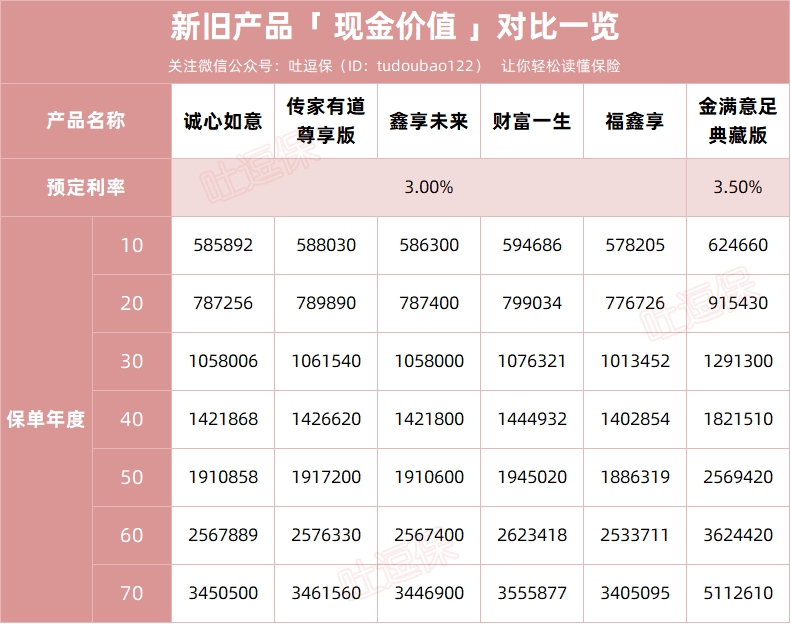

以30岁女性,5年交,年交10万保费为例,和3.5%预定利率的金满意足典藏版做对比👇:

(制图By吐逗保)

可以看到,现金价值的差距,有点子离谱!

- 持有10年,收益就少了4万多;

- 持有20年,收益少了10万多;

- 持有30年,更是少了近20万;

- 持有60年、70年,收益减少100多万!

就因为利率的下调,直接损失了一辆车,甚至一套房……

而这么大的差距,真的就是因为早买几天而已……

在下个月之后,我们就只能买到这些3.0%的惨淡产品了。

只能说,emmm……恐怖如斯!

目前推荐产品呢,就是上面提到的「☞ 金满意足典藏版 」。

收益靠谱的同时,减保规则也十分宽松,每年减保没有上限,只要剩余的现金价值 ≥500 元就可以。

这里交多少钱、分多长时间交,和有多少收益都可以通过我们,预约投保。

和其他热销产品的现价对比,之前吐槽君也给大家做好了,戳☞《这下不用纠结了,增额寿只能买它了》就可以看到。

抓紧最后时间!

四、

养老年金方面,这次要下架的也有几款爆款高收益产品,如果大家想给自己或父母规划养老金,要把握机会。

最推荐的产品还是☞星海赢家庆典版👇:

(制图By吐逗保)

计划一的保证领取时间,相较于计划二更长。

但这多出来的5年,可是有代价的……

那就是相对的收益低一些。

比如30岁的倒霉熊,每年交3万,缴费10年,60岁开始领取。

选计划一,保证领取20年,他可以每年领42842.1元;

如果领到80岁退保,IRR能达到3.63%,90岁,能达到3.87%。

如果选计划二,保证领取15年,他可以每年领46577.4元,到90岁,IRR甚至能突破4%。

这个收益在目前一众“歪瓜裂枣”中,显得非常亮眼了!

甚至跟前几年的顶流养老金比,也不逊色~

具体收益和投保地址,可以找我们。

具体的测评文章,之前吐槽君也给大家整理好了,放心戳☞《很少推荐年金险,但这款真的很不错》。

五、

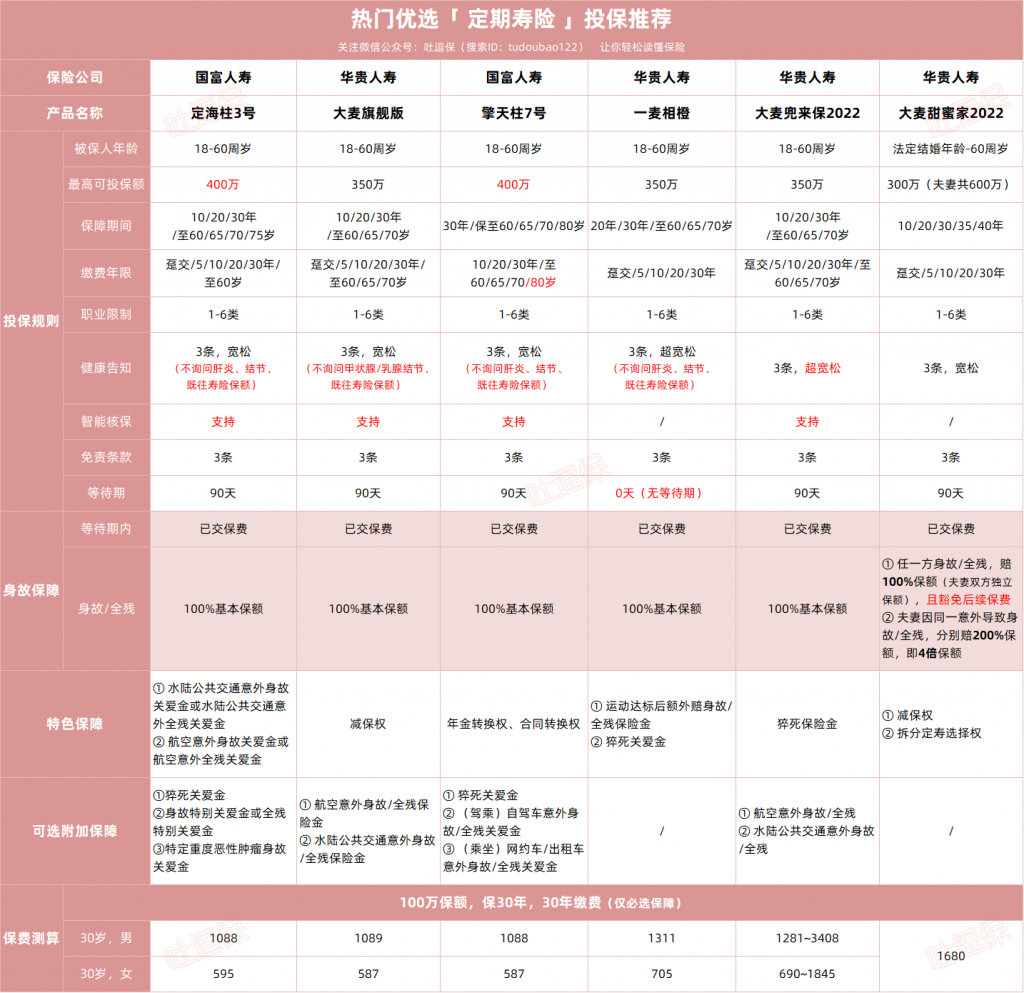

最后再来说说,定期寿险👇:

(制图By吐逗保)

华贵恐成最大输家,直接下线了十几款定期寿险。

具体如何挑选,逗逗酱建议:

- 身体健康,追求极致价格:首选「☞ 定海柱3号 」或「☞ 大麦旗舰版 」,保障都不错,而且健康告知和免责条款,都非常宽松;

- 结了婚,想夫妻互保的:高性价比定寿首选「☞ 大麦甜蜜家2022 」,一张保单保两人,虽然夫妻共享一张保单,但双方身故保额独立,都有同等的身故保额,若夫妻同时出险的话还能翻倍赔。

总的来说,这几款产品性价比非常高,有家庭经济责任的顶梁柱可以考虑入手。

具体的总测评逗逗酱这里也准备好了,戳过去直接了解☞《留爱不留债,心软的神!2023定期寿险全面测评》。

PS:定海柱2号已提前下线,勿念。

六、

时间紧任务重,不排除以上产品会提前下线的可能性。

有不明白的表害羞,直接去问吐槽君(微信搜索ID:tucaojun888)。

最近咨询量激增,建议大家不要卡在最后时间咨询和投保!

不然按照之前的经验,很可能会出现各种“意外”……

真·过了这村,就没这店了~

PS:话说产品下线之后,逗逗酱又要开始爆肝新产品的测评了,想想都恐怖……

就酱,欢迎多多转发分享,让身边的朋友也别错过~

最后,我是逗逗酱,愿大家都能买到适合自己的保险,也愿我们的保单永不出险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!