首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

之前在☞《还想着用房养老,估计得喝西北风了》里,跟大家说了买房养老和增额寿养老,孰优孰劣。

不少朋友对其中增额寿的退保比较感兴趣,文章一发就赶来咨询。

我发现,这其中很多朋友对于增额寿的退保时机,其实都有着比较错误的认知。

甚至很多朋友都觉得:

等现金价值超过保费,就可以退保把现金价值拿来用了。

大错特错~

这个时候退保,看似现金价值超过了已交保费,但还是“血亏”!

今天,我们就详细地算一算,你买的增额寿,至少要持有多久,才适合退保用钱。

1.

先来说说,如果想要不亏钱,增额寿至少需要持有多长时间?

首先,最简单,也是最字面意义的不亏钱,那就是现金价值超过已交保费的时间。

这个好说,只要查看一下“现金价值表”就OK。

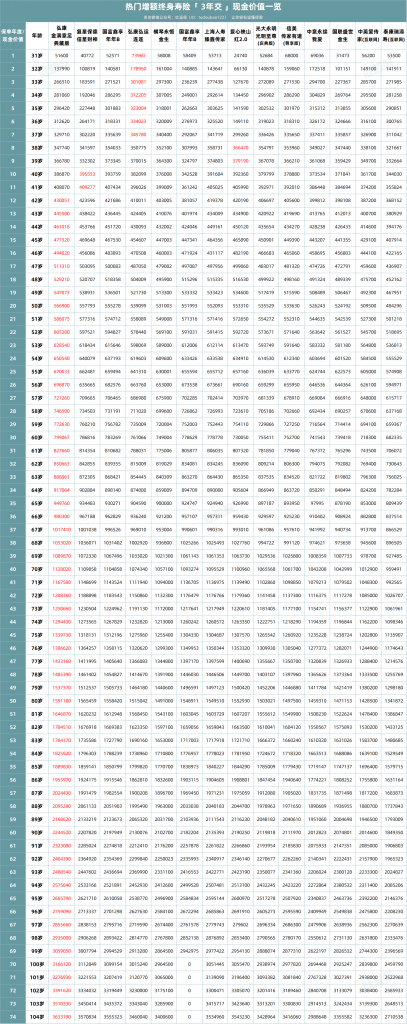

以3年交,年交10万保费为例,目前市面上热销的增额寿险现金价值如下👇:

(制图By吐逗保)

可以看到,每款产品“不亏钱”的时间都不相同。

现金价值超过已交保费最快的产品,比如弘运连连,只要交完保费(3年),现金价值就已经超过了已交保费!

这个时候退保的话,就可以做到“不亏钱”。

而慢一点的产品,这个时间可能就需要拖到7年甚至8年以后了。

当然,其实这个时候退保,看似不亏钱,但实际还是血亏的。

真正意义上的不亏钱,其实还需要跑赢无风险资产。

不然,那就意味着贬值。

这就跟借钱为啥要利息一样,20年前借你十万块,20年后再还你十万块,你肯定不开心~

这里以银行存款为例:

- 方案一:10 万一次性存入招行 5 年期定存,目前利率 2.5%且假设之后利息不会再下调,存款到期后本息继续存入死期存款;

- 方案二:10万趸交金满意足典藏版。

下表是收益对比👇:

(制图By吐逗保)

可以看到,「☞ 金满意足典藏版 」的现金价值,在第 5 年末就超过了保费;

但其实要等第 9 年末,才能超过银行存款的本息和。

这个时候退保,才真正算得上,不亏钱了~

2.

当然,这仅仅是不亏钱。

想要利益最大化,还需要等一段时间才行。

这是因为增额寿的前期现金价值比较低(一部分现价用于寿险身故保障导致的),如果想让后期有高收益率,现金价值就会有一段高速增长期。

过了这个时期,涨幅会稳定下来。

只有等到现金价值的涨幅稳定后,这时再退保才是比较划算的时期。

还是以「☞ 金满意足典藏版 」为例:

分5年缴费的话,第 6~12 年,现金价值涨幅一直维持在 5.5%,第 13 年及以后,涨幅维持在 3.5%。

也就是说,在13年以后,退保提取现金价值,才会达到利益最大化的目的。

当然,具体是什么时间减保或者退保,就要看大家自己的储蓄目的了。

在这个最佳收益时间点之后退保,IRR基本没有太大的变化,都只是单纯的复利增值。

早退保就少复利几年,晚退保就多增值几年,没啥门道~

最后,这个最佳收益时间点,每款产品,甚至每个缴费期限都有所不同。

自己手里的产品,还是需要大家通过现金价值来计算一下才能知晓~

3.

通过今天的讲解,估计大家对于增额寿的现金价值曲线,都有了更进一步的了解。

对于自己手里的增额寿,什么时候退保,也应该心里有数了。

当然,在我们挑选产品的时候,其实也可以用到今天的内容。

不要一味的只挑选长期收益高的产品,而是要结合自己的储蓄计划。

如果我们有明确的用钱时间,比如第 20 年,那么当然要选择那个时间点收益最高的产品。

目前来看,在10-30年区间比较优秀的产品,还是推荐「☞ 金满意足典藏版 」。

尤其是3/5/10年交版本,现金价值的优势比较大,可以安心选择。

当然。如果对于增额寿险有什么疑问,别害羞直接来找我就行(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!