首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

周一的文章☞《预定利率又要降?想理个财咋就这么难》中提到,保险公司最近几个季度,投资收益都不大行。

本来只是用保险公司最近的投资情况,来探讨一下未来预定利率的走向。

没想到直接让不少朋友慌了神……

这两天都来咨询:

是不是保险公司有可能要大规模破产了?

今天,我就从盈利的角度入手,看看保险公司的情况到底如何。

是不是真的快要穷破产了~

1.

首先保险公司的盈利方式,主要就是我常说到的“三差”。

(1)死差

在保障身故的产品中(寿险、意外险等),精算师们要对死亡率做出预估,算出这个险种的赔付率。

当保险公司预估的赔付率和实际赔付率出现了差值,就产生了传说中的“死差”。

举个例子:

某款定期寿险,精算师预估到期后,平均1000人中会有20人身故,之后按照这个比例制定的保费。

在实际理赔中,1000个人中只有15人身故,那么保险公司就多赚了5个人的理赔金,这就叫“死差益”。

而如果在实际理赔中,1000个人中有21人身故,那么保险公司就亏了1个人的理赔金,这就叫“死差损”。

(2)费差

保险公司在运营一款产品时,都有一定的预算。

比如广告费、场地费、员工工资、水电瓦斯费等等。

而批的预算没花完,省下来的钱就属于公司的盈利了。

举个例子:

保险公司预计运营一款产品要花100万费用,但遇到广告平台的促销打折,最后只花了80万。

那这20万的差额,就成了保险公司的收益,也叫“费差益”。

反之,预算花超了就叫“费差损”。

(3)利差

咱们所交的保费中,哪怕是保障型保险,也并非全部都是保障成本,还有一部分会用来投资增值。

也就是说,保司会用投资收益,帮我们省一部分保费。

那既然涉及到投资了,一般都会设定一个预定利率。

预定利率和实际投资利率的差值,就是大家耳熟能详的“利差”。

比如现在保险公司卖的理财险,大部分预定利率是3.5%。

如果保险公司的实际投资收益为4%,那这0.5%差价就是“利差益”。

反之,如果实际投资收益没有达到3.5%,那就是令保险公司和监管都非常头疼的“利差损”。

由于保司的保费规模非常大,所以利差也是保险公司最主要的利润来源。

2.

说起保险公司的投资,虽然有着《保险法》的要求,不能随便乱用:

《保险法》第 106 条:

保险公司的资金运用必须稳健,遵循安全性原则。

保险公司的资金运用限于下形列式:

(一) 银行存款;

(二) 买卖债券、股票、证券投资基金份额等有价证券;

(三) 投资不动产;

(四) 国务院规定的其他资金运用形式。

但其实可操作空间,还是非常大的。

最明显的就是房地产业。

像平安,它是碧桂园,华夏幸福,融创,金茂,旭辉,朗诗六家地产公司的第二大股东。

而富德生命、大家人寿分别是金地集团的第一、二大股东。

说白了,人家可能真没想靠保险挣你钱,只是需要用你的保费投资而已……

所以在前几年,保险公司的投资收益,远远不是我们普通人能想象的。

像是老牌国寿,2021年整年的营业收入足足有8585亿元!

什么概念?

差不多可以建1000公里的地铁,比北京所有地铁加起来都要长……

就俩字:有钱!

3.

但是2022年,风向突然变了。

房地产不吃香了,好多地产商暴雷了;

贷款利率N连降,甚至连公积金贷款利率都降了。

作为“投资高手”的保险公司,自然也是提前嗅到了危机。

所以纷纷改动了自己的投资规划:

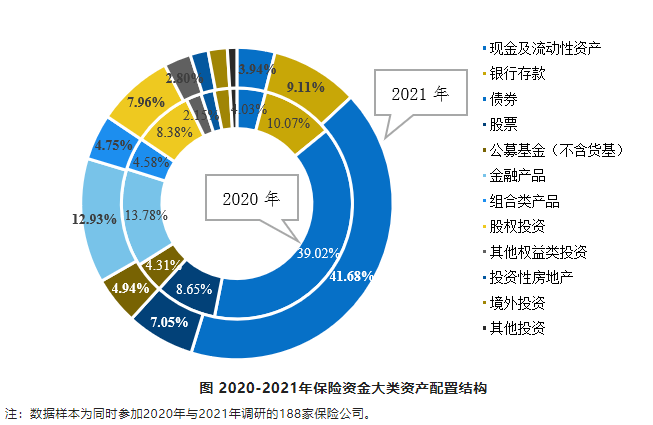

调低房地产占比,调高各类固收。

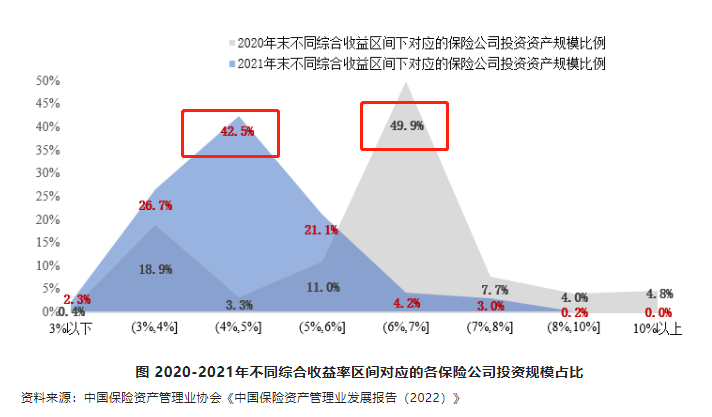

这就导致保司的投资规模占比中,从6%-7%占大头,变成了4%-5%为主力军。

这也是为什么今年前三个季度,各保司投资数据都不太好看,甚至亏损的主要原因。

不过好在从第三季度来看,大部分保险公司都已经转亏为盈。

再加上监管的各种敲打,破产基本上是不大可能的,顶多就是下架一些高收益产品。

毕竟现在保险公司的投资主力,已经不再是6%-7%的收益;

而是和预定利率3.5%很接近的4%-5%了……

这在我们看来,可能还有不少赚头;

但在监管看来,这就属于是“在危险边缘不断试探”了。

所以!

无论是下架高收益产品,还是像☞《预定利率又要降?想理个财咋就这么难》里说的,下调整体市场的预定利率,都是监管可能出手的地方。

但破产……

监管说:小伙子你当我不存在?

所以,大家把心放在肚子里。

无论是目前的大环境恶劣,还是保司短期的收益折损,都远远不足以达到破产的程度。

这点小问题对于保险公司来说,就像是某师傅方便面家的牛;

什么风雨没见过,皮外伤而已~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!