首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

很多刚接触保险的朋友,挑选保险的第一步,既不是看价格,也不是看条款。

而是挑保险公司!

因为保险小白都觉得,是否能成功理赔,和保险公司大小有着直接关系。

但实际情况是,只要满足保险条款的理赔条件,有《保险法》和银保监作为后盾,根本不可能有无端拒赔的情况发生。

这点我在之前很多片文章中都有提到过。

总体来说,大小保险公司的获赔率,基本没有差别。

不过虽说获赔率差不多,但不同保险公司服务水平肯定是有所区别的。

之前在☞《哪个保险公司的客服体验最好》一文中,我手动给大家测过各保险公司的客服服务水平。

但一来,数据样本太少,并且可能带有个人的主观印象;

二来,客服水平也无法完全代表保险公司的服务水平。

所以还是有一定局限性的。

不过,最近让我淘到了个好东西~

中银保信发布的《2022年度保险公司服务评价结果》,为我们提供了一份灰常Nice的参考数据。

话不多说,开冲~

1.

在看这份参考数据之前,我们需要先科普一下;

这个中银保信究竟是何方神圣,其提供的参考数据是否靠谱。

中银保信的全称是“中国银行保险信息技术管理有限公司”,于2013年07月31日成立,注册资本20亿元。

虽然听起来像某个山寨草台班子,但实际上是实打实的“国字号”。

中银保信是由国务院批准,银保监管理委员会直接管理的。

换句话说,就是官方的马甲之一。

所以说无论从客观性也好,所能收集的数据准确性也罢,都是灰常靠谱的!

说回正题,首先这份《2022年度保险公司服务评价结果》的评估范围,主要为成立满三年的保险公司。

评价体系重点围绕消费者反映较强烈的“销售、理赔、咨询、维权”等方面的突出问题。

按财产保险和人身保险分别设定“电话呼入人工接通率、理赔获赔率、投诉率等八类定量指标”进行计分;

在此基础上,对重要服务创新和重大负面事件分别进行加/减分调整。

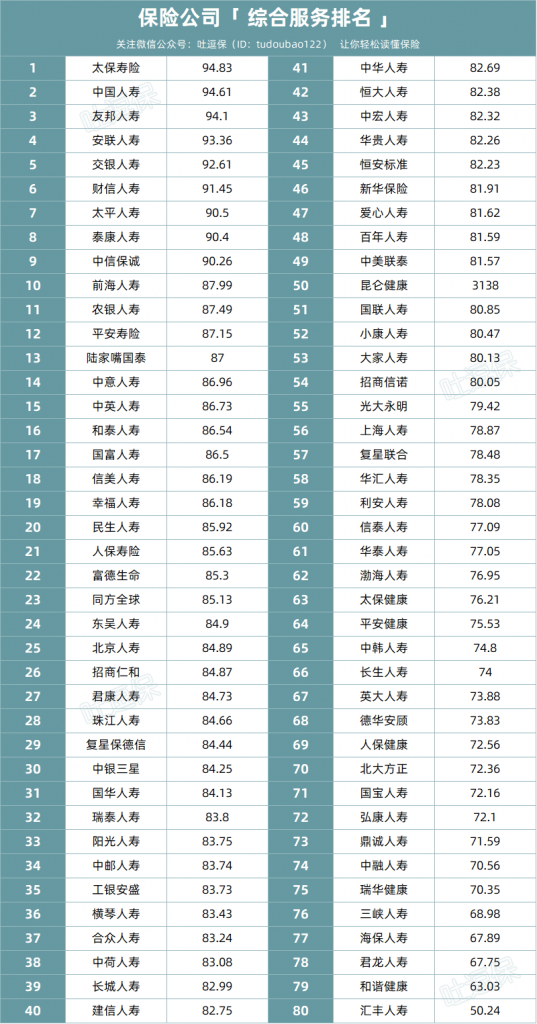

评价结果并不是百分制,不过确实是分数越高,相对的综合服务水平越高👇:

(制图By吐逗保)

2.

可以看到,服务好坏貌似和保险公司大小,还真没啥绝对关系。

中信保诚、财信人寿,这种注册资本只有二三十亿的中小型保司,也能闯进排名前十。

太保健康和人保健康这类大保司,也可能会排在榜单末尾。

所以哪怕是专盯着服务看,也不能一味地只挑保险公司规模大小。

而且说句老实话。

包括这份评估在内,目前所有的服务评价,可能对我们最大的意义就是展示了:

服务好坏和保险公司的大小,并没有绝对的关系。

但要说影响到我们挑选产品,那还真的不至于……

原因很简单:时效性!

除非是小额医疗险这种,理赔门槛低,理赔概率高的产品;

大多数人牵扯到理赔服务,保守估计都在若干年以后了。

而保险公司的服务水平,实际上是每年都有在发生变化的。

股东变化,经营策略变化,甚至是服务软件系统更新,都会导致保险公司的服务水平发生天翻地覆的改变。

所以用现在的服务水平去预测很多年后的服务水平……

那是十分的不靠谱!

顶多就是看个热闹,做到心中有数罢了~

3.

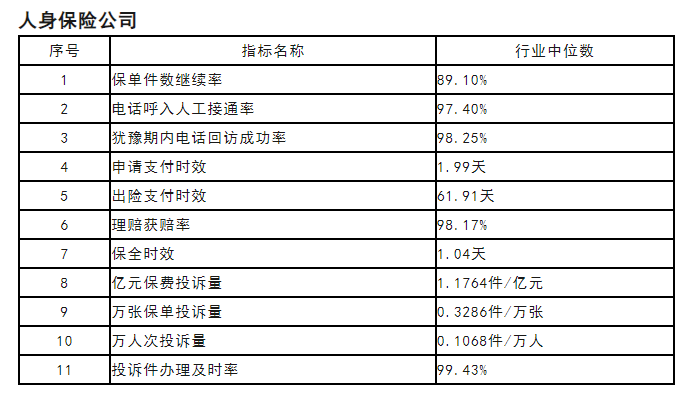

当然除了服务排名以外,其他的数据也很有参考意义的👇:

在☞《真别再说小公司理赔差了,完全是空穴来风》跟大家说过,从保险公司放出的数据来看,获赔率其实是非常高的,97%就已经是垫底水平。

中银保信的数据,也从侧面印证了这一数据。

理赔获赔率的行业中位数为98.17%。

也就是说,有一半保险公司的获赔率是高于98.17%的。

“这也不赔,那也不赔”,确实是有点冤枉保险了……

毕竟谁理赔成功了,会去网上到处炫耀啊~

怕是只有理赔失败了,才会满世界的吐槽;

而媒体对于这种流量,也是喜闻乐见。

所以排除掉不良代理人的因素,保险确实有点子冤屈在里面的……

当然说到底,还是有2%-3%的投保人被拒赔了。

除了骗保以外,大部分原因都是不在保障范围和不符合健康告知。

所以我和逗逗酱才会一直强调,看好保险条款,仔细阅读健康告知!

还是那句话,买保险就要把理赔权掌握在自己手中;

千万不要在健康告知方面糊弄保险公司,这是在给自己挖坑!

4.

看完今天的文章,大家应该对保险公司的服务情况,有了基本的了解。

而且我也建议大家仅限于了解即可,不必作为挑选保险产品的主要影响因素。

因为在银保监的保护下(以后也可能是金管局),保单所有的合法权益都会得到保障。

所以在挑选保险的时候,先看保障、性价比、条款缺陷等等产品细节,再去考虑公司规模、服务水平等其他因素。

一个很现实的事情就是:

条款里面规定不赔事项,理赔服务水平再高也不会理赔给你;

而理赔体验再差也是获得理赔了,这是本质性的不同。

所以,你懂的~

如果你对保险有任何疑问,都可以来找我们一对一沟通(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!