大家好,我是一本正经的吐槽君。

无论是逗逗酱为大家做保险规划,或是吐槽君为大家普及保险知识的时候,都会将社会医保的优先级放到最高。

我们很多人医保交了好多年,但医保到底能保啥、保多少,可能还是一头雾水。

不要慌,吐槽君今天就好好说道说道「 医保 」的那些事。

一、医保的重要性

还是那句老话,医保是国家给每个老百姓的福利,国家每年贴补医保的费用超出我们的想象,这个羊毛“不薅不是中国人”啊。

当然问题不能这么笼统的解释,医保相对于商业保险,有着3点不可替代的优势。

1、带病投保

商业保险,无论是医疗险还是重疾险,在投保之前都有着严格的健康告知。

尤其是医疗险,断缴或产品下线之后,身体一旦不符合要求,之后就只能自掏腰包看病。

而我们平时所说的商业保险“带病投保”只是某些产品在对某些症状略有宽限而已。

但医保是真正意义上可以带病投保的保险,无论大病小病,医保的大门永远向我们敞开。

2、续保无忧

无论是小额医疗险还是百万医疗险,续保条件都是我们着重考虑的一项指标。

但无论续保条件再优秀也没有终身保证续保的产品。

一是由于银保监不允许,二也是没有保险公司敢担这么不可控的风险。

但是医保无论你是否报销过,报销过多少钱,都可以一直保下去。

3、终身受益

医保在缴纳够一定年限之后,在退休之后不就可以不必缴纳费用而终身保障。

二、医保的详细报销规则

目前医保主要分为三大种类:

- 职工医保:上班一族缴纳的医保,一部分费用个人承担,一部分企业承担,国家规定企业必须为员工缴纳;

- 居民医保:自由职业者、学生、老人等可以参保;

- 新农合:农村居民可以参保,不过随着医保的发展,部分地区已经取消了新农合(比如北京),直接与居民医保合并,农村居民可直接参保居民医保。

由于国家并没有统一全国医保的政策,所以各地的医保规则有着些许区别。

今天,吐槽君以公众号后台用户数最多的「 北京 」为例进行讲解,其他地区可以拨打当地12333社保局热线咨询。

1、职工医保缴费及报销

(1)缴费

职工医保的缴费是根据个人工资而来,北京的职工医保缴费基数为5080~25401之间。

比如倒霉熊的医保缴费基数是10000元(上年度平均工资),那么具体缴费构成如下:

- 单位每月缴费:10000×10%=1000元;

- 个人每月缴费:10000×2%+3=203元;

- 每月合计缴费=1000+203=1203元,年缴费14436元。

这14436元分别划入了倒霉熊的个人账户和国家统筹账户。

个人账户以倒霉熊为例:

- 单位每月存入:1000×8%=80元;

- 个人每月存入:200×100%=200元;

- 每月合计存入个人账户280元。

北京医保的个人账户很有特色,是可以直接取出来的,这在其他很多地区都是不可以的……

当然不取出来用来平时看病、买药也是可以的。

(2)报销

报销就比较复杂了,要区分门急诊及住院报销。

以倒霉熊为例:

今年在社区医院(一级医院)看了5次门诊,一共花费2000元,那么能报销的部分只有(2000-1800)×90%=180元。

依旧是可怜的倒霉熊,在三甲医院进行了住院手术治疗,去除自费项目,一共花费了10万元,那么能报销的费用:

- 3万元以下:(30000-1300)×85%=24395元;

- 3-4万元:(40000-30000)×90%=9000元;

- 4-10万元:(100000-40000)×95%=57000元;

- 共计可报销费用24395+9000+57000=90395元。

整体看来,北京的职工医保还是非常nice的。

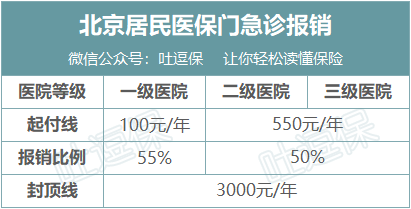

2、居民医保缴费及报销

(1)缴费

北京的居民医保是按年收费,交一次保一年:

- 老人、学生及儿童:180元/年

- 其他成年人:300元/年

要注意的是,在缴费之后要选择自己的定点医院和定点社区医疗机构。

(2)报销

居民医保同样分门急诊和住院报销。

具体数值吐槽君在这里就不计算了,方法和上文的职工医保相同。

不过很明显居民医保的报销是比不上职工医保的,毕竟“一分价钱一分货”。

还有一点要注意的是,北京目前实行“基层首诊制度”:

在生病之后,要先去社区医疗机构诊察(非急诊、非儿童),如病情严重再去医院进行治疗,否则居民医保是不予报销的。

主要是北京的医疗资源有些吃力了,其他地区目前还没有推行类似规则。

住院同样也是逊于职工医保,不过对于大多数人来说还是勉强够用。

三、有了医保还需要商业保险吗?

这也是经常有朋友会问到的问题。

确实从上文来看,如果在北京有职工医保,那么住院花费10万,就可以报销9万,还可以“带病投保”、“续保无忧”、“终身受益”,那么我要这商业保险有何用?

如果真是这样,就不会有那么多家庭被大病拖垮了……

首先,虽然医保在不断改进,但由于人口基数的问题,很多费用依旧是不在医保报销范围内的。

一个很现实的问题:医保100%报销的甲类药物只有2600种,只占国内药品总数的1.9%(虽然不想提,但是可以参考下《药神》)。

我们真实的大病治疗费用构成很可能是这样的:

其次,医保只能起到报销的作用,而主要劳动力因病而造成的收入来源损失是无法弥补的。

外加各类康复、营养费用都是医保无法解决的问题。

所以百万医疗险+重疾险的黄金搭档,在有预算的情况下,还是给自己和家人覆盖上比较好。

四、写在最后

医保虽说不能解决一切,但已经是国家尽最大的努力给我们的,生存的最后底线及尊严。

强烈建议,投保商业保险之前一定要配置好医保。

如果觉得这篇文章对大家有所帮助的话,可以分享给朋友们,大家的支持是对我和逗逗酱最大的动力。

我是吐槽君,爱你们!!