首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

就像坊间流传的“这也不赔那也不赔”一样,保险圈也有一个“这也赔那也赔”的传说。

据说,在很久很久以前……

好吧,其实说白了,就是“两年不可抗辩条款”~

其实说起这个不可抗辩条款,在保险业内也一直是一件众说纷纭的事情。

- 有的从业者是两年不可抗辩条款的忠实拥趸,坚定的认为只要熬过两年一定会理赔;

- 而有的从业者则认为,不可抗辩仅仅对于解约有限制,而理赔实际上没有充足的法律支持。

其实业内人怎么吵,我都觉得无所谓。

但主要是现在很多消费者都认为,这个条款是一个理赔神器。

于是便放心大胆的隐瞒告知,准备“苟两年”再说……

今天咱们就结合案例及法律法规,彻彻底底的好好盘一下;

这个“两年不可抗辩条款”在实际理赔中,到底有多大的作用?

1.

首先,这个传说中的两年不可抗辩条款,究竟是什么东西?

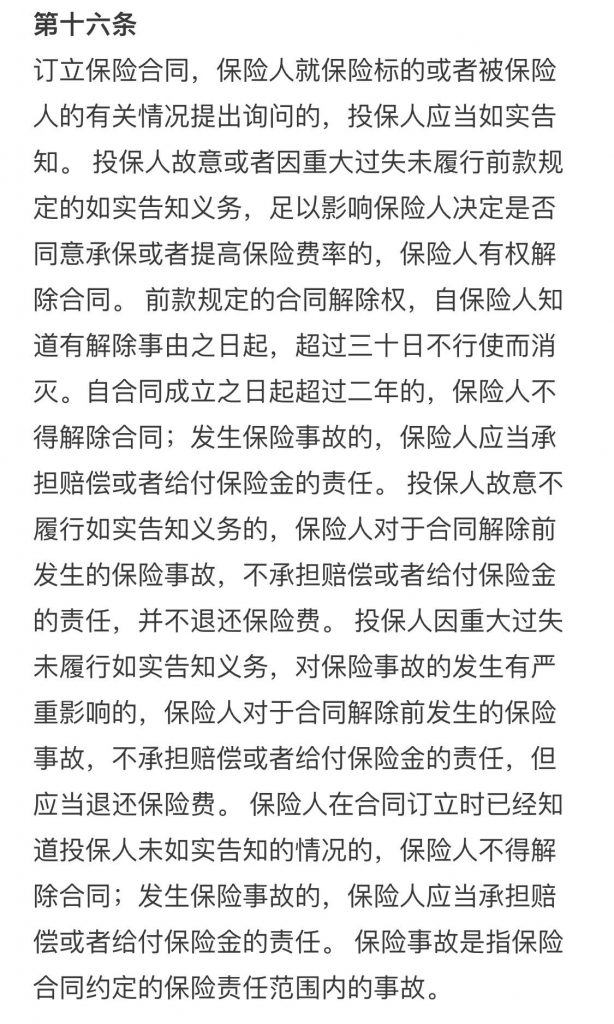

这项条款出自《保险法》第十六条👇:

看着有点迷糊是吧,翻译成大白话就是,保险公司想要解除合同,必须要满足三个条件:

- 投保人未如实告知,并且隐瞒部分足以影响保司承保决定;

- 必须在合同签订的2年内;

- 必须在保险公司知情后的30天内。

而成功解除合同以后,可以有两种处理方式:

- 故意隐瞒,解除合同且不退保费;

- 无意隐瞒,解除合同但退还已交保费。

看完这个两年不可抗辩条款的解释,大家有何感想?

我估计大多数人都会觉得,保险公司太惨了,没有个“深仇大恨”应该不至于被整的这么惨……

首先,保险公司在合同签订的两年内,必须自己去调查举证隐瞒情况。

并且在调查出异常的30天内解除合同,否则连解除合同的权利都没有。

其次,就算是两年内调查出来的,怎样界定是“故意”还是“无意”隐瞒呢?

我想除了极恶劣的情况外,保险公司大多情况,也只能按照“无意”处理,老老实实的退还已交的保费。

简直是惨绝人寰……

当然,看起来是“欺负”保险公司的不可抗辩条款,实际上也是个双赢的法律条款。

因为不可抗辩条款的初衷,就是为了帮助保险公司度过诚信危机。

早期保险市场管理混乱,常有保司恶意误导客户不如实告知,出险时以此为由解除合同并不退还保费。

这种情况也导致了保司的信任危机,威胁到整个保险行业的生存发展。

1930年,不可抗辩条款首次成为法定条款,由美国纽约在保险法例中加以规定。

我国也在2009年保险法的修订中,增加了这一条款。

所以说,这其实是一条双赢的条款。

消费者获得了安心,保险公司获得了信任,各取所需罢了~

OS:不用同情保险公司,哈哈哈!

2.

Ok,说完了不可抗辩条款的背景。

我们再来看看,不可抗辩条款在实际应用中的情况。

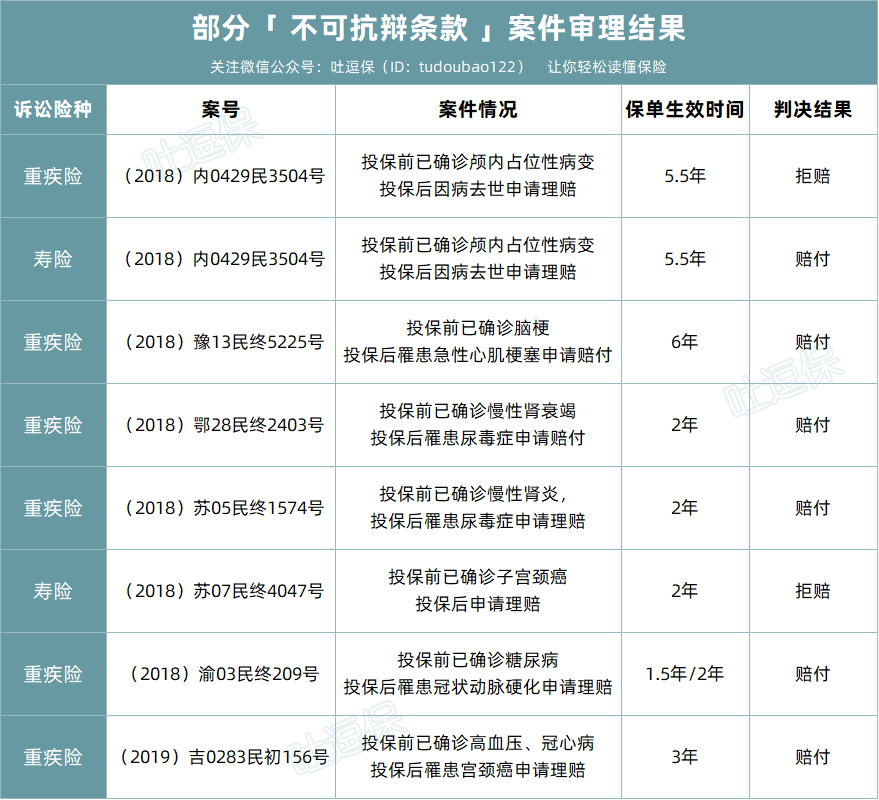

我在“中国裁判文书网”上,专门抽取了各地的一些与“两年不可抗辩条款”相关的诉讼案件。

案件说多不多,说少也不少,光18年和19年就有120多起相关诉讼。

从中抽取了几个比较有代表性的案件,基本可以代表不可抗辩条款在实际应用中的处境:

(制图By吐逗保)

看到这个表格的第一时间,我估计大多数人的反应都是:

稳了,不可抗辩条款真的有用!

Emmm,是的……

大部分隐瞒告知超过两年的诉讼案件,最后保险公司都败诉了。

甚至还有一些,明眼人一看就是保险公司占理的诉讼,最后法院也判决保险公司理赔了!

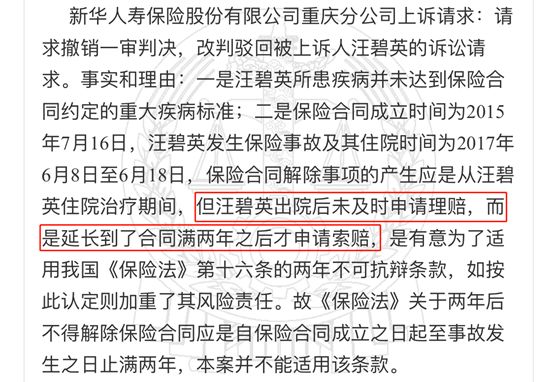

例如表格中的“(2018)渝03民终209号案件”,投保后一年半确诊的重疾,硬生生拖到半年后才去申请理赔。

保险公司上诉觉得被保人故意拖到2年后索赔:

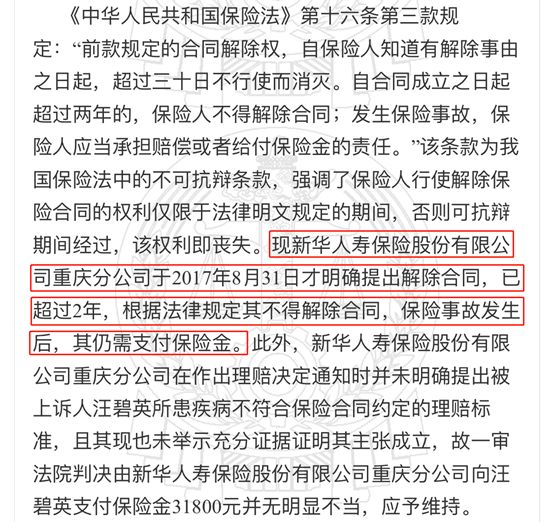

而法院说,我不听我不听,谁让你没有行使解除合同权利的,就是你自己的责任,老实赔吧:

简直就是离谱他妈给离谱开门,离谱到家了好嘛,哈哈哈~

可见有了《保险法》对消费者的明显“袒护”;

只要不是太恶意的骗保,大多数诉讼案件对于“两年不可抗辩条款”都是支持的。

这些情况,也与保险公司做理赔的朋友,曾经跟我说过的话不谋而合:

“一般过了两年的人身险理赔案件,核赔大多数只走个过场,深究都是吃力不讨好……”

说到这里,估计大多数朋友都会觉得已有定论。

那就是我们确实可以,把两年不可抗辩条款当做“隐瞒告知”的利器,放肆去投保了。

但事情哪有这么简单呢~

3.

这里面有个很容易被大家忽视的东西,叫做“幸存者偏差”。

隐瞒告知的投保人,其实只有小部分“幸存者”走到了诉讼这一步,被记录在文书网中。

从而让大家产生了,“隐瞒告知也可以100%获得理赔”的错觉。

客观来说,从隐瞒告知到成功理赔,一共要迈过4个坎:

- 投保的时候,保险公司利用风控系统+抽样调查的方式,排除高危投保件(100个隐瞒告知的案件,夭折了10件左右);

- 在投保后的两年内,多数保险公司会委托公估和背调公司,找到一个隐瞒案例就立刻解约,背调公司也会因此获得佣金(这一步剩下的“幸存者”可能就比较少了,可能只剩二三十个左右)。

- 没熬到2年,或者明显违规的,就直接就拒赔了。

- 熬过2年申请理赔,但是需要经过漫长的诉讼过程,而且10个人当中也只有7~8个人能获得理赔。

而这7~8个人,就是我们上文所看到的那些“幸存者”案例。

讲真,你有把握肯定会是这7~8个人中的一员嘛?

4.

两年不可抗辩条款,为的是最大限度保护被保人的利益。

而非让我们自作聪明的去钻法律漏洞,明目张胆的带病投保。

为什么吐逗保一直反对隐瞒告知?

因为我们觉得,购买保险就是转嫁风险,而不是制造新的风险!

我们一直秉持着专业、负责的态度,对待经手的每一份保单。

力求从我们这里配置保险的朋友,在遇到突发情况的时候,一定拿到理赔。

而不是将获赔的全部希望,压到所谓的“不可抗辩条款”上。

那些不负责任的保险代理人将不可抗辩条款,吹嘘为“理赔神器”,诱导消费者带病投保。

产品他们倒是卖出去了,但是风险却要消费者自己承担。

退一万步说,虽然目前的司法环境是“偏袒”消费者的;

但是长险动辄几十年的保障期限,谁又能确保几十年后的司法环境中,保险公司不会变成“弱势群体”呢?

所以,你懂的~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!