首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello~大噶好呀,我是逗逗酱~

刚才翻了一下过往的记录,原来给大家写的产品测评文章,不知不觉已经500多篇了!

在这500多篇测评文章当中,无论是重疾险,医疗险,还是意外险和寿险。

逗逗酱写过女性专用的,孩子专用的,甚至是夫妻俩一起投保的。

但唯独没写过,男性专用的产品。

这也没办法,毕竟男性的消费能力,在全家只能排第三。

咳咳,前提是没养宠物,不然可能会排到第四……

保险公司可能真的没啥兴趣,专门为男性设计一款产品,哈哈哈。

不过嘛,爷们儿不要气馁,你们的专属重疾险,今天它就来了!

「 超级玛丽7号暖男版 」,听名字就知道,这款产品的目标群体,是广大的老少爷们儿啦~

一、

老规矩,先来看看超级玛丽7号暖男版的基本产品形态👇:

(制图By吐逗保)

注意!投保性别~

仅!

限!

男!

性!

小仙女们如果不是为了给另一半购买的话,可以退出去啦~

投保规则,除了仅限男性之外,就没有其他特别的地方了。

28天-55周岁,1-4类职业可保。

最长支持30年缴费,没啥毛病。

最重要的是,保障期限可选70岁或者终身,强烈点赞~

必选保障方面,非常得干净!

除了重疾+中症+轻症+被保人豁免以外,没有任何的捆绑责任:

- 重疾:110种,100%赔付,赔1次;

- 中症:25种,60%疾病保额,无间隔,最多赔2次;

- 轻症:50种,30%基本保额,无间隔,最多赔3次。

这就导致,如果仅选必选保障的话,超级玛丽7号暖男版的费用,是目前全网重疾险中;

价格最便宜的!

对于预算有限的男性朋友来说,绝对是个重大利好消息~

二、

当然,除了必选保障以外,超级玛丽7号暖男版还有7项的可选保障!

如果预算充足,觉得必选保障有些单薄,完全可以自己DIY保障。

(1)心脑血管疾病保险金

先来讲讲,这个杀手锏!

丝毫不夸张的说,这款产品敢打出“暖男版”的旗号,绝对就是这项保障给的底气。

要知道男性因为吸烟,压力,饮酒,肥胖等因素,患心脑血管疾病风险更高。

无论是临床数据,还是理赔数据,都印证了这一点。

男性出现心脑血管病的概率是79/10万,是女性的两倍多(数据来源于卫生组织流行病学调查“莫尼卡计划”)。

这也是为什么逗逗酱平时在测评重疾险的时候,更建议男性附加心脑血管保障,而女性附加癌症保障的原因!

而超级玛丽7号暖男版创新的心脑血管无限赔,不管是同种还是不同种,符合条件,都能赔付100%基本保额:

- 不同种:即首次非心脑血管疾病后,再次确诊心脑血管疾病,间隔180天;

- 同种:首次心脑血管疾病,再次确诊心脑血管疾病,间隔期365天。

最关键的是,不限次数!

要知道和癌症不同,心脑血管疾病的生存率和复发率都要高出不少。

强烈建议,如果预算足够,爷们儿们一定要把这项心脑血管二次赔的附加保障选上。

真滴牛x!

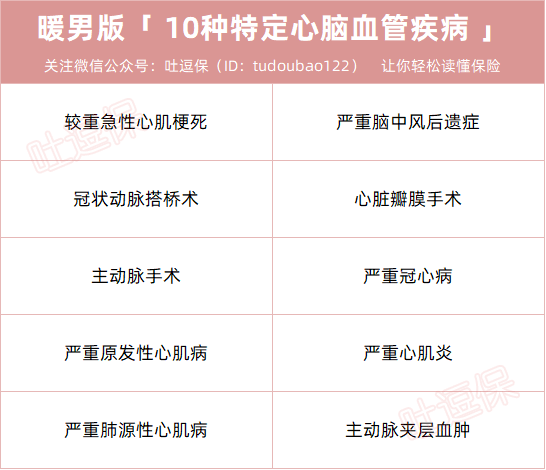

10种特定心脑血管疾病包括👇:

(制图By吐逗保)

PS:当然,保障牛x,价格也是有点小贵,附加上之后,总保费要比最便宜的同类竞品贵上2.5%,还是不能脱离自己的预算哟~

(2)疾病关爱金

还是非常常见的早期额外赔。

但是!

比例是真滴高呀~

- 重疾:50岁(不含)前额外赔付100%;60岁(不含)前额外赔付80%;

- 中症:50岁(不含)前额外赔付30%;60岁(不含)前额外赔付20%;

- 轻症:50岁(不含)前额外赔付20%;60岁(不含)前额外赔付10%。

如果需求高保额,或者想做高黄金年龄段的保障力度,这项附加保障绝对是最佳选择。

(3)恶性肿瘤-重度医疗津贴

- 首次确诊恶性肿瘤-重度后,间隔1年,若仍处于恶性肿瘤-重度状态(包含新发、复发、持续、转移),每年给付40%/50%/30%保额,最多给付3次,累计共给付120%保额。

这种癌症津贴,相比我们常说的癌症二次赔(一般为间隔3年),理赔更宽松。

满1年,就可以赔,间隔期更短,获赔率更高。

这对癌症患者来说,更加实用。

毕竟癌症的治疗难度大,治疗周期一般也比较长;

很多患者在结束化疗之后,都会早很长一段周期内持续服用药物,癌症津贴可以更好满足持续治疗的要求。

虽然男性的癌症理赔不像女性那么离谱,但这项保障依旧非常实用。

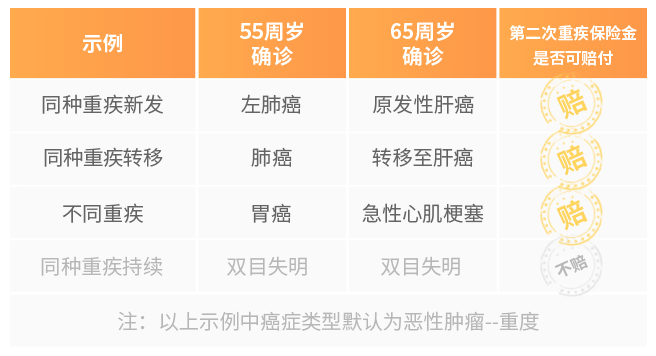

(4)第二次重大疾病

超级玛丽7号暖男版延续了超级玛丽6号的第二次重疾赔付责任,赔付比例升级由80%升级为100%。

- 60岁前首次确诊重疾后,间隔期3年后, 再次确诊同种重疾(不同部位)或确诊其他重疾,可以额外赔付100%基本保额。

PS:第二次重疾没有年龄限制。

有点迷糊的话,可以看这个图👇:

另外值得一提的是,这个重疾二次赔付,可以和刚才提到的,癌症津贴/心脑血管二次赔,叠加赔付!

将保险金做到如此夸张,简直是“保障不足恐惧症”患者的最爱~

(5)特定恶性肿瘤

这项保障,是真滴很复杂……

① 8种前症:给付手术津贴5%基本保额,赔1次。

② 8种男性高发特定癌症:首次确诊,给付100%基本保额。

③ 癌症早筛:

最后这项保障非常复杂,想要拿到理赔,必须先后满足以下4个条件:

- 罹患刚才我们说过的前症;

- 罹患前症之后参与指定的特检服务进行前症随访筛查;

- 筛查完成的1年内,结果为阴性,不能确诊为癌症;

- 筛查完成1年后,首次确诊八种癌症的中晚期,就可以拿到额外赔付的100%基本保额。

早筛保障和特定癌症,可以叠加赔付。

由于早筛保障是超级玛丽7号暖男版首创;

目前没有理赔数据支持,很难说具体的实用性如何。

但有一点可以肯定的是,这项保障中的前症和特定癌症的保障,理赔实用性是很高的。

尤其对于前列腺癌相关的前症,实际生活中遇到的概率确实不低。

这点之前百年人寿系列的前症产品,已经用理赔数据给出了答案~

如果看重癌症保障,附加上这项保障准没错!

(6)投保人豁免

- 投保人罹患重疾/中症/轻症,或者身故/全残,后续的保费便会豁免,保障继续有效。

这项保障在家长给孩子投保,或者妻子给丈夫投保的时候,可以考虑附加。

(7)身故/全残保障

还是那句话,身故保障只要不是必选,就是人民的好保险~

三、

好久没写过这么全面,或者说复杂的产品啦!

但总的来说,超级玛丽7号暖男版,绝对是目前最适合男性朋友的产品了。

预算有限,只买必选保障,性价比是目前全网最高!

预算充足,可以根据自己的需求,在7项可选保障中随意DIY,搭配自己想要的重疾险。

总之,爷们儿要战斗,选这款产品准没错!

当然如果你有任何疑问,不要盲目投保,最好与我们沟通后,再下手(微信搜索ID:tucaojun888)。

就酱~欢迎多多“转发分享”,爱你们。

我是逗逗酱,愿所有保单永不出险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!