首发 | 微信公众号「 吐逗保 」

(,,・∀・)ノ゛Hello,大家好吖~我是逗逗酱。

前几天跟大家测评过,非标体的福音「☞ 人保i无忧2.0 」。

无论是健康告知还是核保,都非常的宽松。

但就算再宽松,毕竟也是一款重疾险,还是有不少身体状况非常不好的朋友,没有办法顺利承保。

最近收到的这类咨询非常多……

逗逗酱也是看在眼里急在心里,但是没办法,是真没有合适的产品呀!

铺垫到这里,你懂的~

逗逗酱这两天还真淘到了一款非常nice的防癌险。

除了常规的三高、心脏病都没有限制以外,还不问结节、囊肿、肿块!

只要最近6个月内没被医生建议进一步做CT、病理检查、活检、穿刺等检查就能投保。

甚至癌症治愈后,都能投保!

人家连名字都点名主旨——「 超级玛丽9号防癌险(易投版)」。

一起来看看吧~

一、

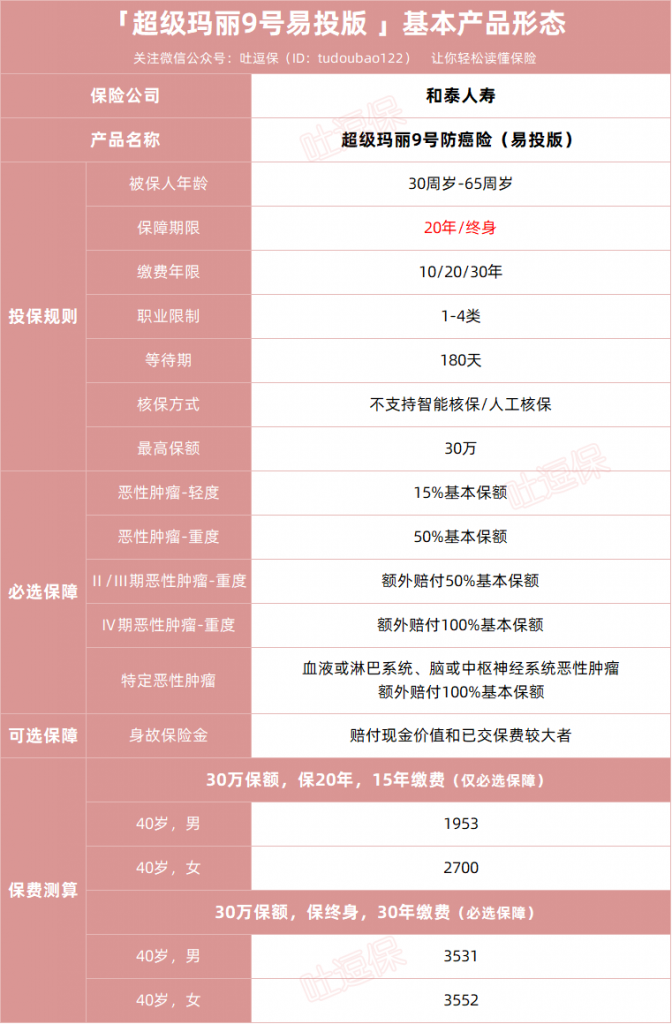

老规矩,先来看一下超级玛丽9号易投版长什么样子👇:

(制图By吐逗保)

超级玛丽9号易投版,由我们的老朋友和泰人寿承保,逗逗酱就不过多介绍咯~

投保规则方面,承保年龄30岁-65岁,职业1-4类,等待期180天。

咳咳,保险公司现在已经默认,只有超过30岁,才能有这么差的身体了……

感觉有被内涵到!

基础的必选保障共有5项:

- 恶性肿瘤-重度保险金

- 恶性肿瘤-轻度保险金

- Ⅱ-Ⅲ期恶性肿瘤-重度关爱金

- Ⅳ期恶性肿瘤-重度关爱金

- 特定恶性肿瘤关爱金

看似很复杂对吧?

逗逗酱帮你简单的缩减为2项保障~

(1)恶性肿瘤-轻度

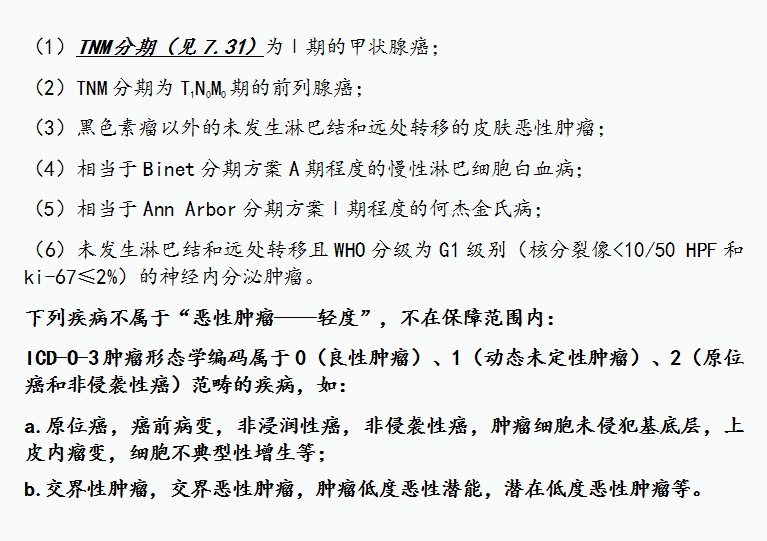

赔偿15%的基本保额,所谓恶性肿瘤-轻度是指👇:

这6种疾病中,最常见的是I期甲状腺癌,也就是我们日常生活中占比90%以上的甲状腺癌。

它的赔付率也是常年位居保险公司榜一榜二。

最重要的是,I期甲状腺癌的治疗成本还非常低,5年生存率很高,被业内称为“喜癌”!

所以,15%保额还真的够用……

PS:原位癌并不属于恶性肿瘤-轻度,所以这款产品不保原位癌的!

(2)恶性肿瘤-重度

剩余的4项保障,都可以整合到恶性肿瘤-重度的理赔中。

举个例子,假如投保了30万基本保额:

- 只要罹患了恶性肿瘤-重度:打底赔付50%基础保额,赔付15万;

- 属于Ⅱ期、Ⅲ期:额外赔付50%保额,合计100%基础保额,赔付30万;

- 属于Ⅳ期:额外赔付100%保额,合计150%基础保额,赔付45万。

而如果罹患的是“血液或淋巴系统、脑或中枢神经系统恶性肿瘤”,那么就不区分分期;

直接额外赔付100%保额,也就是150%基础保额,赔付45万。

看着有点晕是吧?

逗逗酱再帮你浓缩一下,只要罹患恶性肿瘤-重度:

- 0/Ⅰ期赔50%保额,Ⅱ/Ⅲ期赔100%保额,Ⅳ期赔150%保额,如果是特殊部位癌症,就不区别分期直接赔150%保额。

整体来说,保障还是够用的,而且价格也不贵。

以40岁,投保30万保额为例:

- 保障20年,15年缴费:男性每年1953元,女性2700元;

- 保障终身,30年缴费:男性每年3531元,女性3552元。

二、

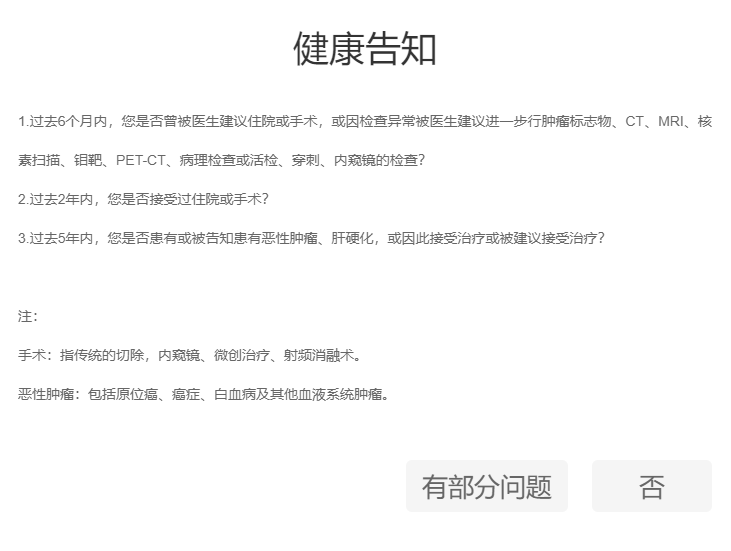

接着来说说,超级玛丽9号易投版的核心竞争力,也就是“易投”。

它的健康告知只有3条👇:

逗逗酱上次看这么宽松的健康告知,还是在上次!

咳咳……

还是“上古时期”的超级玛丽防癌险!

6个月内没有被医生建议住院、手术或进一步行相关检查,2年内没住院或手术……

无论是什么疾病或异常,只要不是恶性肿瘤或肝硬化,都不影响投保。

即使被医生建议住院、手术或检查,只要超6个月,也不影响;

即使有过住院,超2年也不影响。

甚至对于恶性肿瘤、肝硬化这两种特殊疾病,只要临床治愈超5年,一样可以购买!

说真的,再宽松一点的话,只能像惠民保那样,没有健康告知了……

身体状况不好的宝贝们,别再说自己没有产品可保了~

买它!

另外逗逗酱需要提醒一下,目前主打核保宽松的重疾险还有一款「☞ 人保i无忧2.0 」!

可以尝试这款产品之后,如果没办法承保,再考虑超级玛丽9号易投版。

毕竟重疾险的保障,还是要比防癌险靠谱一些的!

当然,有任何疑问,也可以直接来找我们咨询,表害羞哟(微信搜索ID:tucaojun888)。

欢迎多多“转发分享”呀,爱你们~

我是逗逗酱,愿所有保单永不出险!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!