(,,・∀・)ノ゛Hello,我是逗逗酱。

虽然生活中,我们可以通过强身健体来避免疾病,却没有办法预料到,意外何时会来;

所以逗逗酱一直建议大家,有必要提前配置好一份意外险,防患于未然。

有了它,可以在一定程度上帮我们转移意外风险,尽可能地降低意外所造成的冲击和影响,有着其他所有保险无法替代的作用。

而意外险更是因其价格便宜、杠杆高、投保条件宽松等特性;

一度成为许多人投保商业保险的首选,亦或是拿来作补充保障,增加更多保额。

但是,大部分人对意外险了解的不多,或者是不够深入,导致自己买的意外险在意外事故理赔时成了“意外”。

每个月呢,逗逗酱都会更新一遍,各险种的推荐榜单,提供当前最优的投保建议~

所以为了方便大家抄作业,逗逗酱对市面上目前热门的成人意外险产品,进行了综合盘点;

并重新整理了「 目前最值得买的成年人意外险榜单 」。

帮助大家去辨别哪些产品值得买,又适合什么人群购买,以便更直接、更快速地选到自己真正适合的产品。

PS:老规矩,新同学建议从头看起,老盆友们或着急的人儿,可移步第2 part,直接看评测结果。

要是文章你不愿意看,想节约时间,也可以直接公众号对话框回复:咨询,或是直接添加吐槽君个人微信(搜索ID:tucaojun888),1V1专业讲解。

一、关于意外险

1、什么是意外险?

意外险:是指以被保险人因遭受意外伤害,而导致死亡、残疾、医疗费用支出或暂时丧失劳动能力为给付保险金条件的人身保险。

意外伤害:是指“外来的、非本意的、突发的、非疾病的”事故。

例如:摔伤、失足落水、高空坠物、被狗咬伤等等都属于意外险的保障范围。

超出这个定义的事故,则不属于意外险保障范围。

例如:中暑、猝死、药物过敏等情况,可能是身体内部疾病原因造成的,不会被认定为意外。

不过考虑到现在996已经是家常便饭,许多意外险,也会与时俱进的单独加上「猝死」这项保障。

另外,意外险条款中会有特别标记的责任免除部分。

例如:无证驾驶、酒驾、吸毒、从事高风险运动、故意杀害伤害等,凡是故意行为致使自己受到伤害的,均不属于意外事故。

不同产品在责任免除还会有些差异,逗逗酱提醒大家,选购的时一定要看清,做到心里有数。

2、意外险的意义

意外险主要是为了减轻因意外导致身故或伤残后,对家人精神以及经济上的压力。

意外险不仅容易购买到,绝大多数意外险不像健康险一样需要健康告知;

而且杠杆效应明显,几十~几百元就能做到几十万甚至上百万的身故保障。

因此逗逗酱建议大家,最好每个人都配置一份意外险。

3、意外险的分类

意外险根据用途(场景)不同,可分为三类:

(1)综合意外险

主要针对生活中各种意外所致的保险事故,日常大家口中常说的意外险,大多数都是这类综合意外险。

根据保障期限不同,综合意外险又可以分为:

- 短期综合意外险

- 长期综合意外险

长期意外险多为返还型,价格太贵,不建议购买!

想知道原因可右戳☞《长期意外险是否值得购买?》。

逗逗酱通常建议,普通家庭选择“1年期(短期)的综合意外险”即可,杠杆率更高。(PS:今天主要讲的也是这类意外险)。

(2)交通工具意外险

主要针对交通意外的意外险,例如飞机、火车、轮船、地铁公交等因意外发生的事故都在其保障范围内。

不过考虑到成年人上下班或出差乘坐交通工具会更加频繁;

所以现在很多保险公司开发综合意外险产品时,也会包含或可选一些交通意外责任,如公共交通意外、乘坐私家车发生交通意外的保障。

对经常乘坐交通工具的打工人十分友好,大家可以按需选择。

(3)旅游意外险

主要针对旅游意外的意外险,根据出行目的地不同,一般分为境内旅游险和境外旅游险。详情文章可右戳☞“这里”。

4、如何挑选意外险?

意外防不胜防,买一款保障齐全的意外险自然是有必要的。

意外险的保障很简单,通常主要包含3方面保障,算是意外险的标准配置:

- 意外身故

- 意外残疾

- 意外医疗

(1)意外身故

成年人的意外身故保额一定要足够高!

因为成年人,作为家里的主要劳动力和经济支柱,万一发生严重的意外事件:

- 紧急需要一笔大额医药费肯定没跑了;

- 因住院治疗导致的收入中断,整个家庭都会受到牵连。

所以逗逗酱通常建议,预算有限的,家庭经济支柱意外险的保额,最起码也要达到50万;

毕竟经济责任重,一旦发生意外,对家庭财务的打击是相当大的。

有条件的话,最好直接买100万及以上的保额;

这样即使发生意外身故,家庭的生活质量还能得到保障。

(2)意外伤残

一般情况,意外险的身故保额和伤残保额是一样的;

而且要注意的是,意外伤残一般是按照“残疾比例”赔偿的。

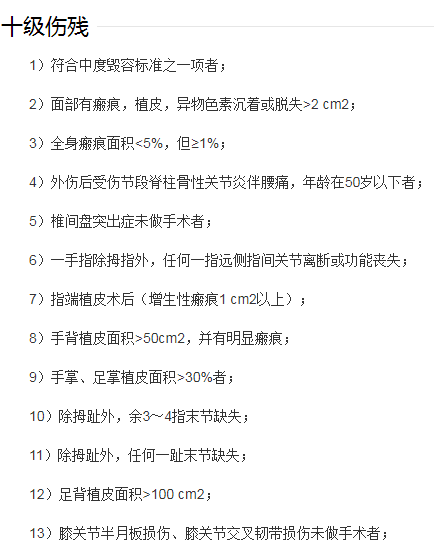

比如鉴定属于10级伤残(残疾等级分为10级,10级最轻,1级全残最严重),那么可以获得“保额 * 10%”的赔付,如果投保 50 万,即获得 5 万的伤残赔付。

十级伤残有多严重呢?大家可以参考下图:

(3)意外医疗

生活中大多为小磕小碰,意外医疗是最可能理赔的保障,尤其是老人和小孩。

意外医疗保障在挑选时,大家重点关注以下3个方面:

- 保障范围越广越好(最好不限社保报销,这样社保内和社保外的费用都能报销);

- 免赔额越低越好(最好0免赔);

- 报销比例越高越好(最好100%报销)。

此外购买意外险时,还需注意“生效日期”;

有的要隔3-7天才生效,为避免裸奔,注意做好上下保障的衔接。

总之不同的人群在选择意外险时,侧重点都是不一样的;

大家只需根据自身实际需求,多维度衡量,相信就能挑选到适合的意外险。

二、成年人意外险投保推荐

根据不同需求及人群,逗逗酱搜索了全网的成人意外险,从中筛选出7款性价比都很优秀的热销成人意外险产品。

并做了细致的综合横向对比,产品各具特色,相信总有一款是你的菜。

18-65岁的成年人意外险产品推荐Top7:

- 长安大护甲(A款)

- 大家小蜜蜂2号

- 大家大护甲(B款)

- 大地大保镖至尊版

- 众惠相互大护法

- 平安99意外险

- 人保1-6类职业意外险

详细对比图,可双击放大:

(制图By吐逗保,禁止转载)

以上成人意外险,各有各的优势,选哪个看个人偏好,各有优势,都很划算,可以互相搭配、补充。

具体如何选择:

1、追求极致性价比

首选「☞ 长安大护甲A款 」,多个保障计划灵活选择;

保障内容全面到位,含意外身故伤残、意外医疗、航空/交通意外额外赔、新冠肺炎身故、救护车费用;

同时含猝死保障,猝死赔付条件宽松,限定24小时内身故,就能赔,基本是猝死的最长时限要求了。

当然长安大护甲A款最大的优点,依旧是价格最便宜,最低版本的价格仅需每年30元,是目前同类产品性价比之最!

而「☞ 小蜜蜂2号 」的保障也足够全面,保费也很便宜,性价比也特别高,同样值得考虑。

基础保障该有的都有,含“意外身故/残疾、意外医疗、猝死、住院津贴”等;

交通意外保障更全面,除了航空、公共交通意外身故/残疾,可额外赔付外;

基础版和尊享版还覆盖共享单车、自驾车意外,海陆空无死角防护。

另外接种疫苗发生意外身故/残疾/医疗也能赔:

- 预防接种意外身故/残疾保险金:10万/20万/30万/50万。

- 预防接种意外医疗保险金:1万/2万/3万/5万,0免赔,按100%比例赔付。

新冠疫苗、HPV疫苗都包含在内,与时俱进啊。

价格也便宜,多个档灵活选择,保障1年,最低仅需35元,性价比超高。

这两款意外险,都没有健康告知,也没有收入要求,只要符合年龄和职业限制,就都可以投保。

不过它俩都有风控系统,如果你买不了,也可以试试「☞ 大家大护甲B款 」或「☞ 大护法 」,性价比也不错。

2、想要高保额

优先考虑「☞ 大护甲A款(至尊版)」或「☞ 小蜜蜂2号(至尊版)」,妥妥的高保额第一梯队选手。

这两款目前100万保额意外险中近乎无敌,保障全、保额高,保障责任都非常优秀,整体性价比都很高!

不过它俩的区别呢,就在于:

大护甲A款(至尊版)含交通意外可额外赔50万,航空意外最高可额外赔300万,并且还有“500元的救护车费用”。

而小蜜蜂2号(至尊版)若因为意外住院了,还可以得到“每天150元”的住院津贴,没有免赔天数;

单次意外事故最多90天,每年累计可以领180天。

综上所述,这两款的至尊版本保障都超全面,保额足够高,意外身故残疾100万,意外医疗0免赔,不限社保100%报销;

且含50万高保额猝死保障、航空意外额外赔,每年只要两百多,性价比足够高,值得入手!

- 如果是看重交通意外保额或者救护车津贴的朋友:可以选择“大护甲A款(至尊版)”,尤其是经常坐飞机,或自己开车的朋友,可以优先考虑,航空意外保额高,最高可额外赔付300万。

- 如果是看重住院津贴的朋友:可以选择“小蜜蜂2号(至尊版)”。

不过上面也说了,这两款现在有风控,如果实在买不了这两个,也可以考虑「☞ 大保镖至尊版 」,也不差。

而且意外住院津贴没有单次天数限制,150元/天的意外住院津贴,不超过180天就行。

不过要注意,就医时一定要记得带社保卡!

如果没有走医保报销,大保镖就只能报销社保范围内的费用,扣除100元免赔额,80%报销,这样就不划算了。

如果走医保报销后,就可以不限社保,0免赔,100%报销。

当然如果大家仍觉得保额不够,也可以几款产品叠加购买,将保额做到足够高。

PS:猝死属于疾病范围内,如果更在意猝死,逗逗酱还是建议“定期寿险”了解一下~

3、高危职业人群

对于买意外险,最重要的是职业符合要求。

其中1-3类普通职业人群,可选择的意外险产品特别多,并且性价比也很高,像上面推荐的几款都是。

而4-6类职业人群,可以买的意外险不多,尤其是高危职业人群如消防员、矿工、刑警等,想要购买意外险并没有那么容易,而且一般限制保额。

逗逗酱挑了很久,才挑到这两款不错的:

(1)4类职业人群,优选“平安99意外险”

1-4类职业皆可投保,有3个方案,保额最高可投保30万。

方案1最便宜,仅需99块一年,就可以保障:

意外身故/伤残10万,猝死保额1万,交通意外身故/伤残10万,航空意外身故/伤残30万;

以及1万的意外医疗,不限社保范围,扣除100元免赔额后,100%全报销;

如果住院超过3天,普通病房每天给付50元意外住院津贴,每次限30天,年度累计最多90天;

若是入住重症监护室,则每天给付100元意外重症监护住院津贴,年度累计最多给付30天。

另含救护车费用,最高报销500元。

总体来说,平安99意外险在同类产品中,属于性价比较高的,基本覆盖了生活中的常见风险。

如果是65周岁以下的4类职业者,看中了都可以下手平安99意外险。

不过需要注意:

这款意外险,如果2米以下的高空出险,不赔;

如果因为溺水或者自驾车超速去世了,或伤残了,到手的钱会减半,须知。

(2)如果是5-6类职业人群,首选“人保1-6类职业意外险”

这款意外险是目前市面上少数可承保5-6类职业且性价比还不错的产品。

根据保额的不同,分为了3个版本“基础版299元/年、经典版599元/年、尊贵版999元/年”,大家可以根据预算来选择版本。

保障责任也比较简单,只有意外身故/伤残,意外医疗。

意外医疗报销限制社保范围内,扣除免赔额100元后,90%报销。

虽然保障不算特别好,但毕竟5-6类高危职业的风险高,保险公司都不爱保,可选的产品也就非常少;

这种情况下,先上车拥有保障才是正解!

不过市面上大部分高危职业可投保的意外险,保费都较高,保额也比较低;

所以逗逗酱个人建议,如果实在找不到心仪且适合的意外险,可以购买保额足够高的定期寿险,也算是一种替代思路。

逗逗酱在☞《2020定期寿险终极推荐,市面所有产品一网打尽》中,对热门的定寿产品做了详细分析,供大家参考。

PS:以上推荐产品,逗逗酱也已收录在公众号吐逗保的菜单栏「 吐逗严选 」里,想要购买的小伙伴儿,也可以直接联系我们查看。

若通过我们投保的产品,出险之后请第一时间联系我们,我们会提供理赔协助。

此外,关于儿童意外险的选择:

可右戳☞《想给上天入地的孩子买份意外险?我教你啊》,里面有详细的挑选思路和产品测评。

三、写在最后

虽说意外险是非常简单的产品,但其实每款产品保障的侧重点不同,针对的人群也有所不同。

以上测评的意外险产品,逗逗酱都是结合挑选思路,经过详细评测对比后,胜出的佼佼者,可以迎合满足不同类型人群的需求。

性价比也都非常高,完美地满足了大多数人“花小钱买安心”的期望。

意外险核保宽松,大部分都没有健康告知。

大家只需要根据自身具体需求来选择或组合搭配,尽可能做高意外保额来对抗风险,选择适合自己的,就是最好的。

不过话说回来,遇事儿求人求神,真不如一款保险傍身来的更实际。

只有意外险的保障,从家庭风险的角度来说,还远远不够。

长期来看,在我们预算相对充足的情况下,想要预防和转移风险;

还是需要及早购买“医疗险”、“重疾险”以及“寿险”进行补充搭配。

希望任何人都不要在亲历过意外或疾病后,才意识到保险的重要性。

若对产品、职业分类、健康告知有任何疑问,最好和我们沟通清楚,再下手(微信搜索ID:tucaojun888)。

如果今天的文章对你有所帮助,欢迎多多“转发分享”,让更多人看到,就是对我们最大的支持,啾咪~

最后,我是逗逗酱,愿你我一生都平平安安!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!