(,,・∀・)ノ゛Hello~大噶好哇!我是逗逗酱,又跟大家准时相约~

今天是小长假后的第二个工作日了,逝去的假期,想它想它想它……

不过也还是要打起精神努力奋斗,那就开始正文叭。

在之前文章中,逗逗酱曾强调过,对于所有成年人来讲,有5类保险是必备的:医保、重疾险/百万医疗险、定期寿险、意外险。

百万医疗险是必买产品,不仅保额高,而且价格公道,但大部分的百万医疗险都有免赔额1万的要求;

也就是说,理赔时需达到医疗费1万以上才行,因此百万医疗险更适合用来保障大病风险。

而在应对小额度的医疗风险时,有一类商业医疗保险产品恰好可以补充这块空白,它就是逗逗酱今天准备跟大家聊的——小额医疗保险。

小额医疗险其特点主要就是低保额,低免赔。

一般医疗保额在1-5万之间,免赔额从0到几百不等,主要解决一些并不严重的疾病或意外伤害导致的医疗费用。

接下来,逗逗酱就通过这篇文章来和大家聊聊,成人的小额医疗险应该如何选择?

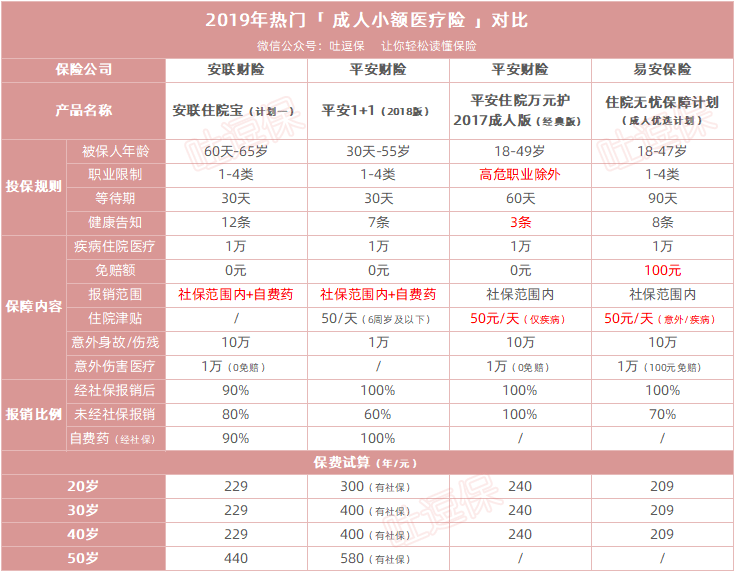

一、成人小额医疗险对比测评

逗逗酱搜罗了市面上20多种小额医疗险产品,经过仔细地筛选,挑选出了4款适合成人购买的小额医疗险,进行了详细对比。

具体产品如下:

- 安联住院宝(计划一)

- 平安1+1(2018版)

- 平安住院万元护-2017成人版(经典版)

- 易安住院无忧保障计划(成人优选计划)

详细对比图:

(点击可查看大图,未经授权禁止转载)

以上4款产品中都包含了意外身故/伤残保障,可以认为是小额意外险+小额医疗险产品。

综合来看,安联住院宝、平安万元户这两款性价比都很高,都值得考虑;

其中,安联住院宝总体来说,该有的保障都有,性价比很高,唯一不足之处是健康告知比较严格,很多伙伴想买却不符合要求。

这个时候,可以考虑平安万元护成人版做替代;

不仅职业限制少,而且健康告知相对宽松,性价比也很不错,对于身体有些小毛病的小伙伴来说更适合入手。

当然,以上成人小额医疗险的选择,都是建立在已经买过百万医疗险的基础上哈;

毕竟,我们购买小额医疗险是作为社保的补充,弥补百万医疗险1万免赔额的空缺,可不能顾此失彼。

若想详细了解百万医疗险,可参考之前文章《2019 百万医疗险怎么买?究极技巧看这里》。

接下来,我们就来看看,这两款小额医疗险都有哪些优势与不足?

1、安联住院宝

安联住院宝有两个计划可以选择;

计划一提供10万意外身故/残疾+1万疾病住院医疗+1万意外医疗保障;

计划二提供的保障与基计划一是一样的,只不过每一项保额是前者的2倍。

(1)优势

① 社保内外费用均可报销

无论是意外事故或疾病导致的住院治疗,还是社保范围外的自费药等合理医疗费用,在保额范围内均可以获得理赔,医疗费用报销责任都是0免赔。

另外,意外医疗报销支持全球任意公立医院的治疗。

② 不会因为理赔而拒绝续保

首次投保如实告知,只要是连续投保,就无需审核,曾经理赔过也不影响续保,除非产品停售。

③ 保费便宜

安联住院宝6-65岁的保费都很有优势,尤其是6-49岁的费率还是很便宜的。

④ 最高可保至65岁

这款产品覆盖的年龄段比较广,最高可承保65岁的老年人,算是优点之一。

⑤ 安联理赔服务效率好

安联住院宝是由安联财险承保的,安联理赔服务效率还算不错,对于报销型小额住院医疗产品来讲,至关重要。

(2)不足

- 健康告知要求比较严格;

- 1年期产品,逐年缴费续保,费率随年龄变化,而且能卖多久不好说,不过这是所有1年期产品的通病。

总体来说,安联住院宝保障全面,价格还便宜,性价比还是很高的。

了解安联住院宝投保详情,长按识别下方二维码:

2、平安住院万元护-2017成人版

平安住院万元护成人版也是分为两个版本,优劣势如下:

(1)优势

- 健康告知较宽松,仅3条;

- 职业限制少,除高危职业外人群都可尝试投保;

(2)劣势

- 仅限社保范围内项目,不报销自费药,但社保范围内项目100%报销,也还是可以的;

- 等待期略长,需60天。

总体来说,平安住院万元护-2017成人版性价比也不错,更适合身体有些小毛病,或部分特殊职业的人群购买。

了解平安住院万元护投保详情,长按识别下方二维码:

二、写在最后

其实一直没有写小额医疗险的产品,是因为在逗逗酱看来,小额医疗险不算必需;

毕竟我一直强调,买保险本质上是要通过较小的保费,将大风险转嫁给保险公司。

而小额医疗保险保额较低,达不到转移财务风险的目的;而且在逗逗酱看来1万的小额医疗费用,正常家庭大可以自行承担。

另外,由于小额医疗险的理赔率太高,不知道什么时候就涨价或停售了,而且理赔记录也可能会影响后续购买其他产品。

不过,一千个人有一千个哈姆雷特,每个人的保险需求都有所不同。

若你没有医保,或买了百万医疗险,但仍介意1万免赔额的话,那么每年花两三百块钱买一份小额医疗险也是可以的。

但还是要提醒大家在此之前,一定要先配置好百万医疗险、重疾险、寿险等基础产品,并且做高保额!在酌情考虑小额医疗险。

希望逗逗酱今天以上的分享,能在大家给自己或家人选择小额医疗险时有所帮助。

如果今天的文章还合你胃口,大方地给逗逗酱多多转发分享吧!逗逗酱需要你!点过的小伙伴好运满满,暴富连连!

以上推荐产品,逗逗酱已收录在公众号菜单栏「 吐逗严选 」里。

最后,我是逗逗酱,愿你我都能选到适合自己的保险!啾咪~

关注吐逗保,看更多走心文章