点击上方蓝字,关注我们哦~

(,,・∀・)ノ゛Hello~大家好呀,我是逗逗酱。

逗逗酱一直和大家强调,仅靠医保并不能规避我们发生大病后的经济风险;

而重疾险恰恰可以解决,疾病风险来临后家庭可能会遇到的各种财务支出问题。

但随着重疾险新品地不断上线,保障责任也愈来愈复杂,这可让使得许多人更加无从下手了。

每天我们的后台,都会收到大量关于重疾险的咨询问题,如:“Xxx重疾险怎么样?保障期限选多少合适?买定期还是终身……”等等。

为了帮助大家建立对重疾险清晰的认知;

今天,逗逗酱就将“成年人重疾险的挑选要点”掰开揉碎了和大家聊一聊,成人重疾险究竟如何挑选才正确?

一、关于重疾险

(1)什么是重疾险?

顾名思义是指当被保险人罹患保险合同约定的重大疾病后,保险公司按照保险合同的约定,一次性给付保险金,且这笔赔付可任意支配。

(2)重疾险的赔付

重疾险属于“给付型”,确诊疾病后保险公司会赔付保额。

相信会有很多朋友直接笼统的认为,重疾险是一旦确诊重疾就可以获得赔偿;

其实重疾险理赔严格意义上来说,是需要符合合同约定才能赔付。

并不是说你一旦得了这个病,保险公司就一定会赔,很多时候他会要求你病到某种程度,甚至必须进行了某项手术,才能赔付。

以25种重疾为例:

- 确诊即赔的仅3种(恶性肿瘤、严重III度烧伤、多个肢体损失);

- 需要实施了某种手术才能赔的有5种(如:冠状动脉搭桥术、良性脑肿瘤、主动脉手术等);

- 需要达到某种疾病约定状态才能赔的有17种(如:急性心肌梗塞、脑中风后遗症、终末期肾病等)。

因此,重疾险并不完全是确诊即赔,大家需要仔细查看保险条款,正确理解重疾险的保障。

(3)重疾险的意义

重疾险作为收入补偿保险,它的作用不仅仅是为重大疾病提供医疗费用保障,让我们更好的接受疾病治疗;

同时,还可以在患病后为家庭提供经济来源保障,补偿我们在治疗和康复期间的收入损失,这些都是重疾险的重要价值所在。

二、重疾险应该如何挑选?

了解完重疾险的基本定义,下面我们来看看,挑选重疾险的注意要点都有哪些?

1、重疾险的种类

重疾险从产品属性上来看,可以分为三种:

(1)消费型重疾险(纯保障性重疾险)

即只关注疾病的保障,没有储蓄责任的产品,价格很便宜,杠杆高。

适合人群:

- 预算有限的普通家庭

- 特殊时期的临时性加保

(2)重疾+寿险型重疾险

是指既有重疾保障,又有身故保障,但是重疾保障与身故保障仅仅赔付其中的一项。

这种重疾+寿险二合一的重疾险,会导致保障有缺口,逗逗酱个人建议重疾险和寿险分开购买,保障会更加全面。

(3)返还型重疾险

即被保险人生存至约定年限后,保险公司有返还所交保费或者合同列明的保险金额。

强制储蓄,价格偏高,适合预算充足,或无其它投资渠道的人。

不过个人不推荐返还型重疾险,毕竟“买保险永远要把保障放在第一位”,保障归保障,理财归理财。

2、确定保费预算

在所有险种中,重疾险算是保费最贵的,因此在保费预算上,一定要有一个合理的规划。

一般来说,包括重疾险在内,所有保费的支出,大约占家庭年收入的10%左右,且有持续交费能力。

3、保额

买保险,就是买保额。

逗逗酱在上文也提到了,无论怎样选择保障期限,一定要保证保额的充足,不然其他保障再全面也是镜花水月。

在罹患重疾后,我们通常要面对三笔费用:

- 治疗重疾费用:虽然有医保报销,但是考虑到起付线、封顶线、自费药及报销比例等情况,一般自费费用最少在15-20万以上(甲状腺癌除外)。

- 看护营养费用:这个视家庭实际情况而定,与当地消费水平也有相关,但数万元应该是逃不过去了。

- 收入中断费用:罹患重疾后肯定无法工作,并且康复也是一个漫长的过程,这期间的收入损失也是一个不小的数字。

所以综合考虑而言,逗逗酱建议重疾的保额至少应该达到30万,才能转嫁罹患重疾后的家庭经济损失。

预算充足的朋友,直接购买50-60万也是极好的。

4、保障期限

重疾险从保障期限来分类,一共可以分为三类:一年期重疾险、定期重疾险、终身重疾险。

- 一年期重疾险:仅保障一年,因保费交一年保一年,采用自然费率(按照被保人年龄每年保费递增),所以初期保费很便宜。一年期重疾险的缺点非常明显,与其他一年期产品相同,一旦产品下线便无法继续续保。而如果此时身体状况无法满足其他产品的要求,便只能“裸奔”了。因此,除非保险预算非常不足,拿此类产品作前期过渡之用,否则逗逗酱不建议购买此类产品。

- 定期重疾险:保障一定年限或至一定年龄,可分期缴费,采用恒定费率(每年所交保费相同)。

- 终身重疾险:保障到终身,同样采用恒定费率。

排除一年期重疾险不谈,大多数朋友普遍纠结的就是定期与终身重疾险如何选择?

逗逗酱的建议是,无论如何选择,一定要保证保额的充足。

- 如果预算充足:一般情况当然购买“终身重疾险”是最好的,保障更为全面,没有死角。

- 如果预算不足:就不要降低保额来购买终身重疾险,大可以选择“高保额的定期重疾险”,等日后经济充裕再补充终身保障。

当然,如果你更纠结于保费与各种收益数字的计算,可以参考吐槽君的《重疾险买定期还是终身好一点?》这篇文章,其中有更为精确的收益计算~

5、缴费期限

缴费期限尽量选择时间最长的,因为时间越长,杠杆越大更有利。

同时,国内目前隐形的通胀严重,将缴费时间拉长,就和房贷一样,摊薄成本,以最少的钱搏最大的杠杆。

不过也有朋友将缴费期设置差不多是自己的退休时间,也是个不错的选择。

6、等待期

等待期:是指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿(为了防止骗保),这段时期称为等待期。

也就是说,在等待期内如果首次确诊重疾,保险公司是不理赔的,一般退还保费或者现金价值,然后终止合同。

重疾险的等待期一般为90~180天不等,因此我们在挑选重疾险时,应尽可能选择等待期天数少的产品,等待期越短越有利。

7、健康告知

健康告知可以说是理赔的重灾区了,大约有80%的理赔纠纷均来与此。

购买重疾险时,一定要做到如实健康告知;

若身体有异常,不符合健康告知,我们尝试以下方式,解决带病投保的问题:

- 尝试智能核保

- 尝试健康告知宽松产品

- 尝试人工核保

- 尝试线下核保或更换险种

具体的方法,吐槽君已经写在《如何带病投保?所有技巧都在这里》这篇文章中了,需要的朋友可以参考一下~

8、疾病范围

(1)重疾

目前重疾险的重疾种类,普遍都是100+,很多朋友在挑选的时候都很头疼。

其实大可不必过多关注这方面,因为国家规定的25种法定重疾,就已经涵盖了95%的理赔。

而目前大多数产品额外多出来的几十上百种重疾,发病率非常低,锦上添花的宣传作用更多,实际理赔的概率极低。

与其细抠重疾疾病,不如多关注一下中症与轻症的疾病,因为这方面并没有国家强制统一的标准,更加良莠不齐一些。

(2)中症与轻症

中症与轻症就是相对于重疾而言,并不那么严重的疾病(如较小面积Ⅲ度烧伤),亦或是重疾的早期表现(如极早期恶性肿瘤等)。

可以让消费者更容易拿到理赔,也是为了弥补之前单纯重疾险“保死不保生”的情况。

关于如何挑选重疾险的中症与轻症保障,吐槽君在之前的文章中也有过详细的介绍(包括高发中症和轻症的盘点),大家可以参考一下,这里就不过多赘述了~

中症可右戳☞《中症保障的实际意义有多大?》。

轻症可右戳☞《如何鉴别一款产品轻症的优劣?》。

9、要不要买多次赔付重疾险?

重疾险按照赔付次数可分为:

- 单次赔付重疾险:是指被保险人罹患一次重疾得到理赔后,合同终止,投保人失去了后续的保障。

- 多次赔付重疾险:是指被保险人罹患保险合同约定的重疾,可获得至少两次以上重疾赔付的重疾险。

也就是说,被保险人在得了一次重疾,理赔后保单效力不终止,后续保费不用交了,第2、3次重疾依然可以得到赔付。

相比单次赔付的重疾险,多次赔付重疾险的出现,更适合在风险保障上保费预算充足的家庭,或有家族病史的人群。

但由于多次赔付重疾险较之单次赔付重疾险,保障内容更丰富,自然保费相对较贵。

因此逗逗酱建议:

如果是首次购买重疾险,预算有限的情况下,逗逗酱建议还是优先购买单次赔付的重疾险;

先用有限的预算保证第一次重疾保额是充足的,然后等预算充足后,再考虑多次赔付的产品。

10、重疾险买大公司还是小公司?

其实重疾险买哪个保险公司都是可以的;

“大公司”理赔未必快,“小公司”理赔未必就慢,赔与不赔只在于保险条款,与公司品牌无关。

所有的理赔纠纷最终都指向两个问题:

- 一个是未如实告知(故意或非故意);

- 一个是对保险术语不理解或误解。

只要满足了保险条款,有银保监“为民做主”,没有哪个保险公司敢不赔的~

关于这个问题的更多讨论,可右戳☞《哪家保险公司理赔最好?2019上半年理赔年报一览》。

三、热门重疾险对比测评

具体到产品上,逗逗酱整合了目前市面上在售的重疾险,并精挑细选出以下优秀重疾险的代表。

1、单次赔付重疾险对比测评

上榜选手:

- 达尔文超越者重疾险

- 健康保2.0重疾险

- 超级玛丽旗舰版重疾险

- 芯爱重疾险

- 康惠保旗舰版重疾险

- 达尔文1号重疾险

详细对比图:

直接说结论:

(1)追求极致性价比的人群

可以选择「 健康保2.0 」,在仅保障“重疾+中症+轻症”的情况下,无论是保障70岁/80岁,还是保障至终身,健康保2.0都是价格最低的产品。

(2)想要附加癌症延续赔付的人群

可以选择「 超级玛丽旗舰版 」或「 达尔文超越者 」,尤其是女性群体,非常契合女性的保障(高罹患率和高复发率),且费率优秀。

(3)高危职业、或想要附加特定疾病保障的人群

想要50%高保额赔付的可以选择「 健康保2.0 」 ,同时健康保2.0无职业类别限制,费率也十分优秀。

(4)家族有心脑血管病史的人群

在预算充足的情况下,可以选择「 附加心脑血管二次保障的芯爱重疾险 」,充足应对风险。

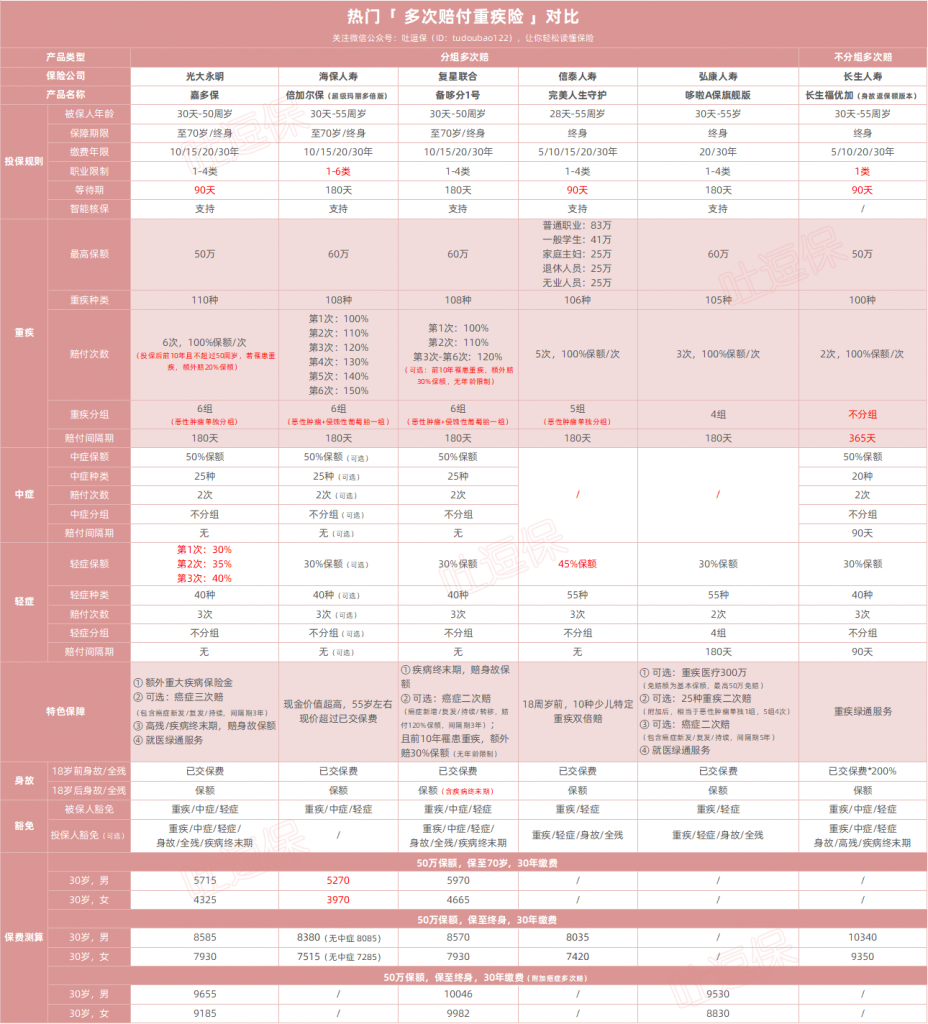

2、多次赔付重疾险对比测评

上榜选手:

- 嘉多保重疾险

- 倍加尔保重疾险(又名:超级玛丽多倍版)

- 完美人生守护重疾险

- 备哆分一号重疾险

- 哆啦A保旗舰版重疾险

- 长生福优加重疾险

详细对比图:

具体如何选择:

(1)仅需要重疾多次保障的人群

可以选择「 倍加尔保 」,无论是保障到70岁,还是保障至终身,价格都是同类竞品中最低的,并且轻症和中症还可自由搭配,保障选择灵活。

(2)如果想要保障癌症多次赔付的人群

嘉多保附加癌症多次赔付的价格更低,同时保额可自由选择,间隔期短,并且可以额外赔付三次;

而备哆分1号的癌症多次赔付的保额更高,随之价格也会高一些。

(3)如果想要不分组多次赔付的人群

可以选择「 长生福优加 」,这款产品是目前不分组多次赔付重疾中,性价比最高的。

(4)如果从事5-6类高危职业的人群

可以选择「 倍加尔保 」,市面上为数不多可以支持5-6类职业投保的多次赔付重疾险。

以上测评的重疾险,大家都可以在「 吐逗严选 」中找到,也可以戳左下角「 阅读原文 」直接查看。

四、写在最后

总而言之,在重疾险的挑选上,只要注意以上要点,认清自身情况和需求,那么基本就不会有大的方向性错误。

逗逗酱个人仍是最推荐纯消费型保障的产品,其他个别需求,可根据自身情况考虑附加。

虽说隔行如隔山,但逗逗酱仍坚信,只要你自己学会保险,任谁也无法轻易忽悠你!

再次友情提醒,保险产品有别于其他产品,早买早保障,优先保障高发风险的保额,找到当下适合自己的就是最好的。

本来以为这篇文章挺好写的,一番梳理下来却发现,也着实需要费一番心血;

真心希望逗逗酱今天的分享,能对大家在挑选重疾险时有所帮助,不妨再点个“在看”或多多转发分享吧,么么哒~

如有其他任何问题,可以在公众号后台留言,或添加吐槽君个人微信号(ID:tucaojun888),一对一专业咨询。

最后,我是逗逗酱,愿你我都能选到最适合自己的保险!周末愉快~

长按识别下方二维码

关注吐逗保,看更多走心文章

原创不易,未经允许禁止转载