首发 | 微信公众号「 吐逗保 」

大家好,我是一本正经的吐槽君。

上周不是刚跟大家说过,存款利率的事情嘛☞《特种兵存款,你越降利率我越存款》。

其中文章里面就说了,以目前的居民超额储蓄的情况,国家肯定还会进一步下调存款利率。

瞧我这张嘴,说啥来啥……

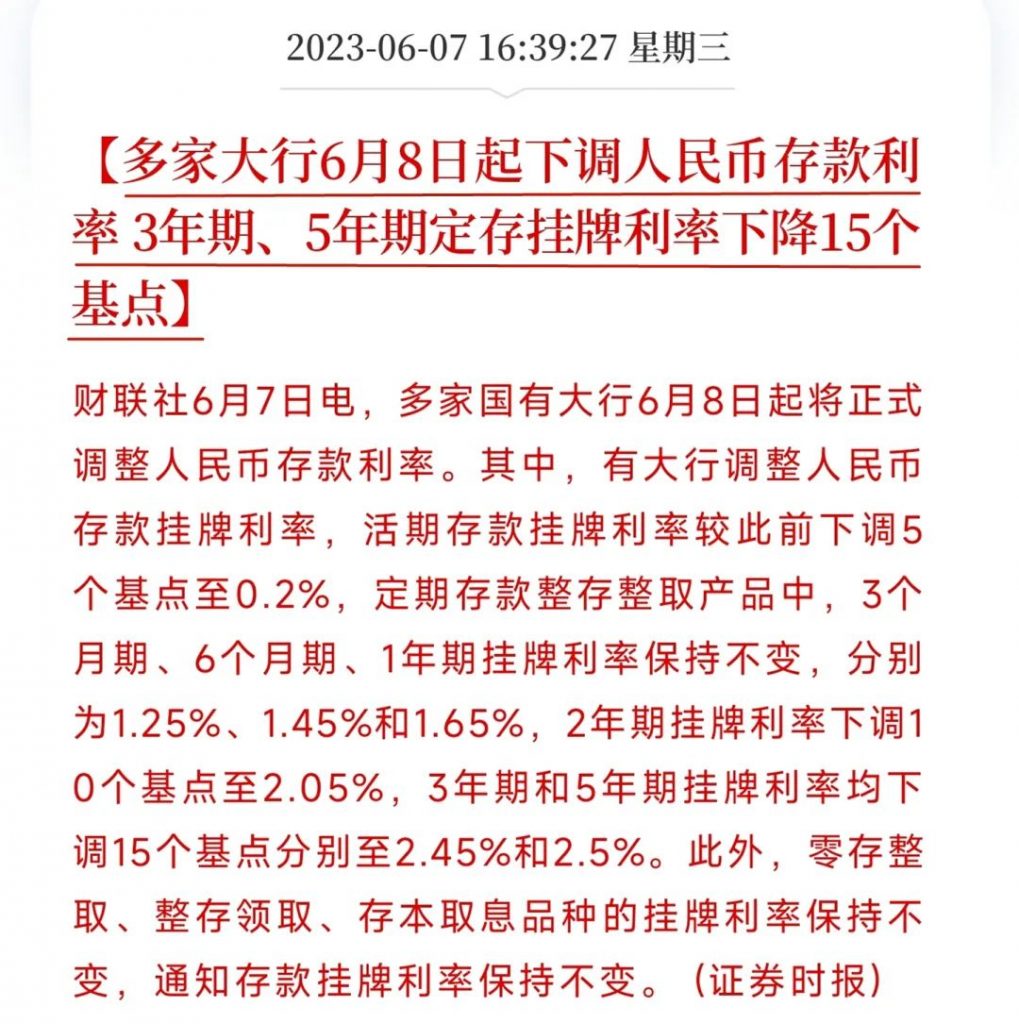

直接下调15个基点!👇

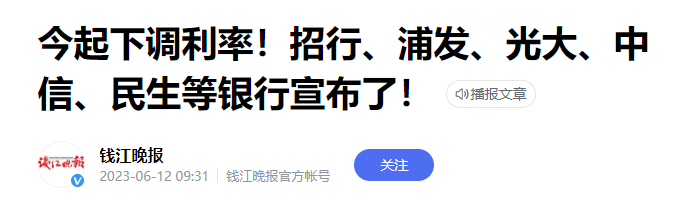

而且不光是国有大行,昨天招商、光大、浦发、民生等11家股份制银行也跟进了下调👇

突出一个听指挥!

自此,银行存款利率正式来到了2.5%时代。

1.

已经记不清这是第几次下调存款利率了,反正我看这新闻都快看麻了……

之前我就说过,只要大家还不把钱取出来,用来消费或者投资,那么这个存款利率就会一直降下去。

因为银行存款利率下调,无非就是两个目的;

一个目的是刺激消费。

银行存款这么低,就别把钱放在银行里啦,拿出票子花一花不香吗~

另一个目的就是拉动投资。

钱放在银行里不升值了,那么自然就会流向理财产品、股票基金、房地产等方向。

但现在问题是大家都尬住了。

你不动,我不动,发现大家都不动,就更不敢动了。

谁都不愿意做冲锋的“炮灰”,那就大家一起缩起来存钱~

这就导致一个很神奇的现象。

一边骂存款利率低,一边悄咪咪地存款……

2.

另外这次更有意思的是,银行吸取了上次利率下调的教训。

在☞《凌晨坐高铁去存款,有点子离谱在里面》里跟大家说过:

很多“精打细算”的人,会在银行放出利率下调消息之后,赶在施行的时间差内,抓紧时间搞定大额存单,锁定较高的利率。

被人们戏称为“特种兵存款”~

而这次的下调压根不给你这个机会,今天通知,今晚过后就下调。

银行是真的被超额储蓄搞怕了!

但没用~

我估计现在还是会有大把的人,往银行里塞大额存单。

说白了,就是与现在的投资大环境相比,银行的存款利率还不够低。

首先2022年负收益的理财产品有3104只,占比23.29%。

而收益率在0-3%区间的理财产品有6382只,占比47.89%。

也就是说,折腾半天,至少5成的投资都玩不过银行定存。

哪怕定存利率降到了2.5%!

其次,五月份的CPI才0.2%;

在这种超低通膨的前提下,2.5%的定存利率,依旧可以满足你“跑赢通膨”的梦想~

你说搞笑不搞笑?

所以嘛,降息肯定是还要降的~

并且还有很大的空间!

而且等到美联储也开始降息,那才是最刺激的时候。

大家心里要有谱。

3.

对比银行存款利率的雪崩式调整,再来看保险的利率下调速度,确实太滞后了。

原先保险3.5%的时候,存款是3.25%。

现在存款都下调到2.5%了,保险的预定利率还是3.5%。

这么说可能有点王婆卖瓜,但这不是福利是啥!

不过说实话,看银行利率下调的这个趋势;

3%预定利率保险时代,估计是不远了。

PS:银行大额存单,是保险公司的主要投资手段之一。

监管已经放出准备下调的消息了,但是具体时间还没有官宣☞《预定利率真降了!咱就说至于这么快吗》。

有小道消息传是6月底,不知道真假;

但空穴不来风,你懂的~

所以对于普通人来说,目前最值得抓住的储蓄保险有两个:

一个是复利能破4%的养老年金。

PS:银保监规定养老金或其他年金险,预定利率上限可上浮15%,即3.5%*115%=4.025%。

3.5%预定利率如果下调的话,4.025%的养老金肯定也是见不到了。

推荐产品,右戳☞《很少推荐年金险,但这款真的很不错》。

另一个是复利接近3.5%的增额寿。

可以通过减保和退保“零存整取”,相对于年金险更加灵活。

而且80岁前,年金险的收益通常也是打不过增额寿的。

预定利率下调之后,自然也就没有3.5%的增额寿了。

推荐产品,右戳☞《这下不用纠结了,增额寿只能买它了》。

趁着保险的预定利率还没下调,抓紧时间做一次“投保特种兵”~

如果有任何疑问,也可以直接来找我们,专业解答(微信搜索ID:tucaojun888)。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!