(,,・∀・)ノ゛Hello~大噶好哇,偶系逗逗酱。

随着现在得工作节奏越来越快,竞争压力也越来越大,加班熬夜已成为太普遍的事情;

再加上不良的作息习惯与糟糕的外卖饮食,这些因素使得越来越多人的身体,处于亚健康的状态,更加重了猝死的风险。

这不最近,一个名为“996ICU”的项目在GitHub上传开,程序员们揭露“996ICU”互联网公司,抵制互联网公司的996工作制度,又将“猝死”这个恐怖的字眼摆在了台面上。

说时迟那时快,逗逗酱我赶紧看了下自己的腰缠万“保”,心安了心安了,哈哈哈。

趁此当口,今天逗逗酱就来和大家聊聊,关于猝死风险,我们应该如何通过保险来应对?

一、什么是猝死?

世界卫生组织(WHO)的猝死的定义:是指“平素身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡即为猝死。”

在保险合同中猝死的定义:是指“表面健康的人因潜在疾病、机能障碍或其他原因在出现症状后24小时内发生的非暴力性突然死亡。”

简单来说,猝死即突然性死亡,主要是因潜在自然疾病而突然性的发作或恶化导致的死亡。

二、哪些保险可以保猝死?

接下来,我们就来看看都有哪些保险可以保猝死。

1、工伤保险

很多人可能不知道,若是在工作时间内猝死的话,工伤保险是可以赔的,因为这是属于工伤范畴内的。

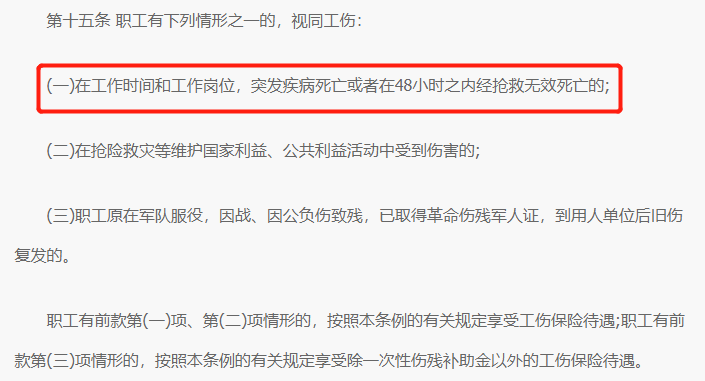

在《工伤保险条例》第十五条中有规定:

其中赔付内容包括:丧葬补助金,供养亲属抚恤金,以及一次性工亡补助金。

所以,在找工作时一定要找公司给交五险的,毕竟这是我们应该有的保障,不能疏忽!

2、含猝死责任的意外险

首先逗逗酱要明确一点,大部分意外险是不保“猝死”的。为什么呢?

之前逗逗酱强调过,意外险的意外是指:外来的、非本意的、突发的、非疾病的事故。

而猝死是指:短时间内,因疾病导致的突然死亡,并不符合意外伤害中“非疾病”的定义,故不属于意外险的保险范围。

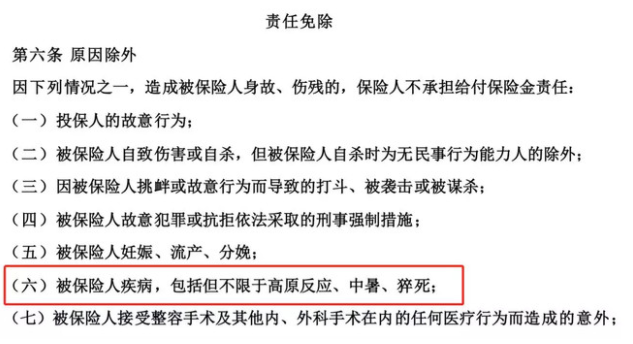

所以,市面上大多数的意外险都会把猝死纳入到除外责任中。

(某意外险责任免除条款)

当然,除非可以证明是因为意外事故猝死,而不是因为疾病猝死,那么就可以另当别论了。

此外,我们还可以购买包含猝死责任的意外险来转移猝死风险。

关于含猝死责任的意外险,例如亚太超人意外险、众安女性尊享百万意外险等,之前逗逗酱写过测评,大家可以戳《2019成人意外险全面评测》详细了解,在这里就不多加赘述了。

3、寿险

要保障身故责任,除了可以选择含猝死责任的意外险外,还可以选择寿险进行保障。

寿险是以人的寿命为保险标的,对身故或全残的赔偿范围是最宽泛的。

不论是意外身故,还是因疾病导致的身故,寿险都能赔付。

而猝死就属于疾病身故范畴内,寿险自然也会赔付。

不过,凡事没有绝对,所有保险都有免赔责任,寿险也是有无法覆盖的身故责任的。

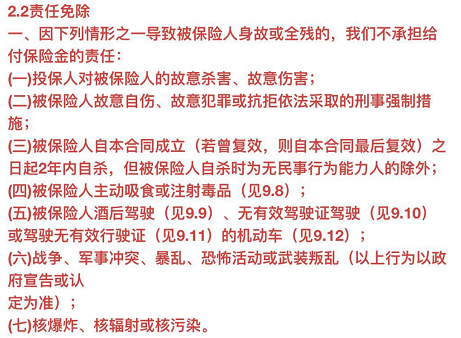

例如吸食毒品、酒驾、2年内自杀、故意杀害等特殊情况导致的身故,寿险是不赔的。

(某寿险责任免除条款)

而不同的寿险产品会有不同的责任免除,当然是免责条款越少越好。

因此,大家在投保之前,可以仔细阅读产品的赔付条款后再做选择。

关于寿险,逗逗酱一直推荐大家购买的是定期寿险,用较少的保费去撬动更大的杠杆。

关于定期寿险的产品,逗逗酱也测评过很多次了,大家可以戳《2019定期寿险怎么买?一篇文章全搞定》详细了解。

总的来说,应对猝死,意外险与寿险各有各的独特作用。

不过含猝死责任的意外险,对于猝死理赔要求相对严苛,例如不能是既往症,慢性病导致,或有死亡时间限制,有些不超过6小时,最长的不超过24小时等。

而寿险主要就是防范身故风险的,不会像意外险一样有时间限制,保障更加充足;

不过,含猝死责任的意外险可以作为补充,来提高身故保额。

另外,有些重疾险含身故保障,相当于捆绑了一份寿险,也就是说若是发生猝死的话,保险公司也是可以理赔的。

不过,逗逗酱建议担心猝死的话,买定期寿险保障即可,没必要为了保猝死而特意去买含身故的重疾险。

三、写在最后

综上所述,买了保险只是为猝死提供了经济补偿。

要想真正远离猝死,除购买保险转移风险外,还要坚持锻炼身体,坚持每年体检,时刻保持健康良好的作息和生活习惯。

希望逗逗酱今天的分享,能对大家有所帮助,欢迎转发分享给有需要的亲朋好友。

最后,我是逗逗酱,愿你我的生活中,都有保险的庇佑,却用不到保险。