大家好,我是一本正经的吐槽君。

提到现在的社会现状,第一时间会想起什么?

内卷?

996?

还是“福报”?

无论是哪一个,总结起来就是压力山大。

高压的社会环境,加上不规律的生活作息,一个词也是越来越多出现在视野当中。

那就是“猝死”。

什么是猝死?

世界卫生组织将猝死定义为:急性病症发生后即刻或24小时内发生的意外死亡。

在很多保险小白的眼中,这种突发情况应该妥妥在保险的保障范围之中啦。

但实际情况是,绝大多数保险,都是不保障猝死的……

一、意外险不能赔?

说起猝死哪类保险可以理赔,可能大多数人第一时间想到的就是意外险。

逻辑很简单啊,猝死这种“意外死亡”,肯定是归意外险管呀~

错!

意外险的意外是指:

外来的、非本意的、突发的、非疾病的事故。

而猝死是指:

短时间内,因疾病导致的突然死亡。

也就是说,猝死不是意外,而是很严重的疾病。

不满足“非疾病”这一点,意外险自然是不能理赔的。

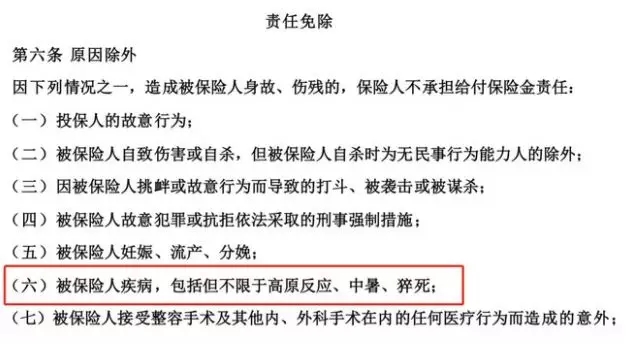

而且为了提醒大家,市面上大多数的意外险还会把猝死纳入到除外责任中:

不过,哪里有需求,哪里就有商机。

现在越来越多的意外险,都习惯性的增加了一份猝死的附加险。

这样一来减少了理赔纠纷,二来也增加了产品的竞争力。

两全其美~

附带猝死保障意外险的测评,大家可以戳《最适合当代成年人的意外险是哪一款?》了解。

应该算是目前成本最低的,保障猝死风险的方法了!

二、重疾险、百万医疗都很难赔!

既然说猝死是很严重的疾病,而非意外了。

那重疾险和百万医疗险可以赔嘛?

很遗憾,这两类保险都不大能帮的上忙……

先来说说重疾险。

从猝死的病因来看,心源性猝死(冠心病、心肌病、心律失常等)占猝死病因的56.76%,脑源性猝死占比9.21%。

可见心脑血管疾病,是目前猝死的最大病因。

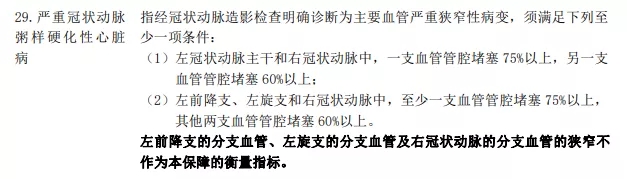

但是心脑血管疾病导致的猝死,想要拿到重疾理赔金,还是比较麻烦的。

这问题就出在“确诊”上。

比如冠心病的重疾定义:

猝死在24小时内,患者就身故了。

而这么短的时间内,医生根本没有办法给出确诊证明……

而没有满足重疾险的疾病定义,自然就是拿不到理赔金的。

再来说说百万医疗险。

百万医疗险的保障范围是,住院医疗费用,以及住院前后的门诊费用(部分垃圾产品没有)。

而在猝死抢救中,9成9都是门诊的急诊,大多数都来不及办住院。

没有住院的话,自然就没办法拿到报销的理赔了。

而且就算办理了住院,也要考虑到免赔额的问题。

所以说在猝死风险的保障方面,这两类健康险还是很难起到作用的。

三、寿险当然是可以赔的

最后再来说说寿险。

在所有的险种当中,寿险对猝死的理赔标准是最宽松的。

因为无论是意外还是疾病,只要是身故了,就都归“以寿命为保险标”的寿险管!

而国家规定必须含有的3条免责中,并没有涉及到猝死的内容(3条免责分别为:投保人伤害被保人、被保人2年内自杀、被保人犯罪被采取刑事措施)。

所以理论上来说,最好的一批寿险,是完全可以保障猝死的。

比如擎天柱6号、华贵大麦2021和定海柱2号,都是保障猝死责任的~

而且保费也都非常便宜(当然没有意外险便宜,哈哈哈)。

30岁男性,50万保额,保障到60岁分30年缴费,保费也大多在500元左右。

可以说是每个家庭主要经济来源的必备险种了!

四、写在最后

当然除了意外险、寿险这类商保以外,我们平时所缴纳的社保中,也有对于猝死的保障!

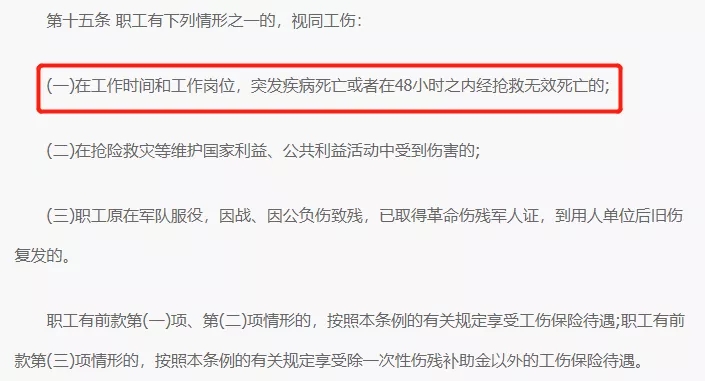

很多人可能不知道,若是在工作时间内猝死的话,工伤保险是可以赔的。

在《工伤保险条例》第十五条中有规定:

其中赔付内容包括:丧葬补助金,供养亲属抚恤金,以及一次性工亡补助金。

文章的最后呢,还是要例行唠叨一下。

虽然保险能够起到转移风险的作用,但身体才是最重要的。

工作的重要程度永远不该放在生命健康之前,不要本末倒置!

最后,祝愿所有吐逗保的粉丝朋友们身体健健康康,永不出险~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注微信公众号:吐逗保(搜索:“ 吐逗保 ”或“ tudoubao122 ”),让保险不那么枯燥!